Tradisjonen tro har vi også i år utarbeidet våre "Økonomiske utsikter". Formålet med skrivet er å formidle tanker om hva vi forventer oss av internasjonal og norsk økonomi i 2023, og implikasjoner for aksje- og rentemarkedene.

Vår forvaltning og fondets investeringer er basert på analyse og vurderinger av både selskaper og makroøkonomiske forhold. Det økonomiske synet blir fulgt opp i våre månedlige markedsrapporter.

Deglobaliseringen kommer

Vi tror at verdensøkonomien de neste årene vil preges av deglobalisering: nedgang i vekst i global handel og flere økonomiske og militære konflikter.

Noen av årsakene til dette er at amerikanerne i mindre grad enn tidligere er garantister for verdensfreden, at maktkampen mellom USA og Kina er tiltagende, og at koronapandemien har blottlagt skjørheten i globale forsyningslinjer.

Amerikanerne er i ferd med å trekke seg noe tilbake fra sin rolle som verdenspoliti og tilrettelegger for internasjonalt samarbeid. Dette vil kunne føre til mer rivalisering mellom regionale stormakter. Vi vil kunne oppleve nedgang i verdenshandelen, mer proteksjonisme og regionalisering. Enkeltland og handelsblokker vil i større grad bygge opp sine egne forsyningslinjer for viktig produksjon.

Deglobalisering bidrar til økt inflasjon

Deglobaliseringen vil i årene som kommer bidra til å drive inflasjonen opp og den økonomiske veksten ned, blant annet på grunn av dårligere tilgang på råvarer, redusert handel og større militærutgifter.

Goldman Sachs forsøkte i fjor å tallfeste effekten av deglobalisering i form av redusert handel. De konkluderte da med at amerikansk PCE-inflasjon (sentralbankens foretrukne mål på prisstigning) ville øke med 0,1 til 0,4 prosentpoeng i årlig rate over fem år, avhengig av det spesifikke scenariet. Her var kun direkte prisendringer av importerte varer regnet inn, så totaleffekten ville antageligvis bli større.

Økende nasjonalisme i Kina og USA

Rivaliseringen mellom Vesten og Kina synes å ha tiltatt de siste årene. Kineserne er blitt mer aggressive i språkbruken og ser ut til å gå i en enda tydeligere nasjonalistisk retning. I USA og Europa innføres det stadig nye proteksjonistiske tiltak, blant annet tariffer og begrensninger på eksport og kinesiske investeringer, for å dempe den økonomiske tilknytningen til Kina.

Det merkes at rivaliseringen skjer mellom parter som er mer likeverdige enn tidligere. USA og NATO er riktignok fortsatt overlegne militært, men Kina bygger seg opp både militært og økonomisk.

Amerikanerne tviholder på egen teknologi

På den økonomiske fronten er det kanskje «halvlederkrigen» som har fått mest oppmerksomhet den siste tiden.

Flere år med økende teknologisk proteksjonisme fra amerikanerne har nå resultert i kraftfulle politiske grep fra Biden-regjeringen. De ønsker å sikre hjemlig produksjon av halvledere til industrien («CHIPS act») og har innført regler for deling av amerikansk halvlederteknologi som rammer den kinesiske teknologisektoren hardt.

Denne politikken er sagt å skulle trygge nasjonal sikkerhet, ved å for eksempel unngå at teknologien brukes militært. I praksis vil den ramme bredt og gi stor innvirkning på kinesisk økonomi. Kinesernes forsøk på å bygge opp en egen halvlederindustri vil settes langt tilbake.

Fra kinesisk hold anses dette, rimelig nok, som en kraftig eskalering. Den økonomiske krigen er i gang.

I Europa: krig og energi

I vår del av verden er det selvfølgelig russernes krig i Ukraina som er den klareste inkarnasjonen av geopolitisk rivalisering. Snart ett år etter invasjonen er det vanskelig å se noen snarlig ende på konflikten.

Selv om krigen skulle ta slutt i morgen, vil vi måtte leve med de tragiske konsekvensene, blant annet titusenvis av døde, menneskelige tragedier og en infrastruktur i ruiner. Europas syn på egen sikkerhet, militærmakt og energiforsyning vil neppe bli det samme igjen.

Europa havnet i en energikrise hovedsakelig som følge av russisk paranoid imperialisme og en uheldig avhengighet av naturgass fra Russland. Det er uklart hvordan regionen vil komme seg ut av klemma.

Europas energiutfordringer

EU er avhengige av russisk gass

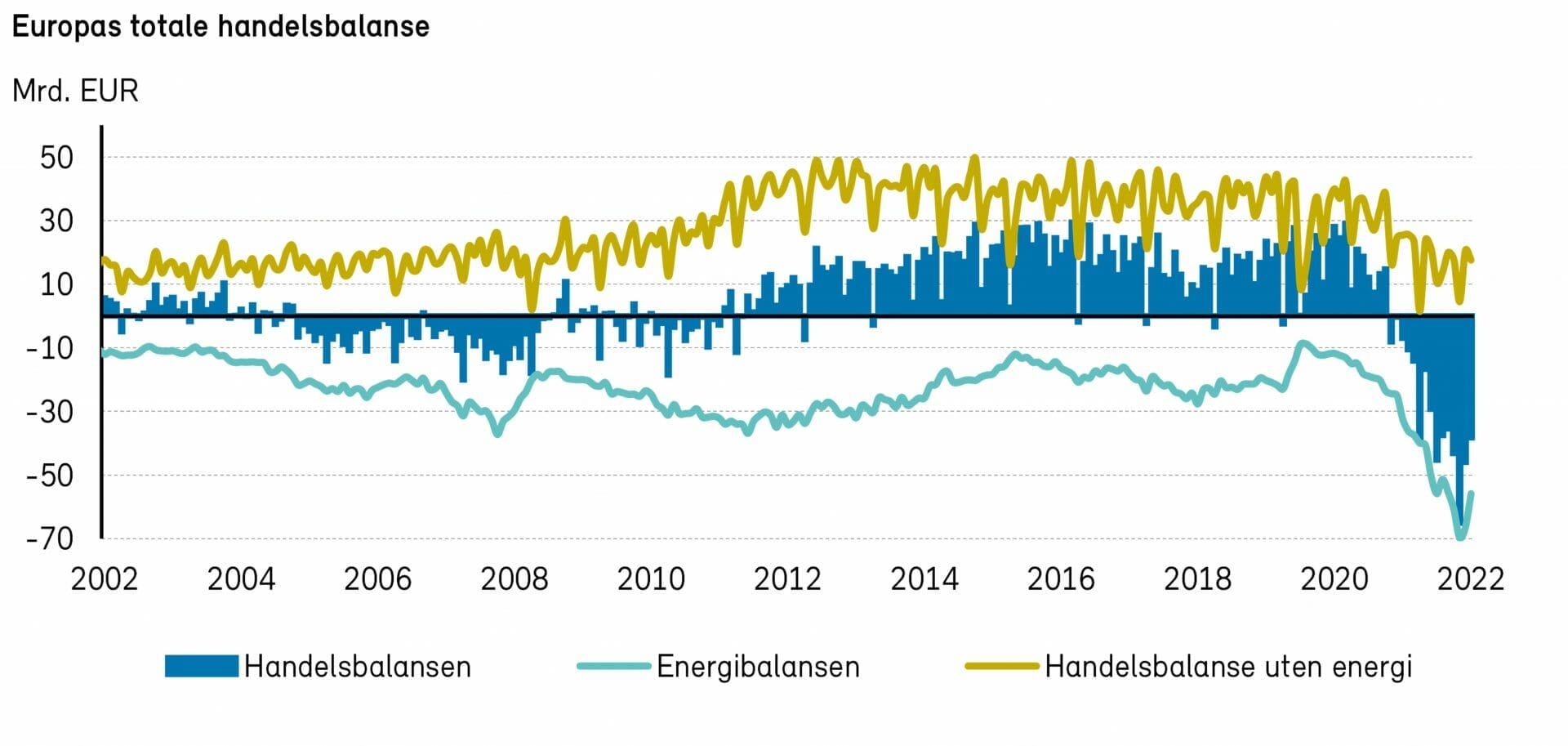

Russlands krigføring i Ukraina påvirker hele verdensøkonomien. Russland er en av verdens største eksportører av alt fra naturgass og olje til gjødsel, aluminium og hvete. Det er likevel europeisk økonomi som blir truffet hardest av Russlands angrep på Ukraina.

Europa har gjort seg svært avhengig av russisk gass. For ti år siden utgjorde russisk gass kun 15% -20% av EUs samlede import av gass. Det grønne skiftet og ønsket om å bytte ut kull- og kjernekraft har gitt et stadig økende behov for naturgass. I 2021 kom over 40% av EUs gassimport fra Russland.

Utfordringen med avhengighet av russisk gass er ikke ny. I både 2006 og 2009 førte uenigheter mellom Ukraina og Russland til at russerne strupte gasstilførselen til Europa.

Resultatet ble at Slovakia og land på Balkan-halvøya måtte rasjonere naturgass til sine innbyggere. I kjølvannet av disse hendelsene ble det bygget ut ny infrastruktur i form av bedre overføringskapasitet mellom landene og nye LNG-terminaler (flytende naturgass).

På tross av slike varsler, økte den europeiske avhengigheten av russisk gass. Selv etter Russlands annektering av Krim-halvøya ble det ikke tatt grep. Prisen for dette betaler vi i dag.

Handelsbalansen svekkes av energikrisen

EU importerer nærmere 60% av sin energi, primært naturgass og olje. Fram til Russlands invasjon av Ukraina har EU hatt en positiv handelsbalanse hvert år siden 2011. Ifølge tall fra Eurostat eksporterte EU-landene i august 2022 varer for over 200 milliarder euro, en oppgang på over 20% fra ett år tidligere. Importen av varer økte på sin side med over 56%, noe som resulterte i et handelsunderskudd på over 60 milliarder euro i perioden. Verdien av energiimporten har økt med over 150% fra januar til august 2022, sammenlignet med samme periode i 2021. Selv om mange andre varer også har steget kraftig i pris, er det den store økningen i innkjøp av energi som er hovedårsaken til den negative handelsbalansen.

Svakere økonomisk vekst grunnet energikrisen

Ifølge investeringsselskapet Blackrock vil Europa bruke 9% av BNP på energi i år, en voldsom økning sammenlignet med de siste 30 årene, da forbruket har ligget mellom 2% og 6%. USA slipper mye billigere unna, med energiutgifter på anslagsvis kun 4% av BNP i år. Europeiske energikostnader ligger an til å svekke europeisk konkurransekraft kraftig fremover.

Den europeiske sentralbanken (ECB) har beregnet at hvis Eurosonens gasstilbud reduseres med ti prosent, vil regionens BNP svekkes med 0,7 prosentpoeng. EUs mål om 15% frivillig reduksjon i gasskonsumet i unionen vil i så fall kunne senke veksten med over ett prosentpoeng hvis vi legger de samme forventningene fra ECB til grunn for hele EU.

EU er en stor global handelspartner og lavere vekst her vil påvirke hele verdensøkonomien. Det internasjonale pengefondet (IMF) har nedjustert sine forventninger til vekst i verdensøkonomien til 2,7% for 2023 (ned fra 3,8% i januar 2022). I Eurosonen har IMF redusert forventningene fra 2,5% til 0,5% vekst. Vi er bekymret for at selv dette anslaget er for optimistisk og at krigen i Ukraina vil føre til stagflasjon i Europa, altså negativ økonomisk vekst og stigende inflasjon.

EUs utfordringer vil fortsette i årene fremover

Også andre faktorer kan bidra til inflasjonspress i Europa. Militær opprustning er en av dem. Vi må forvente at EU-landene vil møte sine NATO-forpliktelser om å bruke to prosent av BNP på forsvar. Per i dag bruker NATO-medlemmene i EU ca. 1,5% av BNP på forsvar.

En annen faktor er den massive flyktningestrømmen fra Ukraina. Ifølge den Europeiske investeringsbanken (EIB) vil flyktningstrømmen føre til at flere land i Øst-Europa må bruke over fire prosent av BNP på å ta imot flyktninger.

EIB poengterer også at strøm- og gasstøtte til den europeiske befolkningen vil koste rundt 0,5% av BNP. Her vil økt selskapsskatt for kraftprodusenter kunne bidra til å redusere kostnadene noe.

Både økte forsvarsbudsjetter, mottak av flyktninger og støttepakker vil være inflasjonsdrivende dersom man ikke samtidig kutter budsjettene annetsteds.

I tillegg ser man allerede at inflasjonen treffer de som har minst fra før hardest. Det kan derfor være behov for ytterligere støttepakker rettet direkte mot lavinntektsfamilier for å unngå økt fattigdom. Tall fra EIB tilsier at i land som Bulgaria, Hellas og Tsjekkia er det nå mer enn ti prosent flere som står i fare for å havne i fattigdom, enn det var i 2020.

Som om ikke dette var nok: Økte utgifter til å sikre egen energiforsyning og legge om til fornybare energikilder vil bidra til å øke inflasjonen ytterligere, i hvert fall på kort og mellomlang sikt.

ESG-reguleringer på avveie

En ny æra av ESG-regulering

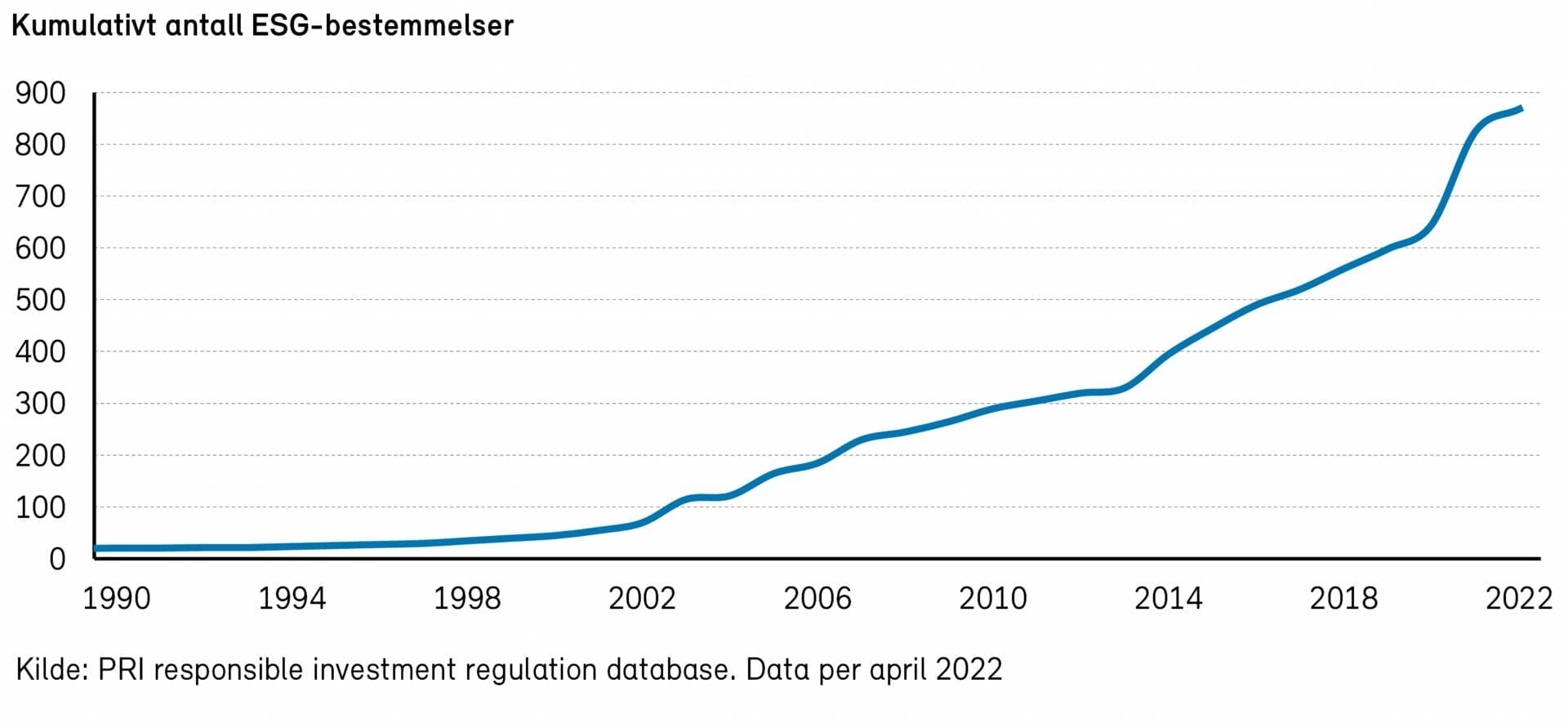

Interessen for å investere i det grønne skiftet nådde nye høyder i 2022. Samtidig var dette på mange måter et tøft år for bærekraftig finans og ESG. Økende interesse, økt kapital under forvaltning og «hype» knyttet til bærekraftige investeringer de siste årene har ført til økt gransking og kritikk. Vi er inne i en ny æra av regulering, rapportering og byråkrati, spesielt i Europa.

Ifølge PRI (det FN-støttede initiativet Principles for Responsible Investment) var det i april 2022 rett i underkant av 900 ESG-reguleringer på global basis, noe som er en økning på 45% siden 2020. Godt over halvparten av disse bestemmelsene kommer fra EU.

EUs handlingsplan for bærekraftig finans

Mye av forklaringen bak økningen ligger i EUs nye handlingsplan for bærekraftig finans. Denne har blant annet som mål å forebygge grønnvasking og fremme bærekraftig økonomisk aktivitet. Hovedelementene er et klassifiseringssystem for bærekraftige økonomiske aktiviteter (Taksonomien) og nye rapporteringskrav for næringslivet (bærekraftsdirektivet, CSRD) og finanssektoren (offentliggjøringsforordningen, SFDR).

Det har vært en humpete vei mot implementeringen av de nye reguleringene. Den 1. januar i år trådte mange av de mer detaljerte bestemmelsene i SFDR, og enkelte deler av Taksonomien, i kraft, vel og merke bare i EU (Norge har sin egen tidslinje). Alt dette til tross for mange utestående spørsmål knyttet til SFDR samt at kriteriene som underbygger Taksonomien fortsatt ikke er ferdige. CSRD, med sine krav til europeiske bedrifters bærekraftsrapportering, ble vedtatt i EU i slutten av 2022, og vil først gjelde for større foretak i 2025 og for mindre foretak senere dette tiåret.

Tidslinjer med uheldige konsekvenser

Manglende samkjøring av tidspunktene for ikrafttredelse av nye krav er en av mange utfordringer knyttet til implementeringen av EUs handlingsplan.

Investorer må for eksempel rapportere ESG-måltall for sine investeringer før selskapene det investeres i må rapportere disse tallene (i mange tilfeller årevis før). Og hva med utenlandske investeringer? Amerikanske, brasilianske, indiske og kinesiske selskaper kommer neppe til å la seg styre av EU-bestemmelsene på denne fronten.

Mangelen på standardisert data fra selskapene skaper et stort marked for estimerte og modellerte tall som investorer skal kunne bruke. Disse tallene er ofte av tvilsom kvalitet og kan være villedende dersom de brukes i investeringsbeslutninger eller i rapportering til kunder. Men dessverre er det akkurat dette myndighetene legger opp til.

En avsporing i det grønne skiftet?

Det føles til tider som en umulig oppgave å tolke og tilpasse seg de nye reglene. Vi spør oss om vi distraheres fra det virkelige målet til grønn regulering: å få finansiert og gjennomført det grønne skiftet.

Nødvendigheten av å omstille energisystemet bort fra fossilt brensel har blitt tydelig det siste året. Overgangen er avgjørende for klimaet, energisikkerheten og den globale økonomien. Vi sliter med å se at EUs handlingsplan er en fornuftig måte å regulere finansnæringen på for å oppnå reelle bærekraftresultater.

Politikk som fungerer

Økonomisk teori tilsier at man skal skattlegge aktiviteter man ønsker å motvirke, og belønne aktiviteter man ønsker å stimulere. EU har brukt dyrebar tid og store ressurser på å lage omfattende reguleringer som verken direkte bidrar til økte investeringer i bærekraftige aktiviteter eller straffer ikke-bærekraftige investeringer på en effektiv måte.

Det kan være at reglene bidrar positivt på lang sikt, men i mellomtiden ser det ut som de eneste som tjener på dette er kommersielle dataleverandører, advokatfirmaer og konsultenselskaper som hyres inn av fortvilte forvaltere.

Det finnes riktignok andre EU-bestemmelser og initiativer som vil bidra mer direkte til å øke investeringer i fornybar energi og andre grønne teknologier. Men overraskende nok ser vi at USA, med sin «Inflation Reduction Act», er i ferd med å bli ledende på å innføre reguleringer som gir insentiver for grønne investeringer. Kanskje EU vil føle seg tvunget til å komme med en tilsvarende lovpakke i år?

Økte krav til compliance og rapportering i 2023

ESG-arbeidet vil i 2023 hos de fleste preges av mer rapportering og økte krav til juridisk compliance og intern kompetanse på bærekraft.

Finans og næringsliv blir rammet av betydelige kostnader ved implementering av SFDR og CSRD. Spesielt små bedrifter vil merke tilleggskostnadene.

Den europeiske verdipapir- og markedstilsynsmyndigheten (ESMA) anslår at mindre forvaltere vil få økt sine kostnader bare til innkjøp av estimater og data med 80 000 til 200 000 euro årlig. For større forvaltere vil kostnadene bli vesentlig høyere.

Om kun de større aktørene har råd til rapporteringsregimet, kan dette lede til mer konsolidering i bransjen og dermed mindre konkurranse.

Grønnvasking eller grønnbleking?

Det er en betydelig risiko for omdømmetap og bøter dersom man, bevisst eller ubevisst, engasjerer seg i grønnvasking, noe bransjen tidligere har blitt beskyldt for. Men nå er det også en risiko for «grønnbleking»: at forvaltere som faktisk gjør godt arbeid på bærekraft, ikke tør å forplikte seg til merkelappen «bærekraftig» når det er så stor usikkerhet knyttet til hva det egentlig betyr, og hvilke juridiske plikter som følger.

Veien videre

Vi som bransje må prøve oss frem, og håper å få mer informasjon og veiledning fra norske myndigheter etter hvert. Vi er avhengig av tydelige og forutsigbare rammer fra myndighetene. Skiftende rammebetingelser er dårlig for kunder og kapitalmarkedene.

Vi i Fondsfinans Kapitalforvaltning vil tilpasse oss det nye regelverket. Samtidig vil vi være tro mot vår strategi og ha et realistisk syn på hva vi kan få til og hva som faktisk passer innenfor våre forvaltningsmandater. Vårt mål er som alltid å levere best mulig forvaltning til våre kunder.

Økonomisk vekst i 2023

Veksten skuffet i fjor

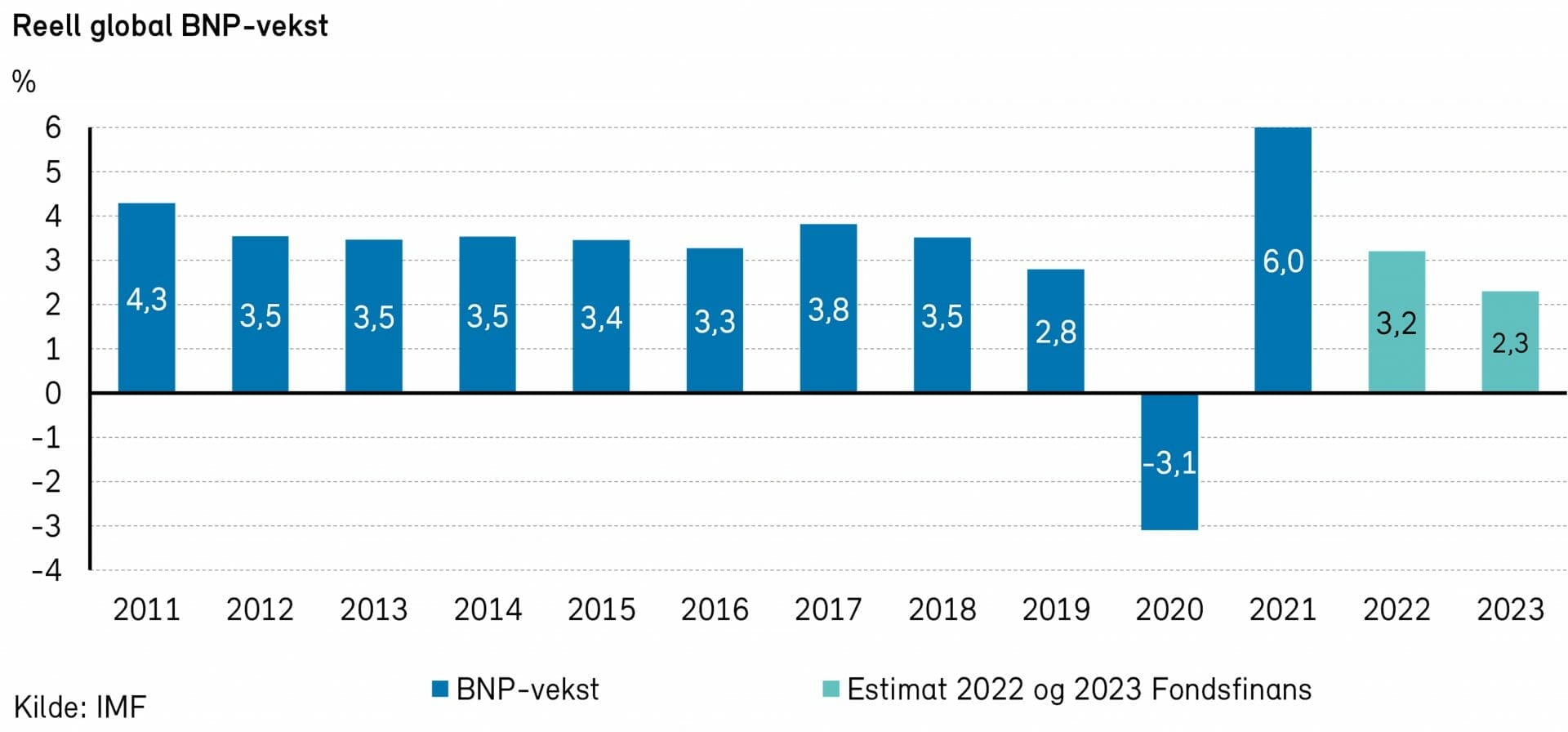

Etter sterk vekst i 2021 var det ventet at verdensøkonomien i fjor ville vokse noe saktere, blant annet på grunn av Omikron-bølgen i første kvartal og en antatt strammere penge- og finanspolitikk utover i året. Det internasjonale pengefondet (IMF) anslo i januar 2022 at den globale veksten ville havne på 4,4%. Selv anslo vi at veksten ville bli noe lavere, 4,2%.

Vi mente dessuten at risikoen lå mest på nedsiden av dette anslaget. De tre viktigste risikofaktorene vi fremhevet var inflasjon, høyere renter og økte geopolitiske spenninger. Disse bekymringene viste seg dessverre å bli en realitet.

Russland invaderte Ukraina i februar, noe som bidro til en ytterligere økning i inflasjonen via energi- og matpriser. I tillegg ble det enda tydeligere at økonomiene i USA og Europa allerede var blitt overopphetet. Det kom til syne i høyt varekonsum, sterke arbeidsmarkeder og høy lønnsvekst. Sentralbankene svarte med å sette rentene kraftig opp, og lange renter steg voldsomt. Det bidro til å dempe den økonomiske aktiviteten betraktelig. IMF anslo i oktober at fasit vil vise at verdensøkonomien vokste med høyst moderate 3,2% i 2022.

Lav fart inn i 2023, deretter akselerasjon

Farten inn i 2023 er meget lav, og vekstutsiktene svake. Høy inflasjon, kraftige pengepolitiske innstramninger, energikrisen i Europa og svake eiendomsmarkeder i Kina og USA danner bakteppet. De store endringene i disse viktige makroøkonomiske driverne det siste året tilsier at det er stor usikkerhet omkring den videre utviklingen, både for makroøkonomien og markedene.

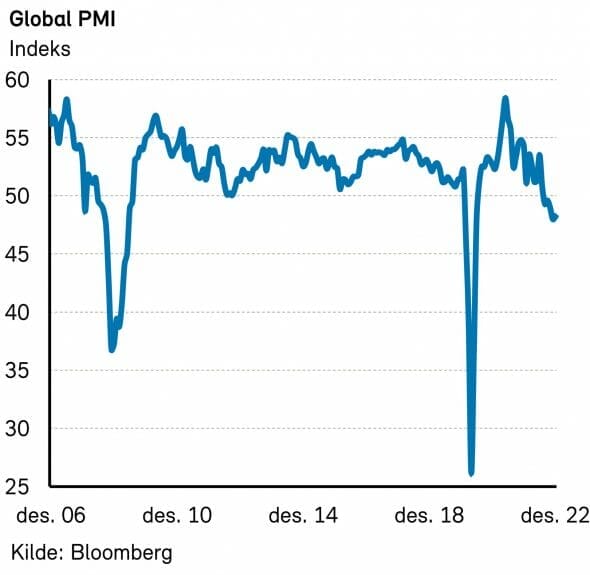

Den globale innkjøpssjefindeksen (PMI) har falt til nivåer man ikke har sett på denne siden av tusenårsskiftet, bortsett fra under de to siste resesjonene (finans- og Covid-krisene). Det tilsier at verdensøkonomien står i fare for å havne i en ny resesjon. IMF hadde imidlertid ikke det som hovedscenario i sin oktober-rapport.

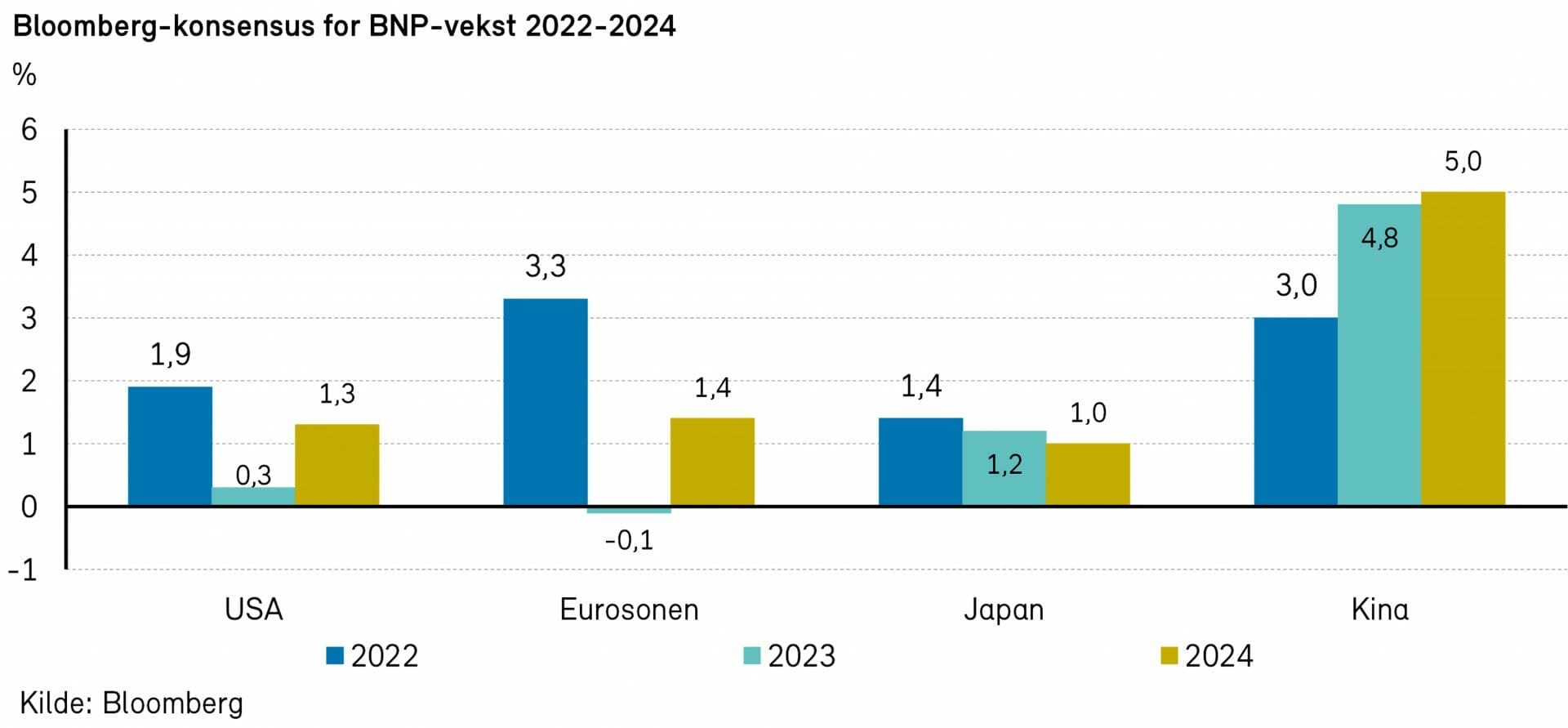

Mens IMF har anslått at verdensøkonomien i 2023 vil vokse med 2,7%, forventer konsensus ifølge Bloomberg at den globale veksten vil dabbe av til 2,1% i år. Konsensus for 2024 er 2,9%. Blant de store økonomiene er det Eurosonen og USA som stopper mest opp i år, mens veksten i Kina er ventet å ta seg betydelig opp, jamfør grafen under.

Eurosonen: Allerede i resesjon

Ifølge konsensus-estimatene er Eurosonen allerede inne i et økonomisk tilbakeslag. Veksten ventes å ha vært negativ (-0,4% k/k) både i fjorårets fjerde kvartal og nå i første kvartal. Det kunne ha blitt enda noe svakere om det ikke var for at den tyske staten tar en betydelig andel av vinterens høye strømregning på sin egen kappe.

Effektene av energiprissjokket, som sammen med øvrig inflasjon og høyere renter har redusert forbrukernes kjøpekraft og bedriftenes investeringsvilje, vil ventelig avta etter hvert. Fra og med andre kvartal ventes det igjen positiv vekst i Eurosonen. Hvor sterk veksten blir, vil blant annet være avhengig av hvor lenge krigen i Ukraina varer, utviklingen i energiprisene, rentesettingen, og hvor mye arbeidsledigheten øker.

USA: I resesjon til sommeren?

Konsensus venter at veksten i USA vil være negativ (-0,6% k/k annualisert) i andre kvartal i år. I første og tredje kvartal ventes nullvekst. Den svake utviklingen skyldes høy inflasjon og Feds kraftige rentehevinger, som er de kraftigste siden 80-tallet. Boligmarkedet er rammet av oppgangen i lange renter, og både boligsalg og boligpriser faller markant.

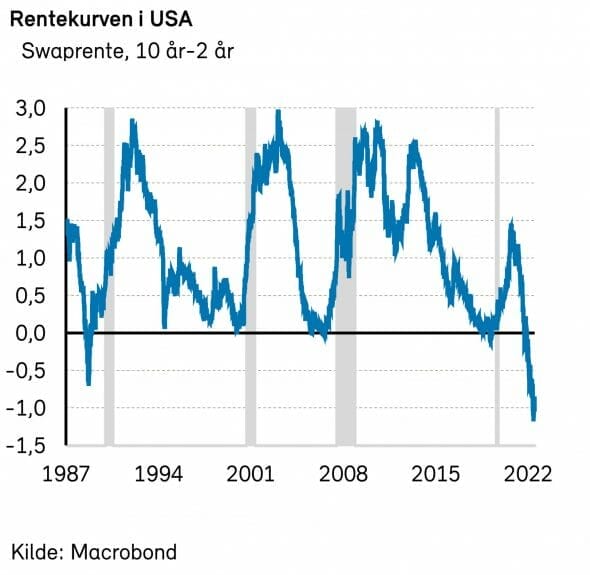

Rentekurven i USA har i snart ett år vært invertert, dvs. at lange renter er lavere enn de korte. En invertert rentekurve innebærer at markedet forventer rentekutt et stykke frem i tid, og pleier å være et pålitelig varsel om at en resesjon er på vei. Helt sikker kan man imidlertid ikke være. Det er mulig at den inverterte rentekurven denne gang simpelthen reflekterer en tro på at inflasjonen etter hvert vil falle kraftig. En normalisering av inflasjonen vil kunne gi sentralbanken mulighet til å senke rentene uten at økonomien nødvendigvis har havnet i resesjon. Vi holder imidlertid en knapp på at en mild resesjon er på vei.

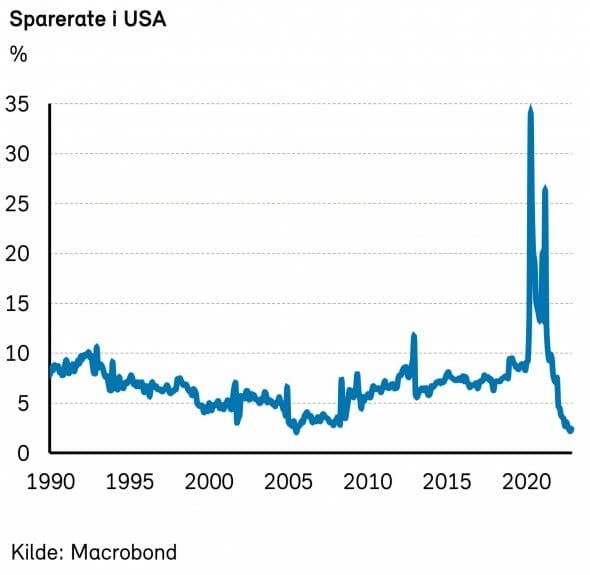

Privat konsum har holdt seg bedre oppe enn mange har forventet. Offentlig støtte under koronakrisen bidro til at forbrukerne fikk spart opp betydelige midler, som de har kunnet tære på nå som alt har blitt så mye dyrere. Det spørs imidlertid om ikke disse midlene nå er i ferd med å ta slutt, i hvert fall for den delen av befolkningen som er svakest stilt.

Arbeidsmarkedet har holdt seg sterkt til tross for renteøkningene hittil, men er trolig i ferd med å svekkes. Hvis ikke ledigheten kommer opp og lønnsveksten ned, vil sentralbanken trolig fortsette med å heve rentene. Sentralbanken virker fast bestemt på å få dette til, for å være sikker på at inflasjonen kommer under kontroll igjen. Et svakere arbeidsmarked vil naturlig nok bidra til svakere økonomisk vekst. Om det viser seg at inflasjonen faller raskere enn Fed har forventet, vil sentralbanken kunne holde igjen på renteøkningene og de økonomiske utsiktene vil lysne.

Sjefsøkonom i Goldman Sachs, Jan Hatzius, tror ikke på resesjon, og mener at Feds innstramninger kan bringe ned det høye antallet ledige stillinger – og dermed lønnsveksten – uten at arbeidsledigheten stiger så mye. Det er tidligere IMF-sjef Olivier Blanchard helt uenig i, blant annet fordi det aldri har skjedd tidligere.

Kina: Oppsving etter Covid-bølgen

Kina valgte i desember å gå bort fra nullsmittestrategien. Selv om viruset nå ifølge landets myndigheter er mindre farlig enn tidligere, har det oppstått kraftige smittebølger som setter helsevesenets kapasitet på prøve. Det ventes imidlertid at situasjonen vil normalisere seg ganske raskt, og at den økonomiske aktiviteten vil ta seg opp.

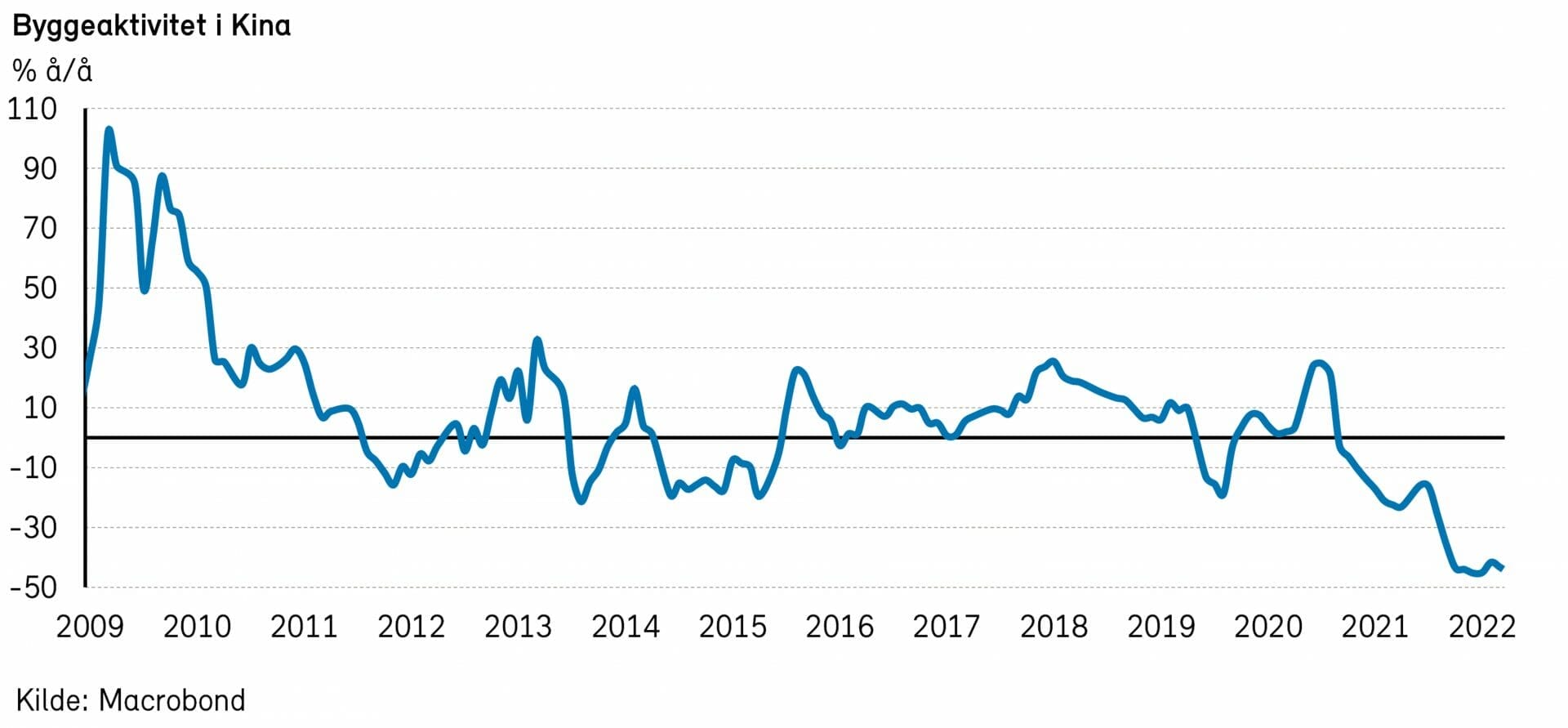

Eiendomsmarkedet, som tidligere viste bobletendenser, har falt det siste året. Aktiviteten er nå på sitt svakeste på minst ti år. Myndighetene har ønsket å redusere boligspekulasjon. Mantraet er at «boliger er til å bo i, ikke for spekulasjon». For å unngå fullstendig kollaps er det likevel kommet på plass en rekke likviditetstiltak den siste tiden.

Konsensus mener at den økonomiske veksten i fjerde kvartal var svært svak, for Kina å være (0,4% k/k). Det ventes at veksten i de påfølgende kvartalene vil øke raskt, slik at den kommer opp i 1,6% k/k i tredje kvartal. Inflasjonen i Kina er under kontroll, og enkelte analytikere venter at det kan komme et rentekutt om noen måneder.

Et oppsving i kinesisk økonomi vil bidra til økt energietterspørsel, og kan føre til at globale energipriser stiger utover i året.

Er det verste snart over?

Verdensøkonomien kan nå være midt oppe i en resesjon, hvor risikoen for negative overraskelser er stor. Det er ikke utenkelig at den høye inflasjonen og de tilhørende kraftige pengepolitiske innstramningene vil føre til at det oppstår en krise i enkelte deler av økonomien, for eksempel i eiendomsmarkedene. Det er også mulig at risikoappetitten i kapitalmarkedene avtar ytterligere, slik at det oppstår nye realøkonomiske utfordringer.

Vi tror likevel at den krevende perioden med koronakrise og påfølgende tilbudssideproblemer, overstimulert etterspørsel, inflasjons- og rentesjokk nå nærmer seg slutten. Inflasjonen vil trolig komme relativt raskt ned, og legge grunnlag for en mer normal økonomisk situasjon. Vi er derfor enige med konsensus i at veksten snart vil ta seg opp, og blir ikke overrasket om veksten i siste del av 2023 blir enda sterkere enn det konsensus legger til grunn. Vi anslår global vekst på 2,3% i år.

De viktigste usikkerhetsmomentene mener vi ligger i arbeidsmarkedene, som helst bør bli mindre stramme ganske raskt, samt i energiprisene, som helst ikke bør stige. Fortsatt høy inflasjon vil kunne føre til at folk mister troen på at inflasjonsmålene vil nås, og gi økte krav til lønnsvekst.

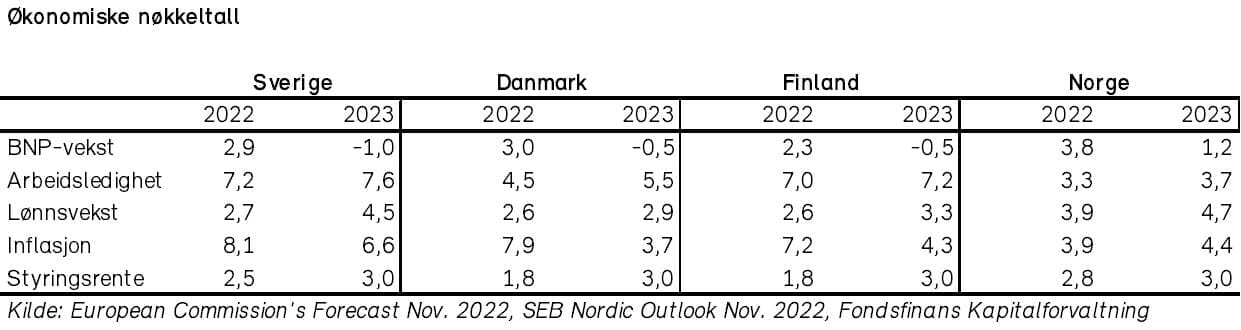

Nordisk økonomi

Den økonomiske utviklingen i Norden var relativt sett god i 2022, på tross av geopolitisk uro, høye energipriser og inflasjon. De eksportrettede nordiske økonomiene har nytt godt av gjenåpning i verdensøkonomien, forbedring i de globale forsyningskjedene og lavere fraktrater.

I likhet med i Eurosonen er inflasjonen fortsatt altfor høy i de nordiske økonomiene. Høyere renter og innstramming fra sentralbankene gjør at farten inn i året er lav, og at BNP-veksten i 2023 trolig blir negativ.

Vi tror renteøkningene vil ta slutt i løpet av første halvår, som følge av at inflasjonen avtar betydelig inn mot sommeren. Med sterke statsfinanser og relativt beskjedne støttepakker så langt er de nordiske økonomiene godt rustet til å takle en potensiell lavkonjunktur.

Sverige

Svensk økonomi vokste 3% i 2022, etter oppgang på 5% i 2021. Vi forventer en svakere utvikling i BNP i år, med et fall på -1%, drevet av høy inflasjon, stigende renter og høye energipriser. Vi tror at veksttakten i BNP vil ta seg opp mot slutten av året, men fortsatt være under trendvekst.

Forbrukerne har fått en cocktail av inflasjon, rentehevning og rekordhøye energipriser i fleisen. Dette har gitt rekordlave framtidsforventninger. Støttetiltak fra regjeringen på strøm og drivstoff vil dempe dette noe, men ikke nok til at forbruket vil kunne opprettholdes i år.

Sentimentet blant bedriftene har lenge vært sterkt, særlig blant produksjonsbedriftene. Et svekket makrobilde globalt – samt hos viktige handelspartnere i Eurosonen – har imidlertid ført til at svenske innkjøpssjefer i økende grad er blitt negative til året som kommer.

Det rekordsterke arbeidsmarkedet ser ut til å svekke seg. Bedriftenes ansettelsesplaner tyder nå på en utflating (fra høye nivåer), og ledigheten er forventet å øke noe i 2023. Et moderat lønnsoppgjør til våren vil bli viktig for å dempe inflasjonen. Forhandlingene blir antagelig utfordrende gitt arbeidstakernes betydelige reallønnsnedgang i 2022. Estimert lønnsvekst er 4,5% for 2023. Det er relativt høyt, men fortsatt lavere enn forventet inflasjon.

Billig kapital og lave renter har ført til en kraftig oppgang i det svenske boligmarkedet siden starten av pandemien. Økte renter er nå med på å reversere denne trenden. Boligprisene er ned om lag ti prosent fra toppen i 2022.

Ledende eksperter forventer et fall i boligmarkedet på nye ti prosent i år, drevet av stadig høyere renter og lavere disponibel inntekt for forbrukerne. Høyere byggekostnader og nedgang i nybyggsaktiviteten i år kan derimot drive opp prisene på lengre sikt.

I den kommersielle eiendomssektoren er gjeldsbyrden høy. Selskapene er i stor grad obligasjonsfinansiert og har årlige obligasjonsforfall på cirka 90 milliarder svenske kroner de neste tre årene. Eksperter mener at sektoren kan bli en mulig årsak til en ny systemkrise. De nordiske bankene har kun moderat eksponering mot næringseiendom og virker derfor mindre bekymret, men det å spå ringvirkninger er alltid vanskelig.

Riksbanken uttalte etter det siste rentemøtet at kjerneinflasjonen i økonomien økte mer enn forventet. De var klare på at nødvendige pengepolitiske tiltak vil bli brukt for å nå inflasjonsmålet på 2% innen rimelig tid. Det er derfor forventet at styringsrenten vil bli hevet til 3% i 2023 og holdes der gjennom året. Det vil legge en demper på den økonomiske veksten.

Danmark

Den eksportrettede danske økonomien vokste 3% i fjor, etter oppgang på 5% året før. Vi forventer en svakere utvikling i år, i takt med den globale økonomiske situasjonen, og anslår en flat til svakt negativ utvikling i BNP.

Dansk legemiddeleksport og shipping har gjort det meget godt siden pandemien, og har bidratt til en rekordsterk handelsbalanse og sterk dansk krone. En nedgang globalt vil merkes i dansk industri, men den motsykliske danske eksportindustrien (legemiddelindustrien) vil greie seg relativt godt. Høyere renter fortsetter å begrense forbruket samt aktiviteten i bygg- og anleggsindustrien. I sum virker dette dempende på veksten i økonomien i år.

Det var sterk vekst i sysselsetningen i fjor, særlig i første halvdel. 40% av bedriftene innen industri, service og bygg- og anlegg meldte om mangel på arbeidskraft.

Et stramt arbeidsmarked har likevel ikke resultert i høy lønnsinflasjon, slik man fryktet ved inngangen til året. Inflasjon og moderat lønnsvekst har i stedet ført til det største fallet i kjøpekraft for den jevne danske siden 1950. Det forventes at kjøpekraften vil falle også i 2023, på tross av et rausere lønnsoppgjør. Lønnsveksten ventes å øke til 3% i 2023, opp fra 2% i 2022. Arbeidsledigheten er forventet å stige moderat i 2023.

Økt sparing gjennom pandemien ga rom til fortsatt høyt forbruk på tross av synkende realinntekter i 2022, men høyere energipriser, høye renter og lavere reallønn tynger privat forbruk i økende grad.

Sentimentet blant forbrukerne var ved utgangen av fjoråret på det laveste nivået man har registrert siden målingene startet for ti år siden. Den labre stemningen er ventet å bli gjenspeilet i et svakere dansk forbruk i år, særlig i første halvår. Regjeringen har kommet med ulike tiltak for å bedre folks kjøpekraft. De har blant annet redusert skatten på elektrisitet både i 2022 og 2023. Tiltakene utgjør ca. 0,2% av BNP i år, men er ikke forventet å være nok til å opprettholde forbruket.

En svakere økonomi har de siste månedene også begynt å sette sitt preg på boligmarkedet. Dette er forventet å fortsette inn i 2023, med fallende boligpriser gjennom året.

Styringsrenten, som lå på -0,6% i fjor, ligger nå på 1,75% og er forventet å stige til 3%. Dette speiler i stor grad ECBs pengepolitikk, på grunn av fastkurs mellom euroen og den danske kronen. En kruttsterk handelsbalanse og sterk dansk krone kan derimot få Nationalbanken til å avvike fra ECBs rentesetting i år.

Finland

Finsk økonomi klarte seg relativt godt gjennom fjoråret, med vekst i BNP på 2%, etter oppgang på 3% året før. Vi forventer et fall i BNP på -1% til 0% for 2023. Svakere eksport, privat konsum og bedriftsinvesteringer bidrar mest til den fallende veksttakten.

Industriproduksjonen var relativt sterk fjor, og finsk industri har gjort det godt sammenlignet med sine europeiske konkurrenter. Nedgangen i global etterspørsel begynner dog å merkes: Bedriftsundersøkelser tilsier at 2023 blir svakere. Forventninger til ordrebøker og produksjon i nøkkelsektorer er nå lavere enn det historiske snittet. Det er forventet nullvekst for finsk eksportindustri i 2023.

På tross av en relativt sterk økonomi, er forbrukersentimentet også i Finland på det laveste nivå som noen gang er målt. De svake forventningene gjorde seg derimot ikke gjeldende i detaljhandelen i fjor, hovedsakelig på grunn av redusert sparing.

Finnene er bekymret for at energiprisene kan bli skyhøye fremover. Lite vind, en kald vinter og forsinket igangsettelse av det nye kjernekraftverket Olkiluoto 3 danner bakteppet. Finske myndigheter har satt i gang ulike energirelaterte tiltak slik at forbrukerne kan få bedret sin kjøpekraft. I sum er dette likevel ikke nok, og forbruket vil derfor sannsynligvis falle i år.

Finland opplever også fallende aktivitet i eiendomsmarkedet for tiden. Utstedelsen av nye boliglån er ned 20% det siste året. Lavere byggeaktivitet er forventet å dempe veksttakten i økonomien i år.

Arbeidsmarkedet var sterkt i fjor. Arbeidsdeltagelsen satte ny rekord i november og arbeidsledigheten er relativt lav. En svakere økonomi i 2023 er derfor forventet å bli absorbert av arbeidsmarkedet, med kun en marginal økning i arbeidsledigheten.

I takt med en aldrende befolkning fortsetter den finske statsgjelden å øke, relativt til BNP. Reformer er derfor forventet å bli et sentralt tema i vårens parlamentsvalg. Styringsrenten ventes å stige til 3,0% i år, som i resten av Eurosonen.

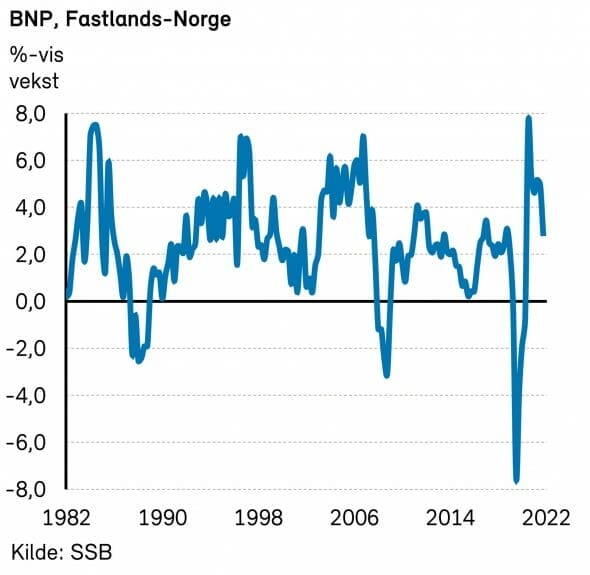

Norsk økonomi

Vi forventer at veksten i Norges fastlands-BNP vil bli om lag flat i år. Lavere kapasitetsutnytting, svakere prisimpulser fra utlandet og fall i energiprisene bidrar til at prisveksten i økonomien avtar inn mot sommeren.

Arbeidsledigheten ventes å stige noe, men fra et lavt nivå. Vi tror siste rentehevning kommer i mars, og at Norges Bank holder styringsrenten uendret resten av året, på 3%.

Norsk økonomi klarte seg bra i 2022. BNP-veksten ser ut til å ha blitt 4%, noe høyere enn ventet. Det var særlig husholdningenes konsum og bedriftenes investeringer som bidro til veksten.

Gassleveransene fra norsk sokkel til Europa økte med åtte prosent i fjor, til 122 milliarder standard kubikkmeter (Sm3). Eksportinntektene fra norsk olje og gass reflekterte de skyhøye olje- og gassprisene, og anslås til 1 350 milliarder kroner, opp fra den tidligere rekorden på 830 milliarder i 2021.

Det er anslått at dagens høye produksjonsnivå kan opprettholdes de neste fire-fem årene, men på sikt er flere nye funn nødvendige for å opprettholde produksjonen. Regjeringen har i 2022 mottatt planer for 13 nye feltutbygginger og estimerte investeringer på 300 milliarder norske kroner. Enorme gassleveranser til Europa er forventet å fortsette inn i 2023.

Sjømatsektoren var sterk også i 2022. Eksportrekorden fra 2021 ble slått med god margin, drevet av kraftig prisvekst gjennom året.

Det var likevel regjeringens forslag til grunnrenteskatt på 40% på havbruk som preget nyhetsbildet for sektoren i 2022. Økt skatt på sektorens superprofitt kan være betimelig, men regjeringens fremgangsmåte i saken har etter vårt syn vært litt klønete. Skatten ser ut til å treffe de ulike næringsaktørene skjevt, og vil kunne få mange utilsiktede ringvirkninger for næringskjeden og distriktene.

Konsekvensene er vanskelig å spå, men økt usikkerhet for sektoren er forventet å senke investeringstakten noe i år. Det er likevel fortsatt forventet volumvekst, dog lavere enn tidligere år. Vi forventer at prisene fortsatt vil være høye, og at sektoren blir en viktig bidragsyter til fastlands-BNP også i år.

SSB forventer at den norske fastlandsøkonomien vil vokse om lag 1% i 2023. Prognosemakerne ser for seg at økonomien vil være nær konjunkturnøytral i løpet av året. De ser dermed ikke for seg at verken den høye inflasjonen eller rentehevinger vil gi dramatiske følger for økonomien.

Arbeidsledigheten ventes å øke, samtidig som det private forbruket vil falle betydelig. Lønnsveksten ventes å bli i underkant av 5%. Reallønnsveksten vil dermed være negativ også i år, men bedre enn i fjor.

Husholdningenes forbruk gikk opp i 2022, på tross av høy prisvekst på en rekke varer og tjenester. Høyere renter, høy inflasjon og realprisnedgang for boliger begynner imidlertid å merkes. Forbruksveksten er ventet å bli mer dempet fremover, mellom 1% og 2% neste år.

Husholdningenes inntekt og oppsparte midler har vært med på å øke boligprisene betydelig, særlig fra 2021 til og med første halvdel av 2022. Utover høsten 2022 har det derimot skjedd et tydelig retningsskifte i boligmarkedet. For fjoråret som helhet var boligprisveksten 5%. Vi venter at den svake utviklingen fra høsten vil forsterkes i 2023 og antar et boligprisfall på 5%, på linje med SSBs anslag. Det er særlig de raske renteøkningene fra Norges Bank som nå gjør seg gjeldende.

På den annen side kan fortsatt høy inflasjon og økte byggekostnader redusere igangsetting av nye boliger. På sikt kan dette gi et tilbudsunderskudd og økte priser.

I slutten av oktober 2022 la Støre-regjeringen frem statsbudsjettet for 2023. Krig, energikrise og økte priser skulle møtes med et «ansvarlig og rettferdig» budsjett, med mål om bedre fordeling og trygghet i en vanskelig tid.

Regjeringens budsjettgrep og disposisjoner har blitt høylytt debattert. Foruten grunnrentebeskatning på havbruk, kom det økt kraftbeskatning og økt personskatt (utbytte- og formueskatt).

Generelt merker vi oss at regjeringens skatte- og omfordelingspolitikk så langt har skapt økt usikkerhet og virket mindre fremmende for norsk næringsliv. Vi tror denne utviklingen er uheldig for Norge. Med en regjering som er avhengig av støtte fra venstresiden, er vi lettere bekymret for den videre skatte- og avgiftspolitikken.

Styringsrenten, som nå ligger på 2,75%, vil mest sannsynlig bli satt opp til 3,0% i mars. Vi tror Norges bank deretter vil holde styringsrenten uendret resten av året.

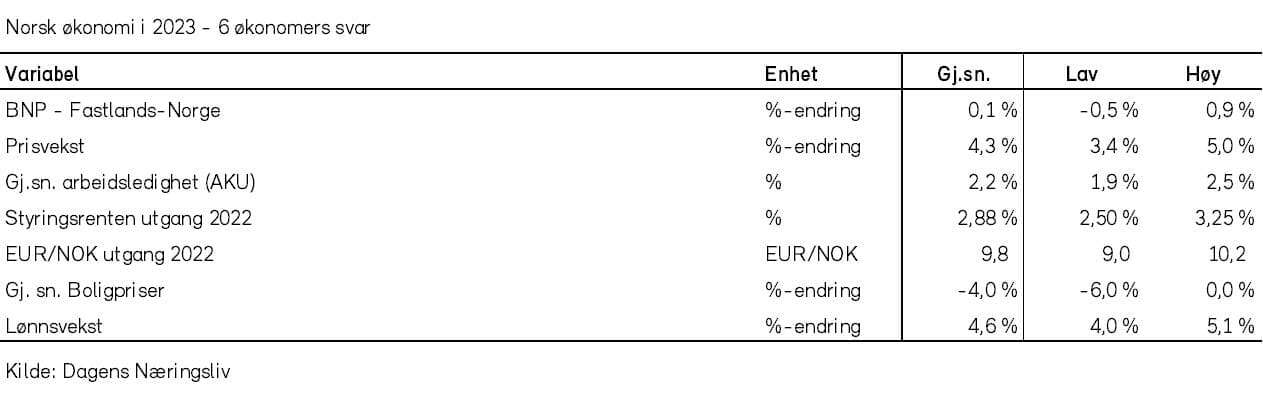

Dagens Næringsliv har som vanlig ved årets start foretatt en spørreundersøkelse blant seks profilerte samfunnsøkonomer om ulike økonomiske nøkkeltall for 2023. Se tabell over. Blant annet tror konsensus blant økonomene på tilnærmet flat BNP-utvikling (0,1%) og et fall i boligprisene på 3,5%. Vi mener BNP-veksten vil bli noe høyere enn konsensusanslaget, og antar i likhet med SSB at boligprisfallet for året vil bli noe større.

Råvarer

2022 ble et comeback for fossil energi

Russlands invasjon av Ukraina satte energisikkerhet høyt på dagsordenen. Europa ble tvunget til å støvsuge markedet for flytende naturgass for å erstatte manglende russisk gass.

Høye gasspriser førte til en kraftig økning i kullkraftproduksjon både i Europa og i resten av verden, blant annet i India. Dette var medvirkende til at vi dessverre satte ny rekord i CO2-utslipp i fjor, med 37,5 gigatonn globalt.

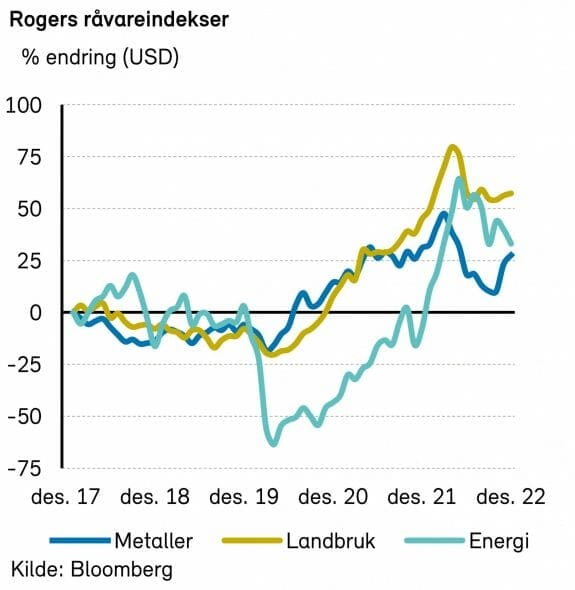

Kinas strenge nullsmittepolitikk førte til en svak utvikling for industrimetaller i 2022, mens krig og økte energipriser bidro til en kraftig økning i prisene på flere jordbruksvarer. En svært sterk amerikansk dollar har bidratt til at både energi- og matvarepriser har blitt enda høyere i lokal valuta.

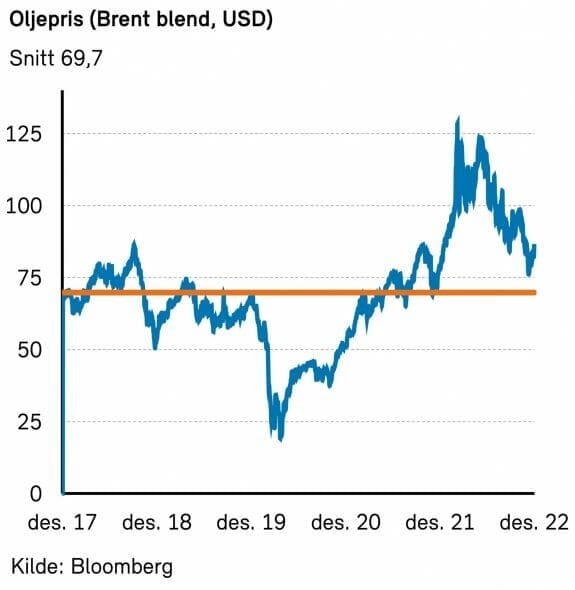

Vi var for pessimistiske på vegne av oljeprisen

For et år siden anslo vi at oljeprisen ville ligge i intervallet 70-90 USD per fat i 2022. Dette viste seg å være i laveste laget, da gjennomsnittsprisen endte på 99 USD per fat. Oljeprisen var tidvis ekstremt sterk, med priser på over 130 dollar fatet i månedene etter Russlands invasjon av Ukraina. Fra starten av juni har imidlertid oljeprisen vært i en fallende trend. Dette blant annet på grunn av svakere etterspørsel fra Kina og frykten for en global resesjon.

Drivere av oljeprisen i 2023

I 2023 er det tre faktorer i oljemarkedet man bør følge ekstra godt med på: gjenåpning i Kina, eventuelle resesjoner i USA og Europa samt mengden olje Russland kommer til å produsere. Vi forventer en gjennomsnittlig oljepris på lave 90-tallet per fat for 2023. Videre tror vi på et oljemarked med høy volatilitet, og at vi godt kan komme til å se priser langt utenfor vårt anslag. Vi tror at prisene vil være høyere i andre halvår enn i første halvår.

Kinesisk gjenåpning gir økt oljeetterspørsel

Ifølge Reuters prosesserte kinesiske raffinerier ca. 1,8 millioner fat olje per dag mindre i 2022 enn trenden før koronapandemien skulle tilsi.

Mindre reisevirksomhet og en eiendomssektor i krise har ført til at Kina for første gang på over 30 år vil ha en nedgang i oljeetterspørselen. De siste ukene har vi sett flere signaler på at det lempes på myndighetenes strenge restriksjoner. Dette vil fortsette i 2023 og IEA forventer at Kina vil øke oljeetterspørselen med nærmere 1 million fat per dag.

Ifølge tall fra Statista har kinesisk oljeetterspørsel vokst med ca. 6% i snitt de siste 25 årene, og dette tilsvarer nettopp en etterspørselsvekst på rett under 1 million fat per dag fra dagens nivåer. Vi tror derimot at dette tallet kan bli noe høyere, gitt at man nå skal ta igjen et år med tapt økonomisk vekst.

Resesjon i USA og Europa

Verdens oljeetterspørsel korrelerer svært bra med BNP-veksten globalt. De siste 50 årene har det kun vært to år med negativ global BNP-vekst (2009 og 2020). I 2009 falt veksten i verdensøkonomien med 1,3% og oljeetterspørselen med 1,7%. I 2020 falt oljeetterspørselen med nesten 8%, men de grepene man tok for å bekjempe koronapandemien var langt mer inngripende enn hva man ser under «normale» resesjoner.

Det er mye latent oljeetterspørsel fra Kina og Asia. Vi tror derfor på positiv vekst i etterspørselen selv med en mild resesjon i USA og Europa.

Russisk oljeproduksjon

Etter invasjonen av Ukraina har både importforbud fra EU og makspris innført av G7-landene ført til en nedgang på 10% i Russlands oljeproduksjon, til rett under 10 millioner fat per dag.

Ifølge Rystad Energy importerte EU og USA ca. 5 millioner fat per dag med olje og oljeprodukter fra Russland ved inngangen til 2022. Det forventes at dette vil falle til nærmere 1 million fat per dag i løpet av 1. kvartal 2023. Russland må altså finne et nytt hjem til nærmere 4 millioner fat per dag.

Mesteparten av dette vil havne i Kina og India, og må transporteres med båt. Grunnet G7- landenes pristak kan man ikke bruke vestlige tankbåter eller forsikringsselskaper, og det finnes ikke nok annen tonnasje til å frakte den russiske oljen. Rystad forventer derfor en nedgang i produksjonen i mars, til 8,7 millioner fat per dag. Produksjonen vil deretter stige noe fordi man etter hvert får tak i mer fraktkapasitet. Rystad forventer russisk produksjon helt nede på 9 millioner fat per dag ved utgangen av 2023.

OPEC bestemmer

På vei inn i året har vi et stramt oljemarked. Ifølge IEA vil vi ha et tilbudsoverskudd i første kvartal. Deretter vil blant annet veksten i kinesisk etterspørsel lede til et tilbudsunderskudd resten av året.

OPEC sitter igjen med makten i oljemarkedet. Organisasjonen er den eneste markedsaktøren som har mulighet til å gjennomføre betydelige endringer i produksjonen på kort varsel. Som i tidligere år vil OPEC trolig kutte produksjonen om det skulle bli nødvendig.

Gass

Ved utgangen av november 2022 var importen av russisk naturgass til Europa nede i 20% av 2021-nivået. Europa har erstattet russisk gass med mer gass fra Norge, økt import av LNG og redusert etterspørsel.

I 2022 har vi sett naturgasspriser (TTF) i Europa som tilsvarer oljepriser på over 500 USD per fat. I 2023 skal det etter planen bygges LNG-terminaler som tilsvarer over 50 bcm med naturgass i Europa. Problemet er at det ikke kommer noe særlig ny LNG-eksportkapasitet det neste året.

Selv om Kina har økt kullkraftproduksjonen kraftig, tror vi konkurransen om LNG-laster vil tilspisse seg i 2023 når det kinesiske samfunnet åpner opp igjen etter koronabølgen.

Grunnet fulle lagre og varmt vær har gassprisene falt til nærmere 65 euro per MWh, cirka halvparten av gjennomsnittsprisen det siste året. Snittprisen i femårsperioden før invasjonen av Ukraina var på ca. 23 euro per MWh. Vi forventer at gassprisene i 2023 vil være noe under fjorårets nivå, men godt over dagens lave nivåer.

Strømprisen i Tyskland har de siste årene ligget på ca. det dobbelte av gassprisen. 2022 var ikke noe unntak, og på det verste hadde man strømpriser som var over 15 ganger høyere enn normalt. De norske strømprisene (Oslo) har fulgt etter de tyske, men stort sett ligget noe under også gjennom 2022. Med forventning om fortsatt høye gasspriser tror vi strømprisene både her hjemme og ellers i Europa vil være på unormalt høye nivåer, men vi forventer noe lavere priser enn i 2022.

Fornybar energi

Ifølge IEA har det blitt vedtatt økonomiske støttepakker for ren energi på til sammen mer enn et norsk oljefond siden koronapandemien startet. Massive stimulanser vil fortsette å drive fornybarsektoren fremover. Mange prosjekter står seg også godt i konkurranse med fossile alternativer, selv uten subsidier.

Høyere energipriser har i utgangspunktet gjort det mer lukrativt å bygge ut fornybar energi. På den annen side har råvareprisene gjort fornybarprosjekter langt dyrere i løpet av 2022. Et mulig pristak på strøm i Europa har også gjort det mindre attraktivt med nye store prosjekter.

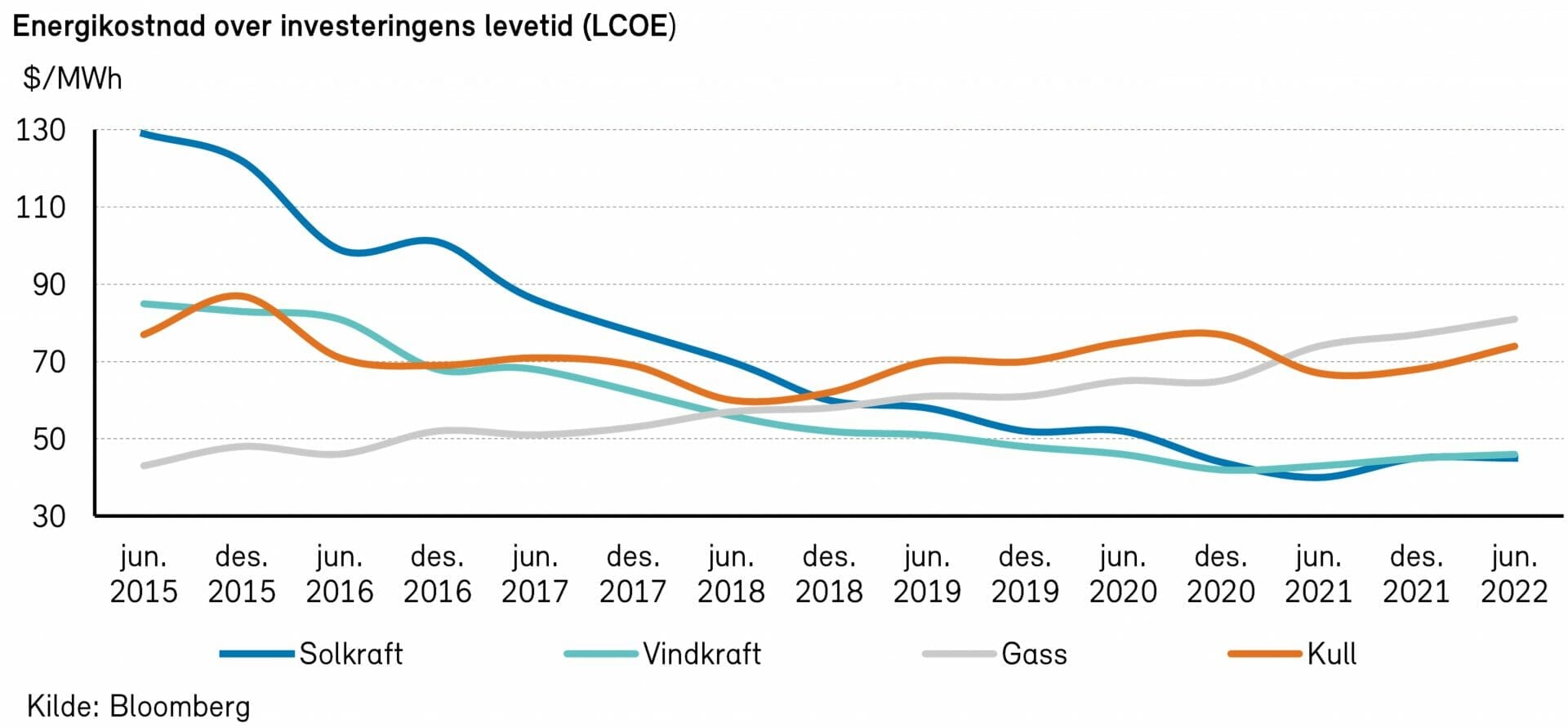

Ifølge Bloomberg New Energy Finance (BNEF) har kostnaden (LCOE) for landbasert vind og solparker steget med henholdsvis 7% og 14% og er nå tilbake på de samme kostnadsnivåene som i 2019. BNEF mener likevel at fornybar energi nå fremstår enda mer lønnsomt enn fossile alternativer, da kostnaden for disse har økt relativt sett mer. Nye landbaserte vind- og solparker koster ca. 40% mindre enn nye gass- og kullkraftverk.

I følge BNEF koster batterier for lagring av strøm nå 153 USD per MWh, opp 8,5% på et år. Hovedgrunnen til økningen er at prisene på en av de viktigste komponentene i batterier, litiumkarbonat, har økt med over 350% det siste året.

I 2023 forventer vi at en del flaskehalser for fornybarindustrien vil løses opp, f.eks. shipping. Etterspørselen etter råvarer til fornybarsektoren er fortsatt høy, og vi forventer at kostnadene holder seg høye i 2023.

Kampen om såkalte sjeldne jordartsmetaller vil også tilspisse seg ytterligere. Et høyere rentenivå vil også gjøre finansieringen av nye prosjekter dyrere.

Vi forventer likevel fortsatt en betydelig utbygging av vind- og solkraft i 2023, drevet av subsidier og behov for energisikkerhet. Vi tror også at flere karbonfangstprosjekter vil bli annonsert i år, selv om det vil ta noen år før disse blir ferdigstilt og kan starte opp.

Industrimetaller

Metallprisene har blitt kraftig påvirket av russisk krigføring og svakere vekst enn ventet i Kina i 2022. Grunnet høye gass- og strømpriser ble også en del produksjonskapasitet i Europa stengt ned i fjor. Dette gjaldt spesielt for aluminium, som er det mest energiintensive metallet å produsere.

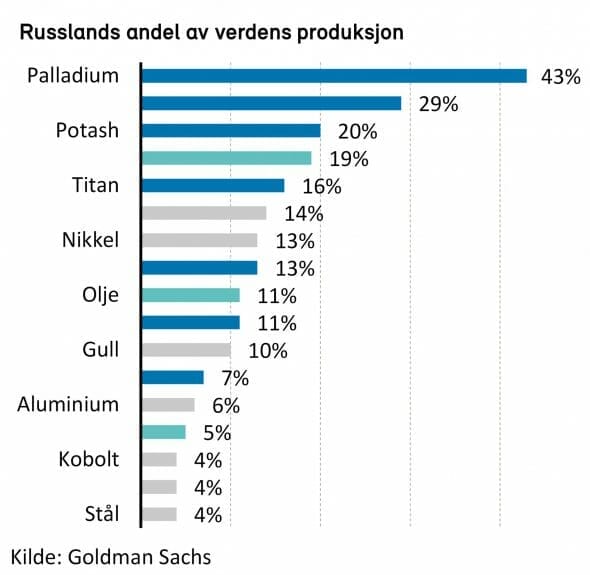

Russland er blant verdens største metallprodusenter og er en viktig leverandør av både aluminium, nikkel, jern og kobber. Det har vært rykter om at det blir vurdert å utelukke russiske metaller fra f.eks. London Metal Exchange (LME), men vi tror ikke dette kommer til å bli gjennomført i 2023.

Vi tror på en rask gjenåpning i Kina, men at det vil ta tid før landets eiendomssektor igjen viser vekst, noe som er svært viktig for etterspørselen etter industrimetaller.

Det er fortsatt en ganske stram lagersituasjon for flere metaller etter den ekstremt sterke etterspørselen i 2021. På tross av dette ser vi at svak etterspørsel sender prisene nedover i begynnelsen av 2023. Vi forventer derfor en svak prisutvikling for industrimetaller i første halvår, men en økning i andre halvår. For året som helhet tror vi på en svak oppgang i prisene.

Gull

Økonomisk usikkerhet og krig har ført til en kraftig økning i sentralbankenes kjøp av gull gjennom 2022. Samtidig har stigende renter og en svært sterk amerikansk dollar gjort gull lite attraktivt som et investeringsobjekt.

I 2023 forventer vi at den amerikanske sentralbanken blir ferdige med sine renteøkninger. Dersom rentenivåene kommer ned, vil gull fremstå mer attraktivt. Vi forventer stigende gullpriser gjennom året, også her forventer vi sterkere oppgang i andre halvår av 2023.

Jordbruksvarer

Verdensbankens indeks for kostnadsnivået på gjødsel i forhold til matvarepriser er nå på sitt høyeste siden finanskrisen. Gjødselprisene har steget kraftig, blant annet som følge av høye gasspriser.

En effekt av dette er at bøndene kommer til å gjødsle mindre i 2023, og at man derfor må forvente mindre avlinger. Det er også stor usikkerhet omkring hvor mye hvete, mais og solsikkeolje som vil kunne høstes og eksporteres fra Ukraina i år.

Etterspørselssiden vil kunne påvirkes noe av lavere økonomisk vekst, men etterspørselen etter disse helt nødvendige varene er ikke like prissensitive. Etter at prisene på korn og oljer steg relativt mye i 2022, forventer verdensbanken at prisene vil falle noe tilbake i 2023. Vi forventer også at gjødselprisene vil komme ned, ettersom gassprisene forventes å være lavere i år enn i fjor.

Fisk

Analysehuset Kontali nedjusterte nylig sine forventninger til vekst i laksetilbudet i 2023 med ett prosentpoeng, til 3,3%. Ifølge ABG Sundal Collier forventes det mindre tilbud av laks i første halvår, mens det kan være utsikter til et rekordhøyt slaktevolum i Chile i andre halvår.

Etterspørselen blir det store spørsmålet for sektoren i 2023. Foreløpige observasjoner tyder på at konsumet i Europa har falt noe, og dette kan forverres når prisene skal ytterligere opp i år. (Fastpriskontraktene er høyere nå enn for et år siden.)

Redusert tilbud gjør at vi tror lakseprisene vil holde seg på høye nivåer i første halvår, over 80 kroner kiloen i snitt. I andre halvår forventer vi imidlertid lavere priser. Forwardkurven hos Fishpool peker på en 12-månederspris på over 86 kroner kiloen.

Inflasjon

“Interest rates will still have to rise significantly at a steady pace to reach levels that are sufficiently restrictive to ensure a timely return of inflation to our two per cent medium-term target”

– Christine Lagarde, president i Den europeiske sentralbanken, 15. desember 2022

Inflasjonen overrasket alle igjen

Den største makroøkonomiske overraskelsen i 2022 var – som i 2021 – overraskende høy inflasjon. Dette førte til kraftige renteøkninger fra sentralbankene og ga store negative konsekvenser for kapitalmarkedene og de globale økonomiske utsiktene. I år vil inflasjonen trolig falle betydelig, og forhåpentligvis nok til at sentralbankene ikke trenger å heve renten så mye mer. Da unngår man at arbeidsledigheten stiger altfor mye.

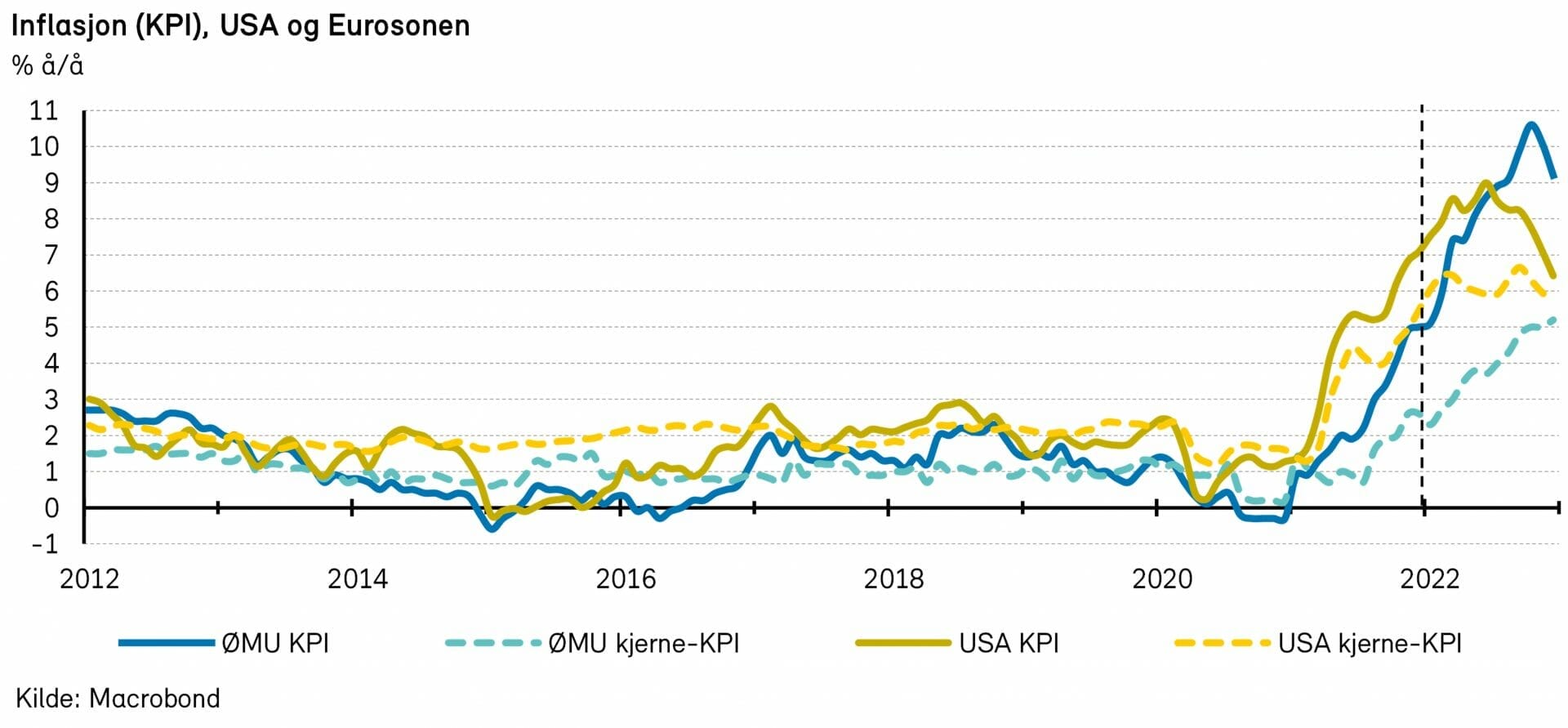

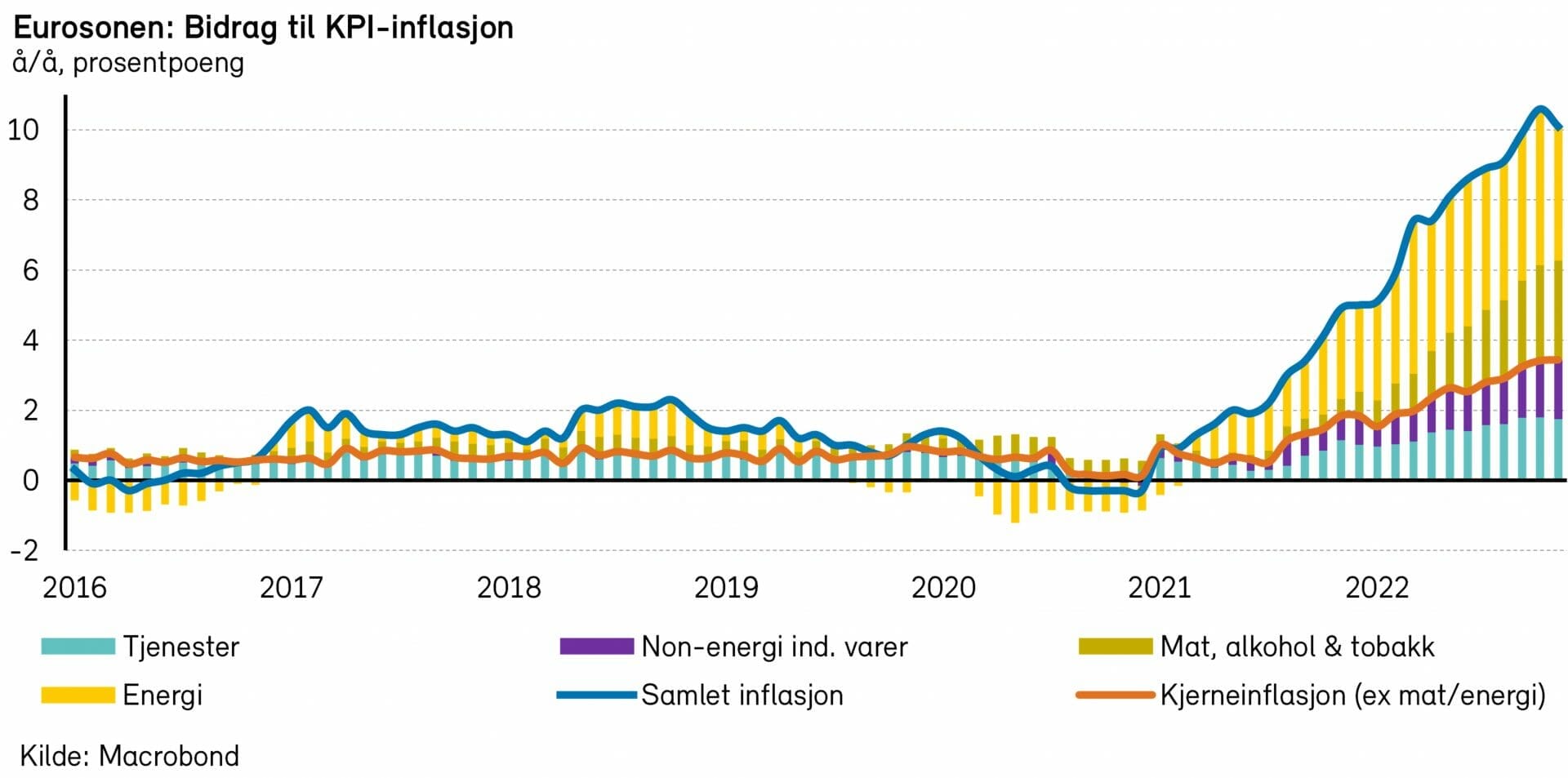

Mens inflasjonen i 2021 overrasket mest i USA, var det i fjor i Eurosonen at inflasjonen overrasket mest. Hovedårsaken til dette var den voldsomme oppgangen i gass- og strømprisene som oppstod da gasseksporten fra Russland til Europa ble strupet.

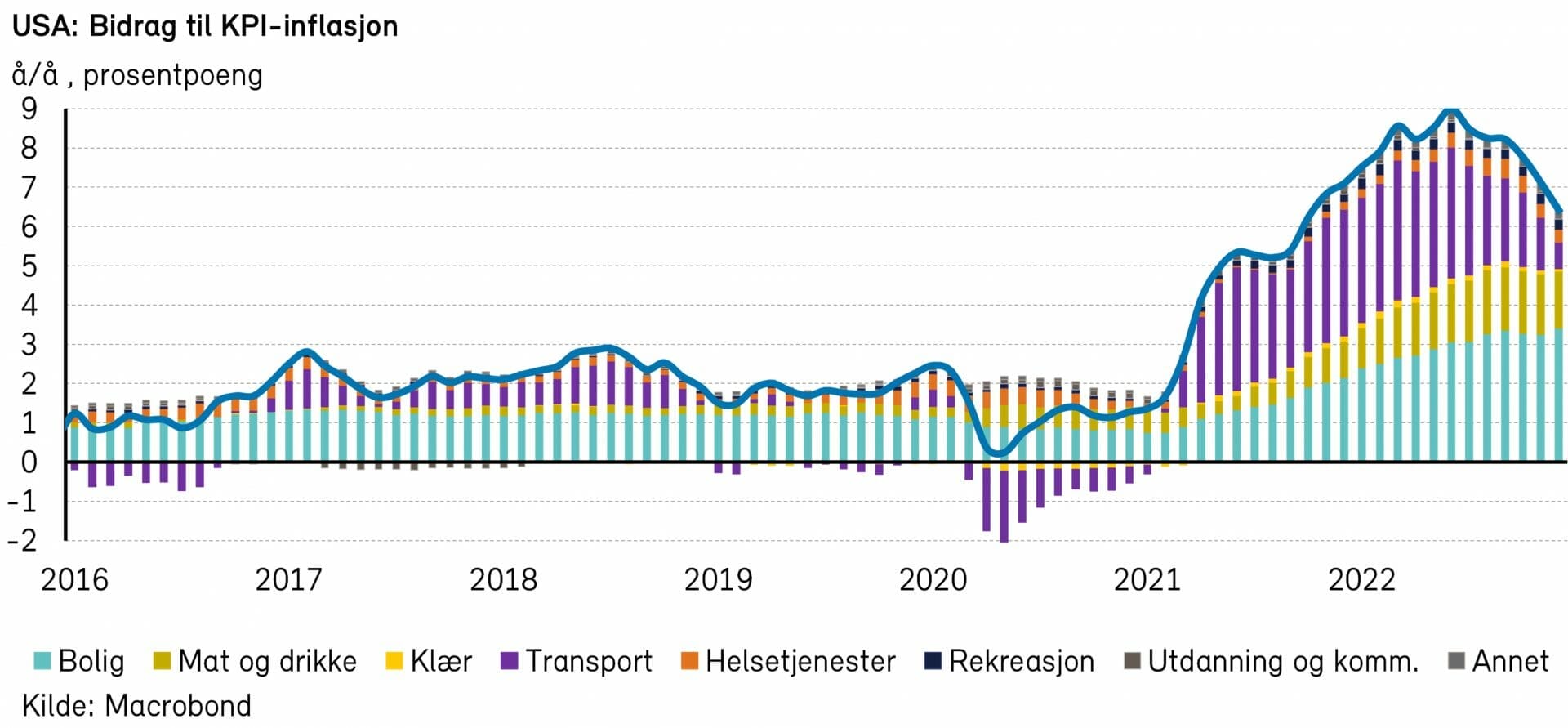

Målt ved konsumprisindeksen kom inflasjonen i USA opp i 9,1% i fjor sommer, mens tilsvarende tall for Eurosonen kom opp i 10,6% i oktober. Disse tallene er nå hhv. 6,5% og 9,2%, fortsatt klart over sentralbankenes inflasjonsmål på rundt 2%.

Når man ser bort fra prisveksten på energi og matvarer, er inflasjonen høyere i USA enn i Eurosonen. Den såkalte kjerneinflasjonen er i USA nå 5,7% å/å, mens den er 5,2% i Eurosonen.

Hva har drevet inflasjonen oppover?

Økte mat- og energipriser stod for det største bidraget til den høye inflasjonen i 2022. Russlands invasjon av Ukraina bidro til at olje- og gassprisene steg kraftig. Strømprisene i Europa gikk fullstendig i taket, hovedsakelig grunnet høye gasspriser, men også på grunn av redusert produksjon av atomkraft. Enkelte atomkraftverk ble stengt ned i tråd med tidligere vedtatte planer, mens andre ble rammet av uforutsette driftsproblemer.

Matprisene har steget av flere årsaker, ikke minst økte energipriser. Listen over andre faktorer som har sendt matprisene oppover, er lang: transportkostnader, økte priser på gjødsel (hvor gass inngår i produksjonen), redusert ukrainsk eksport av korn og solsikkeolje, klimaendringer, fugleinfluensa og tilbudssideforstyrrelser grunnet pandemien.

I USA har kjerneinflasjonen blitt trukket opp av en kraftig økning i husleiene, som utgjør om lag 30 prosent av konsumprisindeksen. Husleiene har steget i takt med boligprisene, som var opp 20% å/å midtveis i 2022.

NÅ faller vel inflasjonen snart?

For ett år siden anslo den amerikanske sentralbanken at inflasjonen (målt ved PCE) ville falle til 2,7% ved utgangen av 2022. Dette ble skivebom: PCE-inflasjonen var i november på 5,5%, bare marginalt lavere enn ett år tidligere. Selv mente vi for et år siden at Fed virket å være for optimistiske, og uttrykte bekymring for at inflasjonen ville bli klart høyere enn som så. Men også vi ble overrasket over hvor standhaftig inflasjonen har vært i 2022.

Federal Reserve anslår nå at inflasjonen ved utgangen av 2023 vil ha falt til 3,1% (PCE) og 3,5% (kjerne-PCE). For 2024 ventes det 2,5% for begge målvariablene. Det er først ved utgangen av 2025 at inflasjonen er helt tilbake på målet. Dette indikerer at sentralbanken mener at inflasjonen i en viss grad har bitt seg fast, og at det vil ta lenger tid å bringe den tilbake til målet.

ECB har lignende anslag for Eurosonen. Inflasjonen ventes der å falle til 3,6% ved utgangen av 2023, mens inflasjonsmålet ikke nås før i andre halvdel av 2025.

En rekke faktorer taler for lavere inflasjon

En lang rekke faktorer peker i retning av at inflasjonen vil falle på global basis. Etter vårt syn ligger det an til en normalisering av både tilbudssiden og etterspørselssiden i verdensøkonomien, kort sagt økt tilbud og dempet etterspørsel:

Flaskehalsene som oppstod under pandemien, er blitt mindre og færre.

Den høye vareetterspørselen har avtatt, til fordel for økt tjenesteforbruk. Det ser man godt i tallene for Kinas eksport, som for et år siden var 40% høyere enn pre-korona, mens den nå er ti prosent ned fra toppen.

Container-fraktratene har stupt, og er tilbake på normale nivåer.

Bedriftene rapporterer om at de lange leveringstidene nå er blitt betydelig kortere.

I Kina vil fjerningen av nulltoleransestrategien kunne innebære en kraftig smittebølge og utfordringer med å opprettholde produksjonen. En slik situasjon vil forhåpentligvis bli kortvarig.

Det er ikke lenger like stor mangel på halvledere.

Oljeprisene har falt og er nå lavere enn for ett år siden, selv om OPEC+ har valgt å kutte produksjonen.

Gassprisene er fortsatt høye, og fremtidsprisene viser at de vil være høye også det kommende året. Men de ligger i skrivende stund klart lavere enn gjennomsnittet for de siste tolv månedene.

Andre råvarepriser, som metaller og mat, er kommet godt ned fra toppen.

Bedrifter som har benyttet muligheten til å øke sine marginer som følge av at tilbudssiden har vært begrenset eller ved å skylde på generell inflasjon, vil kunne bli presset til å senke prisene.

En mulig global resesjon vil dempe etterspørselen, gi økt konkurranse og redusert prispress.

En stor andel av inflasjonen er forårsaket av energi og matvarer, spesielt i Eurosonen hvor kjerneinflasjonen bare er halvparten så høy som den samlede inflasjonen. Dersom prisene på energi og matvarer faller videre, er det godt mulig at inflasjonen kan komme tilbake til målet i løpet av kort tid.

I USA faller nå boligprisene som følge av renteoppgangen. Det borger for lavere vekst i husleiene fremover.

Også bruktbilprisene faller i USA. Det står i sterk kontrast til prisveksten på nesten 40% for ett år siden, som skyldtes pandemien og mangel på halvledere til nye biler.

Inflasjonsforventningene i USA og Eurosonen er på vei ned, blant både husholdninger, bedrifter og markedsaktører.

Men ikke alle

Listen over faktorer som vil bidra til høy inflasjon er kortere, men inneholder til gjengjeld en viktig joker: Arbeidsmarked og lønnsvekst. Lønn utgjør en betydelig andel av bedriftenes kostnader, og høy lønnsvekst vil derfor over tid måtte føre til høy inflasjon.

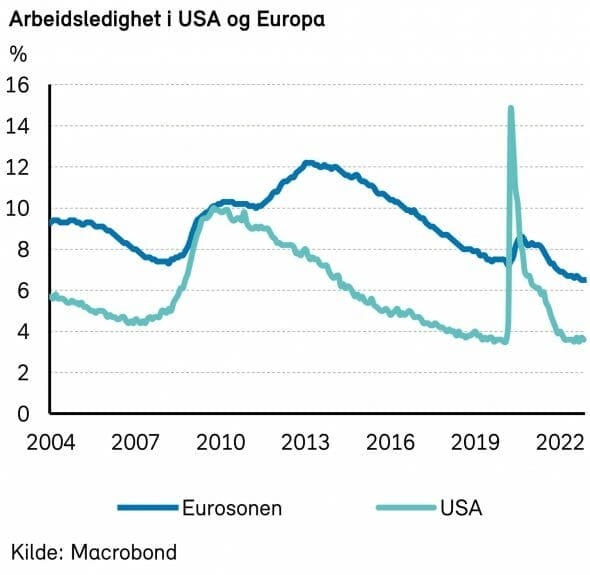

Arbeidsmarkedet er fortsatt sterkt, både i USA og Europa. Det kan man slutte ut fra tallene for arbeidsledighet – som fortsatt er svært lave – og antall ledige stillinger – som fortsatt er svært høye. I USA er det riktignok en del færre ledige stillinger nå enn det var for et halvt år siden. Da følger gjerne lønnsveksten etter nedover.

Lønnsveksten i USA er urovekkende høy. Lønnsindeksen ECI viser en vekst på hele 5,0% å/å i tredje kvartal. Med produktivitetsvekst på rundt halvannen prosent kan ikke lønnsveksten være høyere enn 3,5% for å være konsistent med inflasjonsmålet.

I Eurosonen er lønnsveksten noe lavere, men også der høyere enn det som er forenlig med lav og stabil inflasjon. Lønnskostnadene per produserte enhet var 3,3% i tredje kvartal. ECB anslår at lønnskompensasjonen per ansatt i år vil stige til 5,2%, fra 4,5% i fjor.

Nå som inflasjonen i USA har vært over fem prosent i halvannet år, er det fare for at folk mister troen på at sentralbankene vil klare å holde inflasjonen nær målet over tid. Det kan innebære sterkere krav om lønnsvekst for å kompensere for den økte inflasjonen, og at man havner i en lønns-prisspiral.

Det er fare for at gass- og strømpriser, og energipriser generelt, vil holde seg høye eller stige videre. Kina-gjenåpningen kan føre til økt energietterspørsel. I tillegg er det mulig at energikrisen i Europa ikke er midlertidig; selv om denne vinteren blir utfordrende, blir neste vinter trolig enda verre, ifølge IMF.

Globaliseringen, som har stagnert det siste tiåret, kan bli rammet av dagens geopolitiske spenninger. Mange land vil i større grad kunne foretrekke å ha produksjon «i sin egen bakgård».

Vi tror på klart lavere inflasjon Vår samlede vurdering av inflasjonsutsiktene er relativt optimistiske. De faktorene som har drevet inflasjonen opp, blant annet pandemi-relaterte faktorer og økte mat- og energipriser, er nå på retrett. Kraftige rentehevinger bidrar til svakere økonomisk vekst og redusert inflasjonspress. Det store spørsmålet er om presset i arbeidsmarkedet vil avta med de renteøkningene som allerede er gjennomført og varslet. Vi holder en knapp på at så er tilfelle.

Samtidig kan vi ikke utelukke at inflasjonen viser seg å være mer standhaftig enn vi antar. Risikoen ligger nok derfor på oppsiden i forhold til vårt hovedscenario. I verste fall kan vi få en repetisjon av inflasjonsperioden på 1970-tallet. Men vi tviler sterkt på at det vil skje. Myndighetene har tatt lærdom av det som skjedde den gang, og vil neppe gjenta feilene som da ble gjort.

Vi anslår at inflasjonen vil falle ned mot sentralbankenes inflasjonsmål allerede i løpet av 2023. Etter vårt syn er det gode muligheter for at sentralbanker og markedsaktører vil ha lagt bort de verste bekymringene for høy inflasjon allerede innen sommeren 2023.

En sammenligning med 70-tallsinflasjonen

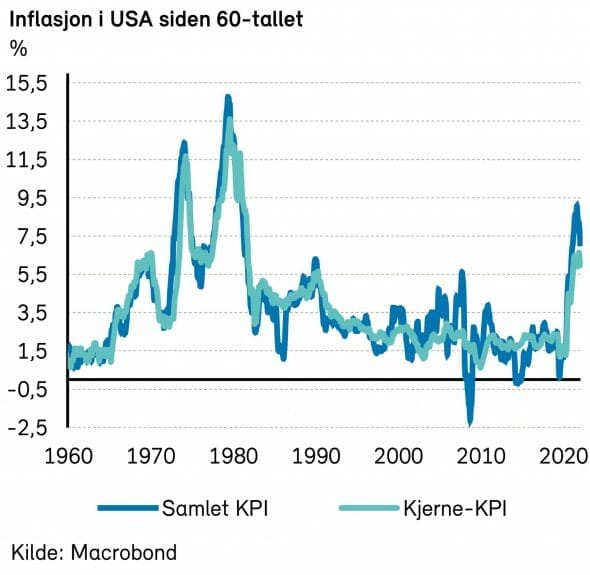

«The Great Inflation” er navnet på perioden fra 1965 til 1982, da inflasjonen i USA kom helt ut av kontroll. I løpet disse 17 årene var det en rekke viktige makroøkonomiske hendelser. Blant annet forlot man det globale pengesystemet, «Bretton Woods», som hadde blitt etablert under andre verdenskrig. I tillegg oppstod det intet mindre enn fire resesjoner og to alvorlige energikriser. Det ble også innført lønns- og priskontroll. En fremtredende økonom har kalt dette «den største fiaskoen i amerikansk makroøkonomisk politikk i etterkrigstiden.»

Inflasjonen i USA steg i tre store bølger, fra under to prosent i 1965, via seks prosent i 1970, tolv prosent i 1974, til 14 prosent i 1980. Mot slutten av 1982 var den igjen kommet noenlunde under kontroll på et nivå rundt tre prosent.

En kritisk og feilaktig antakelse for gjennomføringen av stabiliseringspolitikken på 1960- og 1970-tallet var, ifølge Federal Reserve, at det eksisterte et stabilt, utnyttbart forhold mellom arbeidsledighet og inflasjon. Det ble antatt at permanent lavere arbeidsledighetsrater kunne «kjøpes» med beskjedent høyere inflasjonsrater.

Likheter med dagens situasjon

Om man sammenligner erfaringene fra 70-tallet med i dag, er det noen slående likheter:

Dagens tilbudsside-forstyrrelser, drevet av pandemien og tilbudsside-sjokk for energipriser, ligner oljeprissjokkene i 1973 og 1979.

Pengepolitikken var svært ekspansiv i forkant av inflasjonsoppgangen, både nå og da.

På 70-tallet mistet inflasjonsforventningene sitt ankerfeste, og det er fare for at det samme kan skje nå som inflasjonen har vært altfor høy i nesten to år. Alt annet like kan dette tilsi at det vil ta noe lengre tid å få inflasjonen ned.

Det er nå fare for at den kraftige innstramningen av pengepolitikken, for å få bukt med inflasjonen, kan skape en resesjon som tidlig på 80-tallet

Ulikheter

Men det er også store ulikheter mellom dagens situasjon og situasjonen på 70-tallet. Den viktigste forskjellen er nok at myndighetene har lært av feilene som da ble gjort.

Sentralbankene har nå i tre tiår hatt eksplisitte inflasjonsmandater, og har fått etablert transparente operasjonelle prosedyrer. Dette gir økt kredibilitet omkring pengepolitikken og inflasjonsmålene.

Transmisjonsmekanismen i pengepolitikken fungerer dessuten bedre nå. Da Fed hevet renten på 70-tallet, steg ikke innskuddsrentene like mye. Den såkalte «Regulation Q» satte tak på hvor mye renter bankene fikk betale sine innskytere, noe som reduserte folks insentiv til å spare.

Inflasjonen er foreløpig relativt snevert konsentrert innen pandemi- og energifokuserte sektorer, i tillegg til husleier. Dette vil ventelig avta etter hvert som tilbudssideforstyrrelsene avtar og råvareprisene slutter å stige.

Råvareprishoppene har vært mindre nå enn på 70-tallet. Oljeprisen firedoblet seg på 70-tallet, og oljeforbruket var en viktigere del av økonomien enn det er nå.

Inflasjonen nådde 12% i 1974, mens den nå ser ut til å ha snudd nedover da den nådde 9%.

Bortfallet av «Bretton Woods»-systemet, med faste valutakurser, ga myndighetene mulighet til å stimulere økonomien uten at de skjønte at potensiell vekst hadde avtatt. Økt inflasjon ble bortforklart ved å peke på spesielle faktorer.

Konklusjon

Det er både likheter og ulikheter mellom dagens situasjon og den på 70-tallet. Det virker sannsynlig at lærdommen fra den gang vil bidra til at myndighetene ikke gjentar de samme feilene nå.

Renter og valuta

Inflasjon og arbeidsmarked styrer rentene

Rentesettingen til de store sentralbankene (Fed og ECB) vil fremover i stor grad være avhengig av utviklingen i inflasjon og arbeidsmarkeder. Hvis ikke inflasjon og lønnsvekst kommer ned, vil sentralbankene holde rentene høye. Om det er utsikter til at inflasjon og lønnsvekst vil komme ned, vil sentralbankene kunne puste noe lettere og kanskje tillate seg å slakke litt opp i pengepolitikken. Det er nok det de ville gjort i en normalsituasjon. Utfordringen nå er at dette er en spesiell situasjon, hvor inflasjonen har skutt i været og blitt liggende høyt i en lengre periode.

Sentralbankene livredde for å miste kredibilitet

Etter at Federal Reserve for et drøyt år siden bommet stygt da den hevdet at den høye inflasjonen bare var midlertidig, er nok sentralbankmedlemmene redde for å ta for lett på inflasjonen enda en gang. Sentralbankenes frykt for at inflasjonsforventningene vil feste seg på et for høyt nivå, kan fort resultere i for stram pengepolitikk, for lenge.

Både Fed og ECB vurderer nok risikoen for å gjøre feilvurderinger som asymmetrisk: Å ta for lett på inflasjonen enda en gang vil kunne ødelegge sentralbankenes hardt opparbeidete kredibilitet, og svekke fremtidig makroøkonomisk stabilitet.

Opp som en hjort, ned som…? Vi tror at sentralbankene på kort sikt vil forsvare sin kredibilitet ved å heve renten mer enn det markedet nå venter. Samtidig tror vi at rentene deretter vil bli satt ned tidligere enn det sentralbankene selv har anslått. Vi er generelt optimistiske til inflasjonsutviklingen i år, men på kort sikt er vi usikre på om arbeidsmarkedene vil vise de svakhetstegn som er nødvendig for at sentralbankene vil stikke dobbeltløperen tilbake i hylsa.

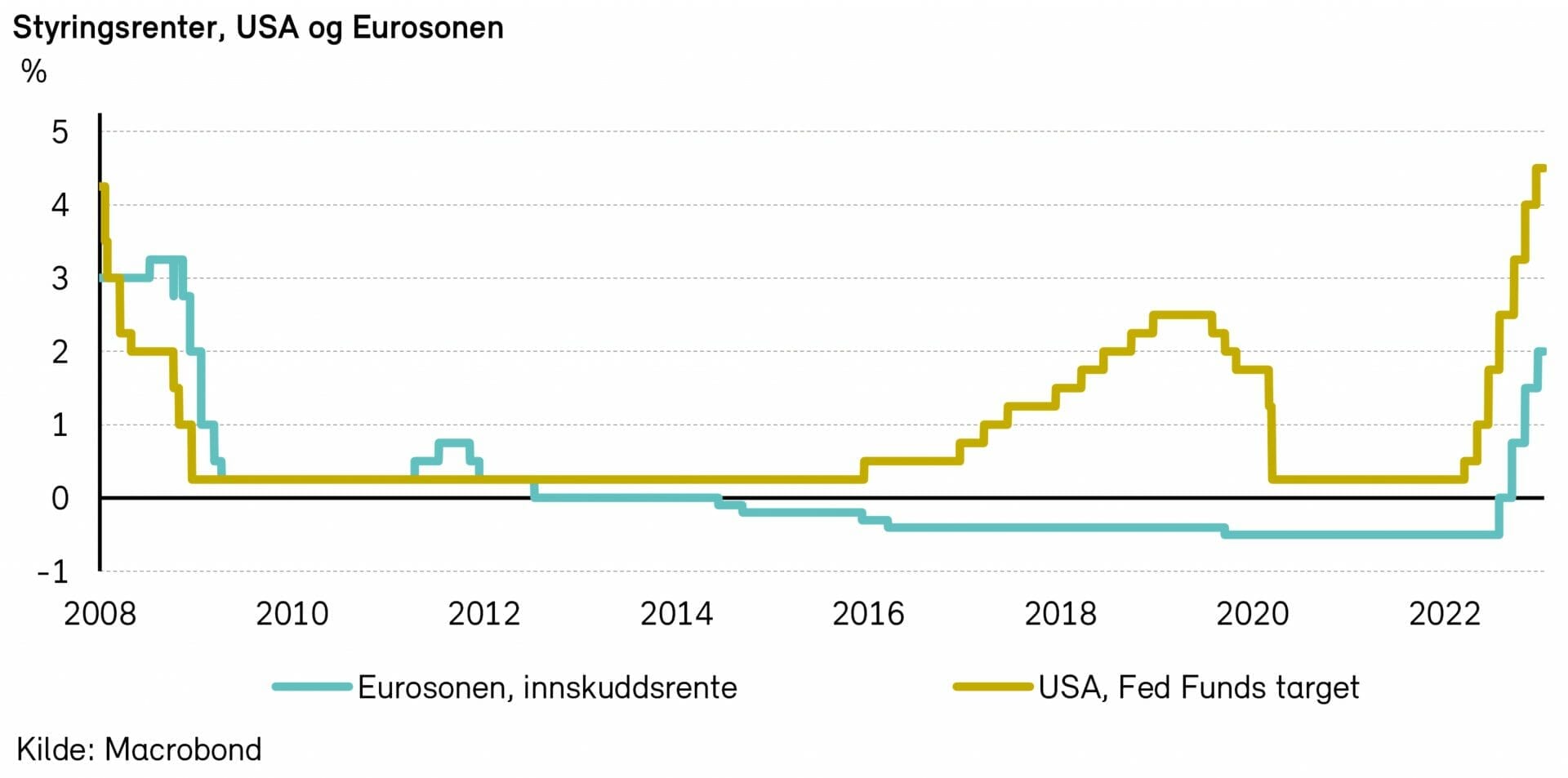

Siden mars i fjor har Federal Reserve satt opp renten fra null til intervallet 4,25-4,50%. Det er varslet ytterligere renteoppgang, til like over 5%, innen utgangen av 2023. Markedet tror ikke helt på dette, og priser inn at renten heves til 5,0% innen sommeren, for deretter å bli redusert noen få måneder senere.

Den europeiske sentralbanken holdt innskuddsrenten på rekordlave -0,5% helt til juli i fjor, men fikk det deretter travelt og har nå fått den opp i 2,0%. Sentralbanksjef Lagarde har varslet at det ligger an til flere hevinger på femti punkter fremover. Markedet priser inn at renten vil stige til minst 3%.

Vi har tro på at styringsrentene vil bli satt ned i løpet av året, og at det kan bidra til at lange renter vil avslutte året klart lavere enn de startet. Vi anslår at den amerikanske tiårsrenten vil falle med et snaut prosentpoeng, til 3,0%. Tilsvarende tysk rente tror vi vil falle noe mindre, og ende året på 1,9%.

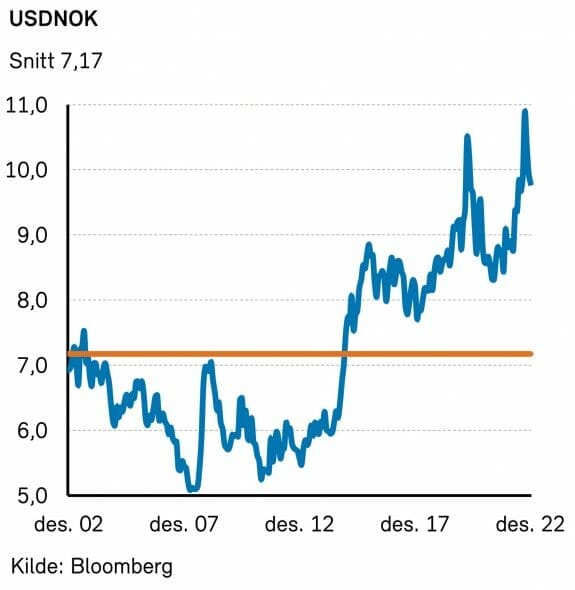

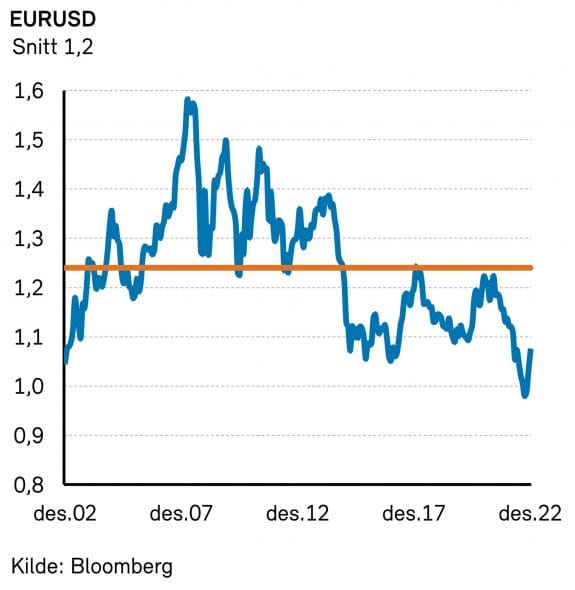

Valuta: Fortsatt sterk dollar?

På valutafronten var det noen større bevegelser i 2022. Den amerikanske dollaren styrket seg med snaue seks prosent mot euro for året som helhet, nesten like mye som året i forveien. Den norske kronen svekket seg med fem prosent mot euro, og hele elleve prosent mot dollar. Redusert rentedifferanse og lavere risikoappetitt i markedene bidro nok til denne kronesvekkelsen.

Vi har ikke noen sterk oppfatning om fremtidige endringer i styrkeforholdet mellom hovedvalutaene. Vi holder imidlertid en knapp på at dollaren vil fortsette å være sterk så lenge risikoappetitten i markedene er lav til moderat, og Federal Reserve ennå ikke har vist tegn til å ville kutte rentene.

Den norske kronen vil trolig kunne styrke seg noe utover i året, etter hvert som risikoappetitten i markedene kommer tilbake.

IMF definerer en global resesjon som «en nedgang i årlig per-capita reelt verdens-BNP (kjøpekraftsparitetsvektet), støttet opp av en nedgang eller forverring for en eller flere av de følgende syv globale makroøkonomiske indikatorene: Industriproduksjon, handel, kapitalstrømmer, oljeforbruk, arbeidsledighet, investeringer per innbygger og forbruk per innbygger».

Internasjonale aksjemarkeder

Vi tror at økonomien får en myk landing og at det globale aksjemarkedet vil gi en avkastning på 5-15% i 2023.

Kursnedgang, men fortsatt dyrt i USA

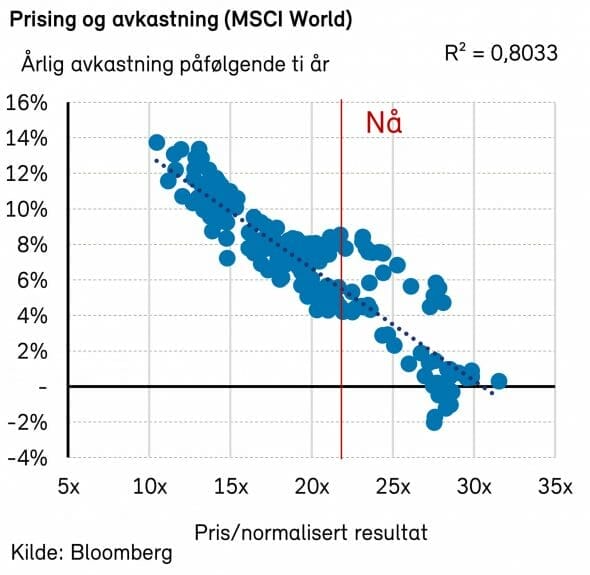

Fra toppen 4. januar i fjor falt verdensindeksen MSCI World 26% frem til oktober og steg deretter noe på slutten av året. Til tross for den kraftige nedturen, er prisingen av det globale aksjemarkedet fortsatt høy, både absolutt og sammenlignet med egen historikk.

Historisk har det vært høy samvariasjon mellom prisingen av aksjemarkedet og avkastningen de påfølgende ti årene. Dagens høye prising taler for en årlig avkastning på kun 5-6% de neste ti årene.

Det er imidlertid store regionale forskjeller. Det amerikanske aksjemarkedet virker svært høyt priset, med lav forventet tiårsavkastning. Prisingen av aksjemarkedene utenom USA virker mer fornuftig, med tilfredsstillende forventet tiårsavkastning.

Økonomisk utvikling styrer på kort sikt

Det har imidlertid ikke vært noen samvariasjon mellom prisingen av aksjemarkedet og avkastningen det påfølgende året. På kort sikt er det den økonomiske utviklingen som i stor grad avgjør aksjeavkastningen.

Den amerikanske innkjøpssjefsindeksen (ISM) brukes ofte for å måle aktivitetsnivået i økonomien. Et nivå på 50 indikerer uendret aktivitetsnivå, mens et nivå på over/under 50 indikerer økt/redusert aktivitetsnivå. Aksjemarkedet ser ut til å «prise inn» et fall i denne indeksen til under 45. Dette taler for at aksjemarkedet allerede har priset inn en nedtur i økonomien. Dersom økonomien får en myk landing, har aksjemarkedet trolig bunnet ut. I dette scenariet forventer vi en avkastning på 5% til 15% for MSCI World i 2023.

Dersom økonomien får en hard landing, forventer vi at aksjemarkedet vil falle ytterligere før det bunner ut. I dette scenariet forventer vi en avkastning på -15% til 5% for MSCI World i 2023.

Analytikerne har tilsynelatende liten tro på en hard landing i økonomien. For selskapene i den amerikanske S&P 500-indeksen forventer de en resultatoppgang på 7% i 2022, 4% i 2023 og 10% i 2024.

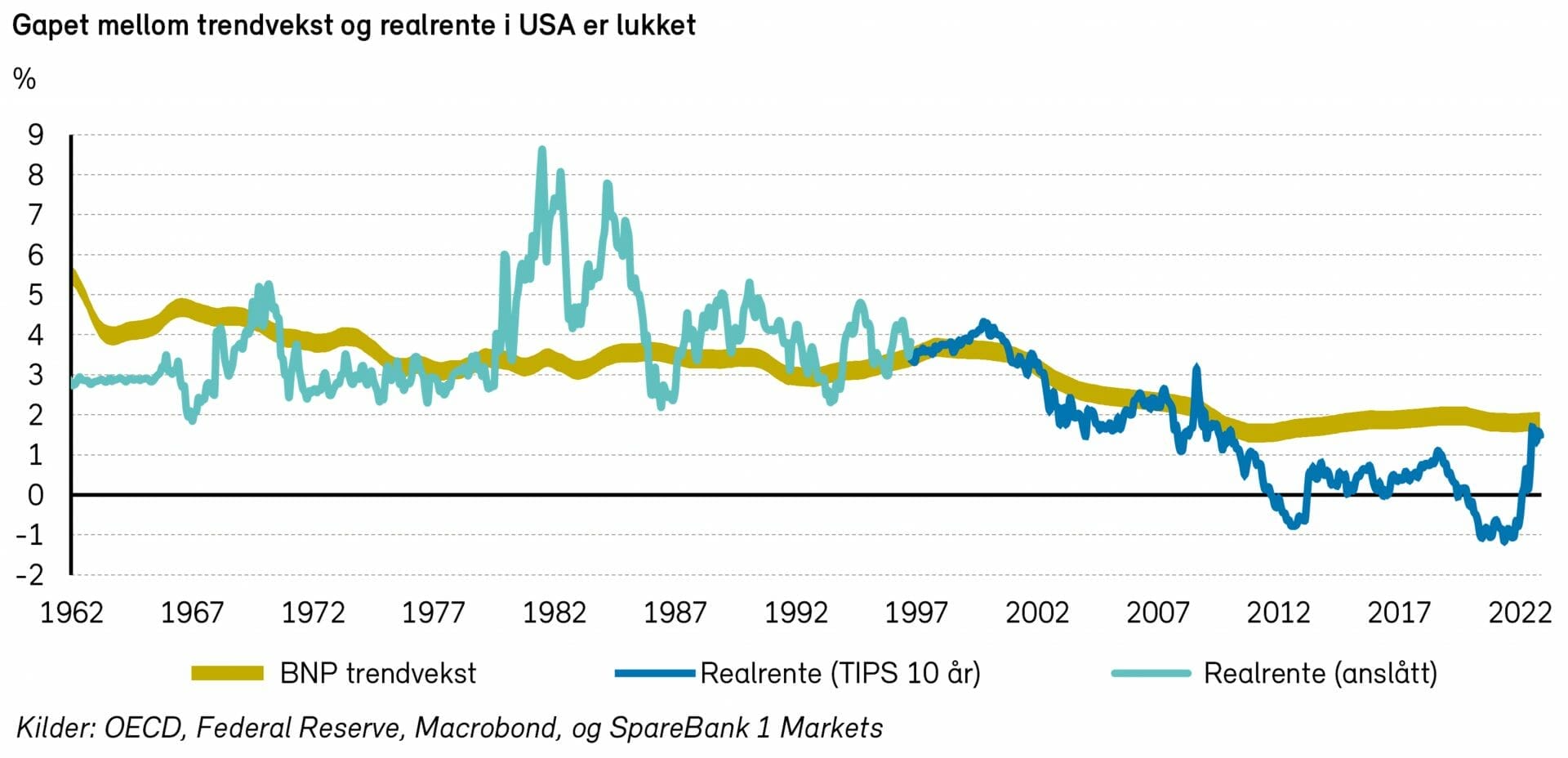

Økte renter gir nedgang i prisingen

I perioden 1985-2010 var trendveksten i den amerikanske økonomien relativt lik realrenten. Deretter oppstod det et stort gap mellom disse variablene.

Trendveksten i økonomien ble værende rett under 2%, mens realrenten falt helt ned til -1% i 2020. Dersom renten faller 2-3 prosentpoeng uten et tilsvarende fall i fremtidig vekst, burde aksjemarkedet prises betydelig høyere. Investorene begynte tilsynelatende å tro at dette gapet kom til å vedvare og sendte børsen oppover. Prisingen av den amerikanske S&P 500-indeksen doblet seg fra 2,5x bokført egenkapital i mars 2020 til 5,0x bokført egenkapital i desember 2021.

I fjor ble imidlertid gapet mellom realrenten og trendveksten i økonomien lukket. Realrenten steg fra -1,0% til +1,6%, mens trendveksten i økonomien forble uendret rett under 2%. Dette førte til et kraftig fall i prisingen av aksjemarkedet. Prisingen av S&P 500-indeksen falt fra 5,0x til 3,8x bokført egenkapital.

Dersom differansen mellom realrenten og trendveksten i økonomien forblir lav, virker fortsatt prisingen av det amerikanske aksjemarkedet høy. Prisingen av aksjemarkedet utenom USA virker imidlertid fornuftig.

Inflasjon senker marginene, midlertidig

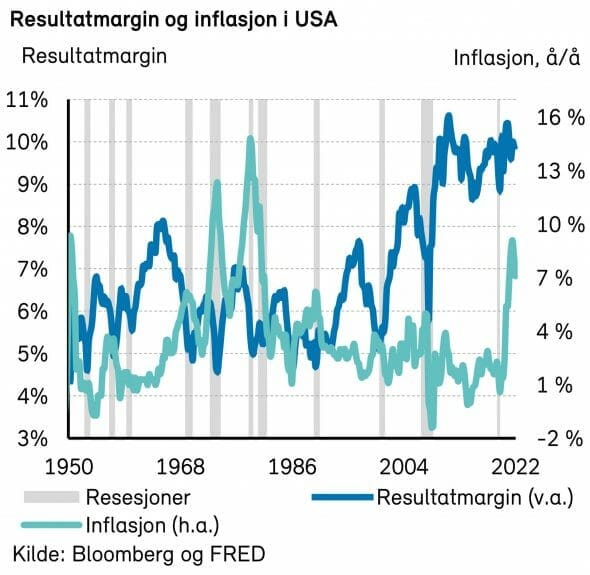

Resultatmarginen til amerikanske selskaper er på det høyeste nivået siden 1950 og er antagelig sårbar for en nedgang.

Lønnsveksten og inflasjonen er høy, og renten har økt betydelig. Dette fører til økte kostnader for bedriftene. Det store spørsmålet er om bedriftene klarer å kompensere for de økte kostnadene ved å øke utsalgsprisene tilstrekkelig.

Siden 1950 har perioder med kraftig oppgang i inflasjonen sammenfalt med en kraftig nedgang i resultatmarginen til bedriftene. Nedgangen i marginen var imidlertid kortvarig. I løpet av få år steg marginen tilbake til utgangspunktet. Dette taler for at bedriftene har stor prisingsmakt, og at de klarer å kompensere for økt kostnadsinflasjon over tid.

Det ser med andre ord ut som at aksjer gir en god beskyttelse mot inflasjon på lang sikt. Den historiske aksjeavkastningen støtter dette synet. De siste 150 årene har det amerikanske aksjemarkedet gitt en positiv inflasjonsjustert 10-årsavkastning i 88% av tilfellene. Vi forventer at historien gjentar seg, og at dagens høye inflasjon vil føre til et kraftig, men midlertidig, fall i resultatmarginene til bedriftene.

Investorer har en tendens til å overfokusere på det kortsiktige resultatet til bedriftene, og vil trolig prise inn at et eventuelt marginfall vil vedvare.

Energi eller dagligvare?

I perioder med stigende inflasjon pleier sykliske selskaper innen energi- og materialsektoren å gjøre det bra. Slike selskaper får typisk betydelig høyere inntekter i perioder med høy inflasjon, og hadde generelt en høy avkastning i 2022.

På den annen side pleier selskaper innen dagligvarehandel og matvareproduksjon å gjøre det dårlig i slike perioder. Disse selskapene får en kraftig økning i kostnadene og vil vanligvis bruke noe tid på å sette opp utsalgsprisene.

En nedsiderisiko for aksjemarkedet er at perioden med høy inflasjon varer lenger enn forventet. I et slikt scenario kan det være lurt å ha en overvekt mot selskaper med høye og stabile marginer. Vi tror at selskaper innen energi- og materialsektoren også vil klare seg bra i et slikt scenario.

Globale helseaksjer

Vi tror at helsesektoren kommer til å ha et godt år i 2023. Helsebransjens virksomheter vokser videre uavhengig om den økonomiske stormen herjer eller solen skinner utenfor stuevinduet. Sektoren vil selvfølgelig også påvirkes av det økonomiske bakteppet, men i mindre grad enn markedet ellers.

En nedsiderisiko, relativt sett, er om vi får kraftig oppgang på børsene i 2023. Da kan vi se at investorer selger helseselskaper for å heller kjøpe mer risikable investeringer.

Trender vi vil følge med på i 2023

«mega-markedene» for legemidler innen overvekt og Alzheimers

normalisering av bruken av helsetjenester i USA

«koronapenger» som brukes på nye oppkjøp

politisk risiko i USA

Overvekt og Alzheimers

Markedene for medisiner mot diabetes og overvekt blir noe av de mer spennende å følge med på i 2023. Novo Nordisk har et forsprang med sine legemidler Ozempic og Wegovy, men det kommer mange etter for å skaffe seg en bit av et virkelig enormt marked. For kun overvekt som diagnose er markedet anslått til 50 milliarder dollar.

Rett over nyttår fikk vi endelig et godkjent legemiddel mot den grusomme Alzheimers sykdom. Biogen og Eisai er selskapene som har lansert dette, men flere selskaper kommer etter med legemidler som tar i bruk liknende teknologi. Vi er fortsatt langt unna en kur, men det nye legemiddelet vil sannsynligvis gi mange som er rammet av denne sykdommen et bedre liv over flere år.

Mer bruk av helsetjenester

Bruk av helsetjenester i USA har ikke kommet tilbake til nivåene før koronapandemien, men vil øke videre i 2023. Dette vil være positivt for «medtech»-selskaper (de som utvikler og produserer medisinsk utstyr og maskiner – alt fra proteser til diagnosemaskiner) og sykehus og har også påvirkning på helseforsikringsselskapene.

Oppkjøpsaktiviteten vil ta seg videre opp

Mange selskap sitter på store mengder penger, blant annet etter å ha tjent enormt på koronapandemien. Dette, sammen med fallende aksjepriser for mange oppkjøpskandidater, vil lede til økt oppkjøpsaktivitet fra store legemiddelselskap og andre aktører.

Fortsatt politisk risiko

Utviklingen av legemidler globalt er subsidiert av det amerikanske helsesystemet. På lang sikt tror vi ikke denne situasjonen vil vedvare. Vi forventer derfor et nedad press på amerikanske priser og et oppad press på europeiske og asiatiske priser.

En slik endring vil gå over lang tid, potensielt flere tiår, og vil tror den vil være nøytral for legemiddelselskapene (60-70% av helsesektoren). I perioder vil det riktignok kunne legge press på selskapenes inntjening, spesielt ved plutselige lovendringer.

I fjor ble den nye Inflation Reduction Act vedtatt i USA, en lov som (blant mye annet) åpner for at Medicare (den offentlige helseforsikringen for dem over 65 år) kan forhandle på pris overfor legemiddelselskapene i enkelte tilfeller. Denne endringen alene vil ikke påvirke sektoren i veldig stor grad, men markedet frykter at det vil komme mer senere.

Helsesektoren er motstandsdyktig mot inflasjon

Vi skrev i fjor at helsesektoren er over middels motstandsdyktig mot inflasjon. Hvis man tar for gitt at fjorårets nedgang i aksjemarkedene i hovedsak var på grunn av inflasjon og medfølgende renteoppgang har vi våre ord i behold, ettersom helsesektoren gjorde det klart bedre enn markedet i 2022.

Vi tror helsesektoren som helhet vil klare seg godt i 2023, både i et scenario med vedvarende høy inflasjon, og dersom den kommer raskere ned.

Medtech-selskaper ser mer lovende ut

Innenfor medtech er vi mer positive enn for et år siden. En tiltakende bruk av helsetjenester kombinert med mer fornuftig prising av selskapene (etter kraftige fall i fjor) gir større tro på enkelte selskaper som gode investering for det neste året.

Vi er noe mer skeptiske til helseforsikringsgigantene

De amerikanske helseforsikringsgigantene hadde et veldig godt år i fjor. Med fallende inflasjon i 2023 tror vi de kan få et noe tyngre år i år. Vi mener likevel at disse selskapene er veldig gode, langsiktige investeringer.

Globale fornybaraksjer

Et vendepunkt i det grønne skiftet

Overskriftene var dominert av krig, inflasjon og resesjonsfrykt i 2022. Da var det en hyggelig overraskelse å lese om historiske fremskritt i overgangen til et grønnere og mer bærekraftig energisystem. Om et tiår vil vi kanskje se tilbake på 2022 som et vendepunkt i det grønne skiftet.

Russlands invasjon av Ukraina utløste en energipriskrise som fremhevet at det haster med å gå over til ren energi. Det haster på grunn av klimaendringer, men også for å bevare økonomisk og politisk stabilitet.

Interessen for vind- og solenergi, batteriteknologi og elektrifisering er høyere enn noen gang.

Ny politikk i USA og Europa samt miljøvennlige partiers suksess i Australia og Brasil gir oss troen på fortsatt vekst for fornybar energi og andre grønne teknologier.

Fra ord til tall

Investeringene skjer også her og nå. IEA anslår at det ble investert USD 1 400 milliarder i såkalt «ren energi» i 2022. Dette er altså mer enn et Oljefond og en betydelig økning sammenlignet med tidligere år. Beløpet inkluderer investeringer i fornybar energi, kjernekraft, energisikkerhet, transport og lagring, lav-utslipps drivstoff, karbonfangst og el-biler.

Ifølge Rystad Energi var 2022 året hvor investeringene i fornybar energi oversteg investeringene som ble gjort i olje og gass (oppstrøm) for første gang (USD 494 milliarder vs. USD 446 milliarder). Også på gjeldssiden oversteg utstedelse av grønne gjeldsinstrumenter de knyttet til fossilt, ifølge Bloomberg.

Behov for mer effektive prosesser

Trege godkjennelsesprosesser har dempet veksten i nye installasjoner av fornybar kapasitet, spesielt i Europa.

Industrigruppen Wind Europe rapporterte om at 80 GW vindkraftkapasitet satt fast i tillatelsesprosedyrer over hele Europa ved utgangen av 2022. Heldigvis ble EU-ministrene i desember enige om en midlertidig lov som vil fremskynde tillatelsesprosessene for både vind og sol.

Ifølge ulike selskaper vi har snakket med, er prosessene rundt tillatelser i USA noe mindre byråkratiske, men der er tilgang til strømnettet et enda større problem enn i Europa.

Aksjer og råvarepriser

Til tross for historisk høy interesse og betydelig regulatorisk medvind, var aksjekursutviklingen for selskaper innen fornybar energi svakere enn forventet i 2022. Dette henger sammen med kostnadsøkninger, stigende renter og en rotasjon fra vekst- til verdiaksjer.

Etter mange år med fallende priser på fornybar-utstyr som solcellemoduler og batterier, førte økte råvarepriser og forsyningskjedeproblemer til en prisøkning i 2022.

Ved inngangen til 2023 er derimot prisene på viktige råvarer som polysilisium og litium allerede betydelig redusert fra fjorårets høyder. Økt tilbud og lavere priser på disse råvarene vil redusere kostnadene ved å produsere solcellemoduler og batterier.

Dette er dårlige nyheter for råvareprodusentene, men skaper muligheter for marginutvidelse for utstyrsprodusenter og installatører. Lavere stålpriser betyr at vindturbinprodusenter også vil kunne oppleve høyere marginer i 2023.

Utsikter for fornybarsektoren i 2023

På vei inn i 2023 ser vi fortsatt sterke drivere for vekst i fornybar energi og andre grønne teknologier. Veksten blir drevet av lavere kostnader, sterke insentiver og reguleringer, og økt etterspørsel. Fallende inflasjon og rentenivåer vil også være en velsignelse for fornybar-aksjer.

Selskaper og investorer vil søke eksponering mot de generøse skattefradragene og andre insentiver i Bidens «Inflation Reduction Act» (IRA). Lokal produksjon er blant de viktigste kriteriene for å kunne dra nytte av insentivene.

I Europa har EU-landenes energiministre nylig stemt for et bindende mål om å få 40% av energien fra fornybare kilder innen 2030, en betydelig økning fra det tidligere målet på 32%. Dette, sammen med myndighetenes støtte til lover som vil fremskynde prosessene rundt tillatelser, vil kunne sette fart på nye investeringer og utbygging av fornybar energi i Europa.

Solen skinner

Solenergi er godt posisjonert for videre vekst. Dette er den mest konkurransedyktige kilden til ny energi i de fleste regioner, også uten subsidier. Det økonomiske insentiv for solenergi blir i tillegg enda bedre med eksepsjonelt høye energipriser.

Ifølge analyse fra Rystad Energi ville investeringer i storskala solanlegg (PV) i enkelte europeiske land i 2022 resultere i en tilbakebetalingstid ned mot 12 måneder. Nedbetalingstiden er kort også for investeringer i solenergi for privatboliger(hustak), spesielt i Sør-Europa og solfylte deler av USA.

Vi forventer at slike investeringer vil akselerere over noen år, selv om den umiddelbare energikrisen skulle avta. Veksten i utbygging av solenergi på tak var enorm i 2022 (40-50% vekst i både USA og Europa) og det forventes tosifret vekst i 2023 og 2024. Høyere finansieringskostnader kan riktignok dempe veksten noe.

Nye teknologier nærmer seg lønnsomhet

Vi har ment at både hydrogen og karbonfangst ikke vil bli konkurransedyktige eller skalerbare før på 2030-tallet. Teknologiske fremskritt, stabilt høye CO2-priser i EU og IRAs sjenerøse skattefradrag har skjøvet dette noe frem i tid. Vi tror riktignok fortsatt at det vil ta noen år før slike teknologier er lønnsomme.

Det er en risiko for at fornybarsektoren vil møte på forsyningsproblemer i 2023. Dette kan forlenge prosjekttidslinjer og hemme veksten frem til forsyningskjedekapasiteten øker nok til å møte etterspørselen. Eventuelle utsettelser vil derimot gjøre at fornybarsektoren vil vokse enda raskere fra 2024 og videre fremover.

Vi ser også som en risiko at insentivene for å bygge ut fornybar energi raskere enn tidligere planlagt, samt insentivene for å flytte deler av verdikjeder og produksjonskapasitet til USA og Europa, vil være inflasjonsdrivende.

Nordiske aksjemarkeder

Vi tror at det nordiske aksjemarkedet vil gi en avkastning på 5-15% i 2023.

MSCI Nordic falt 7% (i NOK) i 2022. Nå fremstår imidlertid prisingen av det nordiske aksjemarkedet relativt gunstig.

Norden er både bra og billig