Oppgangen fra oktober har fortsatt og november ble nok en sterk måned for kapitalmarkedene. Verdensindeksen og Oslo Børs var opp henholdsvis 7% og 4% i lokal valuta. En svekkelse av amerikanske dollar dempet oppgangen for verdensindeksen målt i norske kroner. Europeiske kredittpåslag fortsatte å falle i likhet med inflasjon og lange renter. Referatet fra den amerikanske sentralbankens siste rentemøte tente håpet om en myk landing for økonomien, og sendte alle de store indeksene oppover. Sykliske aksjer var særlig sterke i november. Vi er bekymret for at aksjemarkedet fortsatt er for optimistisk med tanke på de økonomiske utsiktene, at dette kun er et kortsiktig rally og ikke starten på en ny oppgang.

Markedsrapport november 2022

Oslo, 7. desember 2022

Konjunkturer og råvarer

Kapitalmarkedene opplevde et nytt kraftig oppsving i november, understøttet av fallende inflasjon og lavere lange renter. Dette stod i kontrast til oktober-oppsvinget, som kom på tross av økt inflasjon og høyere lange renter.

De globale vekstutsiktene er fortsatt meget svake. Det skyldes høy inflasjon, kraftige pengepolitiske innstramninger, energikrisen i Europa og svake eiendomsmarkeder i bl.a. Kina. Det siste årets store endringer i disse makroøkonomiske driverne gjør at det er stor usikkerhet omkring den videre utviklingen, både for makroøkonomien og markedene. Selv om kapitalmarkedene er framoverskuende og kanskje allerede har priset inn den kommende svake økonomiske utviklingen, er det fare for at den siste tids markedsoppgang vil vise seg å være midlertidig.

Den nedadgående trenden i ekspertenes makroøkonomiske vekstanslag fortsatte i november. Ifølge Bloombergs sammenstilling ble det globale vekstanslaget for neste år justert ned med 0,2%-poeng, til 2,1%. Siden begynnelsen av året er nedjusteringen på 1,5%-poeng. Blant de store økonomiene ligger veksten an til å bli svakest i Eurosonen, med en nedgang på 0,1%, mens den i USA blir på magre 0,4%. I Eurosonen er det Tyskland som kommer verst ut av de fire store, med et fall på 0,6%.

OECDs ferske prognoser er noenlunde i tråd med konsensus. Verdensøkonomien ventes å vokse med 2,2% neste år, og med 2,7% i 2024. OECD anbefaler at den pengepolitiske innstrammingen fortsetter, slik at man raskest mulig får dempet inflasjonspresset. Organisasjonen anslår at konsumprisveksten i USA neste år vil halvere seg (til 3,4%), mens den i Eurosonen bare ventes falle moderat (til 6,2%).

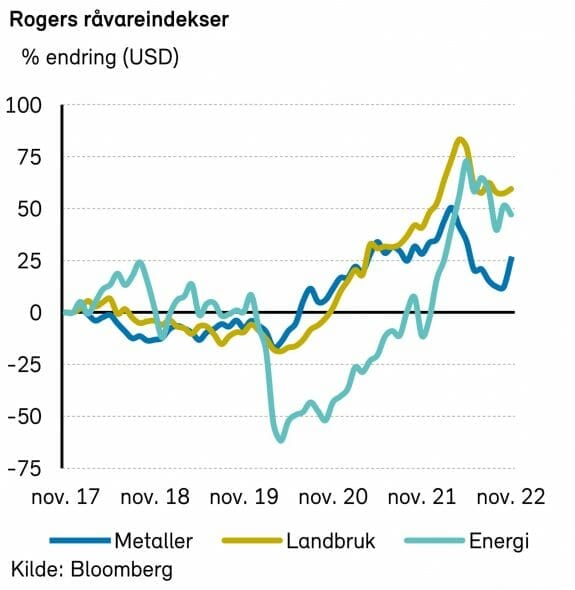

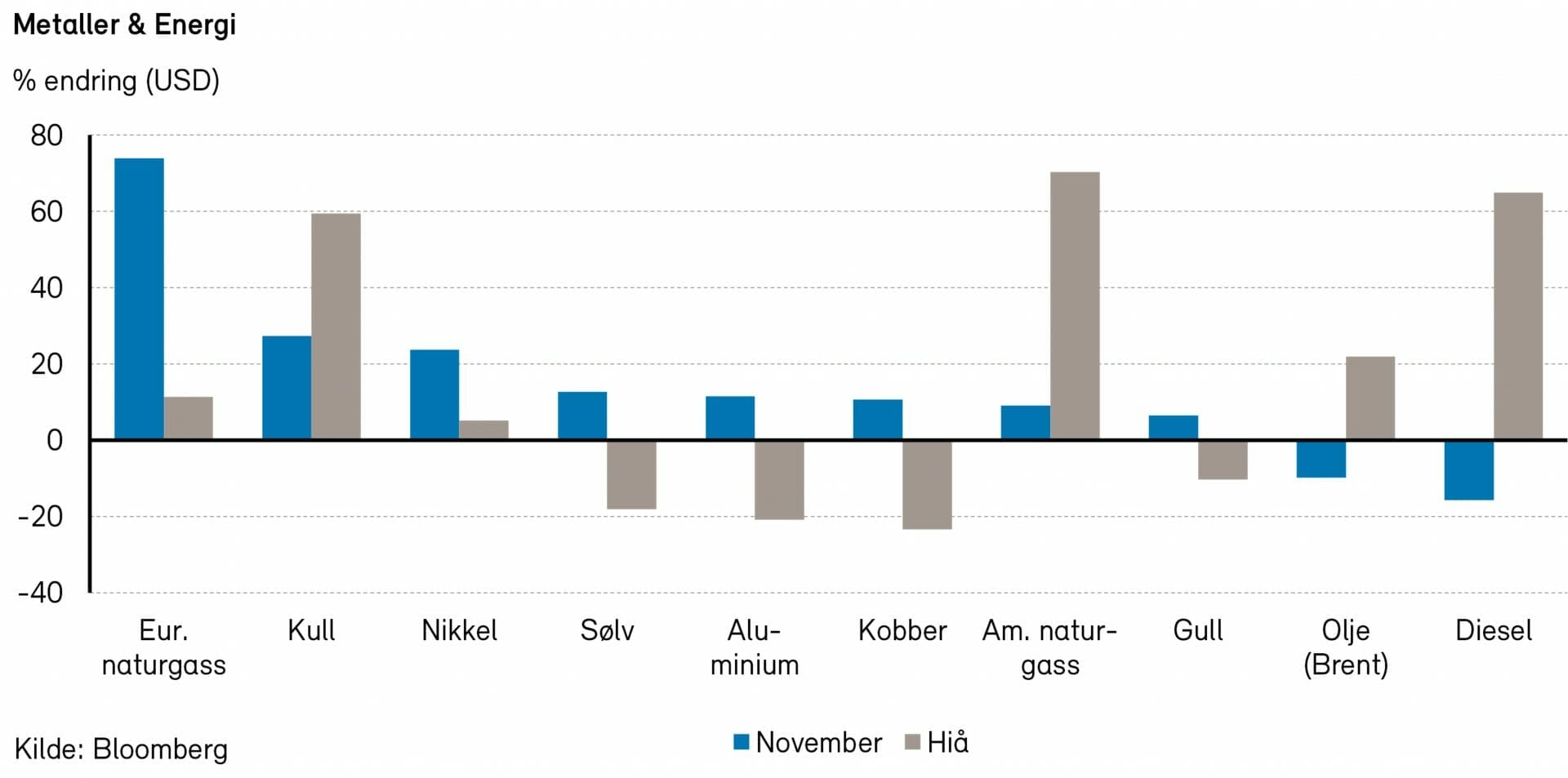

Rykter om at Kina skal gå bort fra sin nullsmittepolitikk preget råvaremarkedene positivt i november, spesielt slo dette kraftig ut for metallprisene. Rogers råvareindeks steg med over 2% i forrige måned. Hittil i år er indeksen opp nærmere 21%, målt i USD. Underindeksen for metaller hadde en svært sterk prisoppgang, mens det var en mer forsiktig oppgang for jordbruksindeksen. Underindeksen for energi falt med nærmere 3% i november.

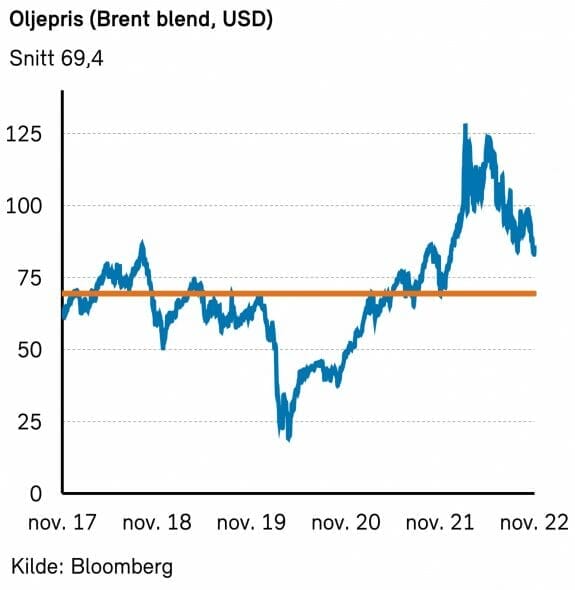

På tross av fallet i energipriser i november er fortsatt Rogers energiindeks opp 51% så langt i år. Oljeprisene falt med mellom 7% og 9%. Brent- og WTI-oljen endte på henholdsvis 95,4 USD per fat og 80,6 USD per fat. Amerikanske naturgasspriser steg med 9% i november, mens gassprisene i Europa steg med nærmere 30%. Prisene på bensin og diesel falt med mellom 14% og 20%.

EU’s forbud mot import av russisk olje trer i kraft 5. desember. EU vil sammen med G7-landene også sette et pristak på 60 USD per fat på russisk olje. Ideen er at shipping og forsikringsselskaper over hele verden ikke skal kunne frakte eller forsikre russiske oljelaster hvis prisen er over taket som EU har satt. Siden mesteparten av tankflåten og forsikringsselskapene i verden ligger i G7-land vil dette være en effektiv måte å forhindre at Russland fortsetter å tjene mye penger på høye oljepriser. Russland har tidligere sagt at de ikke vil godta et pristak på sin olje. Om det vil få noen effekt er for tidlig å si, men dette grepet vil i hvert fall gjøre det vanskeligere for Russland å få eksportert sin olje ved å bruke vestlige tankselskaper. Det går allerede rykter om at de tankselskapene som fortsatt tør å ta russiske laster etter 5. desember vil kreve nærmere 20 USD per fat for å frakte olje til f.eks. India.

I midten av november verserte det et rykte i Wall Street Journal om at OPEC ville øke oljeproduksjonen med 500 000 fat per dag. Oljeprisen falt umiddelbart med over 4 USD per fat, før prisene hentet seg inn igjen etter at OPEC var ute og avkreftet ryktene. Fallet i oljeprisen gjennom november tilskrives en fortsatt frykt for resesjon i verden. Oljemarkedet er fortsatt stramt, spesielt etter at OPEC begynte på sin nye kuttavtale. Vi ser derimot at frykten for en resesjon er reell, og dette vil etter alle solemerker være negativt for etterspørselen.

Flere store protester mot Kinas nullsmittpolitikk ser ut til å få en effekt da det nå har kommet uttalelser fra kinesiske embetsmenn om at landet kan komme til å åpne opp igjen. Når og eventuelt hva slags gjenåpning det er snakk om vet man imidlertid ikke. Uansett tolker råvaremarkedene dette positivt. Rogers metallindeks steg med 12% i november, men er fortsatt ned med 6% så langt i år, målt i USD. Kobber, tinn og nikkel var de metallene i indeksen med den sterkeste prisutviklingen. Vi tror fortsatt ikke på noen full gjenåpning i Kina, men tror myndighetene må gjøre noe for å stagge den stadig økende misnøyen blant egen befolkning. Et hvert signal om at Kina er på vei ut av nedstengning vil være positivt for råvaremarkedene.

Rogers jordbruksindeks steg med 1% i november og er opp nærmere 8% så langt i år, målt i USD.

Renter, inflasjon og valuta

I november overrasket inflasjonstallene fra USA og Eurosonen for en gangs skyld på nedsiden. I USA var både samlet inflasjon og kjerneinflasjon 0,2%-poeng lavere enn ventet (hhv. 7,7 og 6,3 prosent). I Eurosonen falt samlet inflasjon med 0,4%-poeng mer enn ventet, til 10,0%. Kjerneinflasjonen var uendret på 5,0%, som ventet.

De amerikanske inflasjonstallene skapte den kraftigste oppgangen i aksje- og rentemarkedene siden oppturen etter koronakrisen i mars 2020.

Det er tegn til at inflasjonen vil falle videre fremover. Fallende råvarepriser, lavere fraktrater, færre flaskehalser og kortere leveringstider er blant disse. Det er dessuten enkelte indikasjoner på redusert press i det amerikanske arbeidsmarkedet, blant annet en nedgang i antallet ledige stillinger (som riktignok fortsatt er høyt).

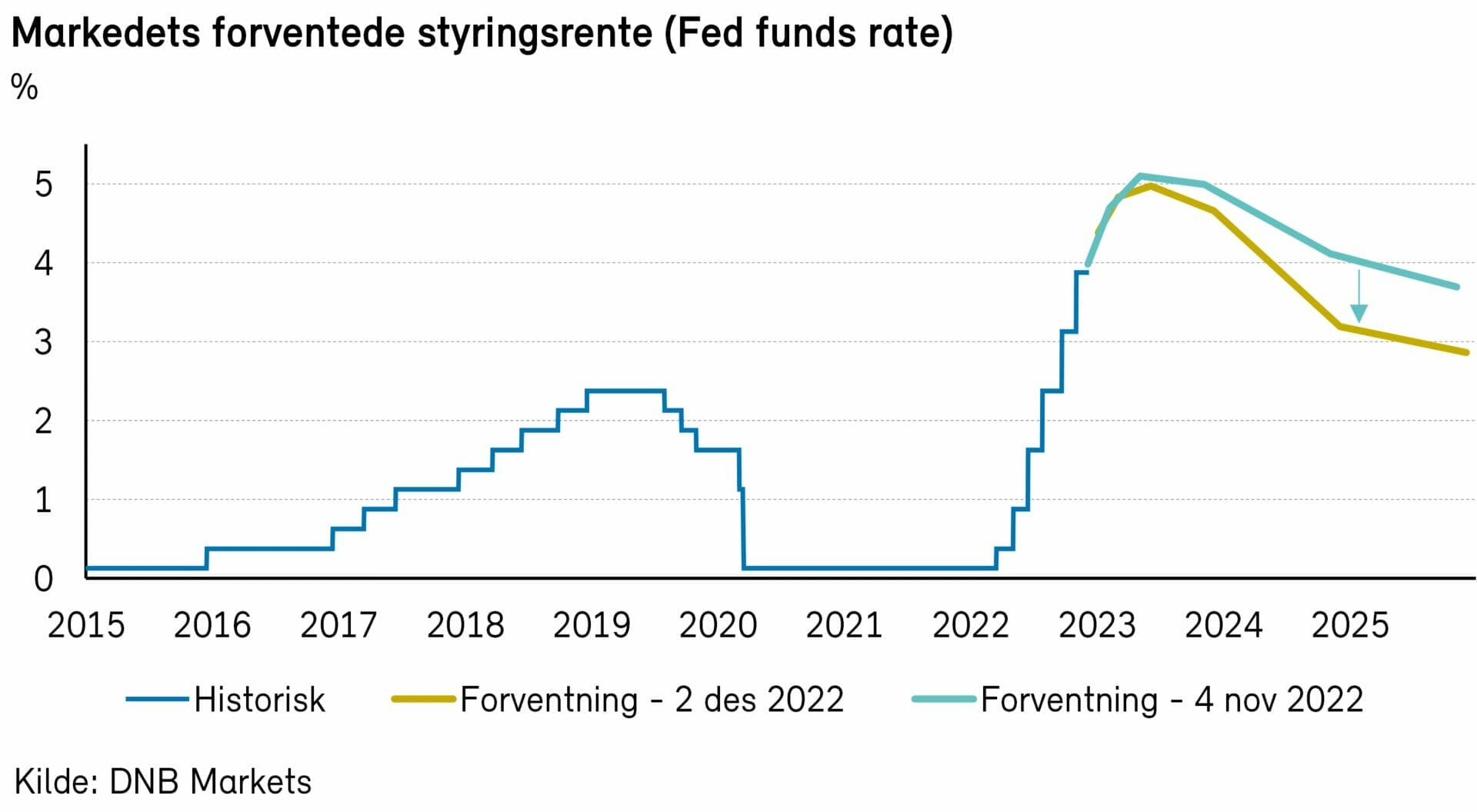

Den amerikanske sentralbanksjefen, Jay Powell, signaliserte på tampen av november at styringsrenten vil bli satt opp i et lavere tempo fremover. Etter å ha hevet renten med trekvart prosentpoeng fire møter på rad, ligger det an til en heving på «bare» et halvt prosentpoeng i forbindelse med det neste rentemøte den 14. desember. Årsaken til dette er at rentene allerede er satt mye opp, samt at det er visse tegn til at inflasjonen er på vei ned, spesielt for varer (i motsetning til tjenester).

Den europeiske sentralbanken vil ventelig også nøye seg med en renteheving på 0,5%-poeng på sitt møte den 15. desember.

Styringsrentene i USA og Eurosonen vil dermed etter alle solemerker være kommet opp i hhv. 4,5% (4,25-4,5%) og 2,0% innen årsskiftet. Markedene priser inn at Fed vil heve renten til 5% innen midten av neste år, for deretter å kutte den med 50 punkter innen utløpet av 2023, og nye 150 punkter i 2024. ECB ventes å heve renten opp mot 3% i løpet av det kommende året.

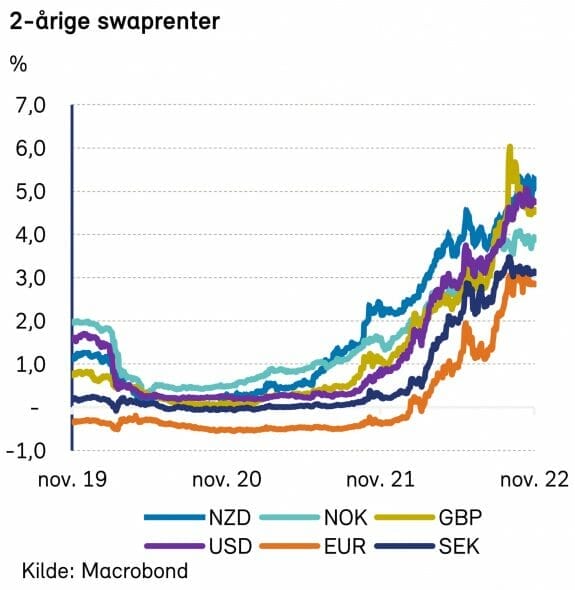

Toårs swaprente i USA endte måneden uendret, på 4,82%, men var klart ned fra toppen den 7. november (5,07%). Den tilsvarende renten i Eurosonen endte også tilnærmet uendret, på 2,86%.

Tiårs statsobligasjonsrente i USA falt for første gang siden juli, med 44 punkter, til 3,61%. Tilsvarende tyske renter var ned med 21 punkter, til 1,93%. Rentekurven i USA ble dermed enda mer invertert.

På valutafronten svekket den amerikanske dollaren seg markant mot euro, nærmere bestemt med 4%. Dagens nivå (1,032 EURUSD) er imidlertid fortsatt opp 9% for året.

Den norske kronen var uendret målt mot euro, men styrket seg 4% mot dollar. Økt risikoappetitt i markedene var tydeligvis viktigere enn lavere oljepris.

Norsk økonomi

Forrige måned viet vi siden om norsk økonomi til statsbudsjettet og grepene regjeringen har tatt for å få dette i balanse. Siden har debatten nådd nye høyder, både når det gjelder skatt på personnivå (utbytte- og formuesskatt) og for enkelte næringer som har havnet i politikernes søkelys (laks og kraft).

Mest aktuelt er den store utvandringen blant norske milliardærer til Sveits. De rike klager forståelig nok på at formuesskatten tapper selskaper for kapital, og at skattepengene «ikke finnes», som seriegründer Jens Rugseth uttalte til DN. Til sammen har 42 av Norges milliardærer de to siste årene valgt å ta med seg flyttekofferten til Lugano, Luzern og andre sveitsiske byer. E24 har regnet seg frem til at deres inntektsskatt utgjorde 750 millioner kroner i 2020. Sett opp mot den totale inntektsskatten på om lag 730 milliarder kroner, er tapet for staten nesten neglisjerbart. I tillegg kommer imidlertid de utflyttedes bortfalte merverdiavgift (de rike bruker som regel en del penger), samt mulig reduserte investeringer i Norge. De to siste størrelsene er vanskeligere å regne på, men antageligvis betydelige. Konklusjonen er nok at Norge blir fattigere av at disse flytter, både finansielt og gjennom tap av evner og talent.

I Frankrike var toppsatsen på formuesskatten 1,8% frem til 2017. Etter massiv utvandring regnet landets finansdepartement at skatten kostet mer enn den smakte, og den ble derfor avskaffet. Spørsmålet er om Norge kan havne der også. Politikerne står imidlertid ikke kun overfor en kost/nytte-vurdering, ideologi ser i enkelte tilfeller ut til å være høyere prioritert.

Arbeiderpartiet får i Vårt Lands novembermåling en oppslutning på kun 15,4%. Kun én gang tidligere har de vært lavere. Jonas Gahr Støres arbeidsforhold med inflasjon, økte renter og generelt trangere kår er ikke enkle, men han har nok heller ikke forvaltet sitt pund best mulig. Høyre, med sin tilbakelente opposisjonstaktikk, er vinneren så langt i år, og suser fremover, senest med 33,6% oppslutning i Vårt Lands måling.

I økonomien ellers har utviklingen vært sterk i høst. Fastlands-BNP steg ifølge SSB med 0,4 prosent i september og med 0,8 prosent fra andre til tredje kvartal. Det private forbruket har vært høyere enn ventet, tross nedgang i reallønningene og økende renter. Grunnen er antageligvis at husholdningene hadde opparbeidet en finansiell buffer i løpet av pandemien. Forbrukertilliten er lav, men så lenge arbeidsledigheten ikke øker betydelig vil husholdningene nok fortsette å bruke penger.

Midt i november kom det inflasjonstall som også indikerte at økonomien går på høygir. Tallene viste at kjerneinflasjonen steg fra 5,3% til 5,9% år/år i oktober, hele 0,9 prosentpoeng høyere enn Norges Bank sitt anslag. Norges Bank følger utviklingen i inflasjonen med argusøyne før neste rentemøte. Etter en økning på 0,25 prosentenheter i november er styringsrenten nå 2,5%.

Flere makroøkonomer venter at rentetoppen snart er nær, og at styringsrenten vil toppe ut på 3,25%. Fraktrater og råvarepriser er avtagende, samtidig som det er tegn på avkjøling i flere deler av norsk økonomi. Mest sannsynlig vil dette føre til lavere prispress fremover.

Nordisk økonomi

Inflasjon fortsetter å bite seg fast i de nordiske økonomiene og de svake utsiktene for den økonomiske vekst i 2023 sementeres ytterligere.

Svensk inflasjon (CPIF) falt i oktober, og landet på 9,3% å/å, ned 0,4%-poeng fra måneden før. Ifølge Riksbanken er det likevel ingen tegn til at den underliggende inflasjonen er fallende. En haukete svensk sentralbank satte ikke uventet opp renten i november med 0,75%-poeng. Styringsrenten er nå 2,5%. Rentebanen ble også hevet til 3% og er forventet å ligge der frem til slutten av 2025. I løpet av måneden kom også Finansinspeksjonen (FI) med årets andre finansielle stabilitetsrapport. FI er særlig bekymret for den finansielle stillingen til husholdningene og gjeldsbyrden i den kommersielle eiendomssektoren. Den kommersielle eiendomssektoren, som i stor grad er obligasjonsfinansiert, har obligasjonsforfall på ca. SEK 90 mrd. per år de neste 3 årene. Markedet er p.t. tilnærmet stengt for selskap med kredittrating BBB eller lavere. Utfordringene for husholdningene fortsetter også å øke. Kombinasjonen av økte mat-, strøm- og rentekostnader har stor påvirkning. I et av FI sine scenarier for 2023 estimerer de at 14% av husholdningene som kjøpte bolig i 2021 vil ha høyere utgifter enn inntekter neste år. Den borgerlige regjeringen som gikk til valg på el-støtte til husholdningene og bedriftene fra 1. november har fortsatt ikke levert på el-støtten og er i hardt vær. Energiminister Ebba Busch ligger an til å kunne gi el-støtte til husholdningene fra 1. februar, men har fortsatt ikke kunnet vise frem en løsning for bedriftene. Reparasjon og avkobling av Sveriges største kjernekraftverk (Oskarshamns tredje reaktor) i midten av desember er forventet å legge enda mer press på energisituasjonen og den borgerlige regjeringen.

Dansk inflasjon økte i oktober og nådde nok en toppnotering med 10,1% å/å, opp fra 10,0% i september. Kjerneinflasjonen økte og landet på 6,2%, opp 0,3%-poeng fra måneden før. Den høye inflasjonen fortsetter å svekke forbrukernes kjøpekraft. Tall fra Danmarks Statistikk viste at etterspørselen etter tøy og andre forbruksvarer falt med henholdsvis 4,7% og 3,1% å/å. Inflasjonen og høyere renter setter også preg på boligmarkedet. 48% av leilighetene som lå ute for salg i oktober hadde allerede satt ned prisen fra utlysningstidspunktet. Leilighetsprisene er fortsatt kun ned ca. 10% fra toppen i Københavnsområdet. Ledende eksperter ser derfor fortsatt betydelig nedside for boligmarkedet. Bekjemping av inflasjonen blir en nøkkelsak for Mette Fredriksens nye koalisjonsregjering. Forhandlingene mellom Sosialdemokratene og de andre partiene er enda ikke i mål. Fredriksen har nå bekreftet at forhandlingene med «rødblokk»-partiene (venstreorienterte) Enhedslisten og Alternativet er stoppet og at man nå forhandler med Liberal Alliance på høyresiden. En koalisjonsregjering med Liberal Alliance i «blåblokk» vil, hvis den blir realitet, være den første danske koalisjonsregjering på tvers av høyre/venstre-siden på mer enn 40 år.

Finsk inflasjon landet på 8,3% å/å i oktober, opp 0,2%-poeng fra måneden før. Sentimentet blant de finske forbrukerne fortsetter å være negativt og november ble den niende måneden på rad med negative målinger. Forbrukerne forventning til finsk økonomi tolv måneder frem var noe bedre enn forrige måned, mens forventningen til egen økonomi falt fra samme måling gjort i oktober. Det finske eiendomsmarkedet fortsetter å kjøles ned, som i øvrige nordiske land. Salget av eksisterende boliger falt 29% å/å i oktober. Utstedelse av ny boligfinansiering falt med 33% å/å og er nå på et lavere nivå enn det var under finanskrisen i 2008/2009. På tross av økte renter så er ikke den finske sentralbanken på nåværende tidspunkt bekymret for gjeldssituasjonen i boligmarkedet. Kun 1,4% av boliglånene per oktober var klassifisert som misligholdt. Ledende eksperter forventer et fortsatt svakt sentiment i boligmarkedet fremover og fallende priser. Prisfallet i det finske boligmarkedet er estimert til ca. 2% for 2023.

Internasjonale aksjemarkeder

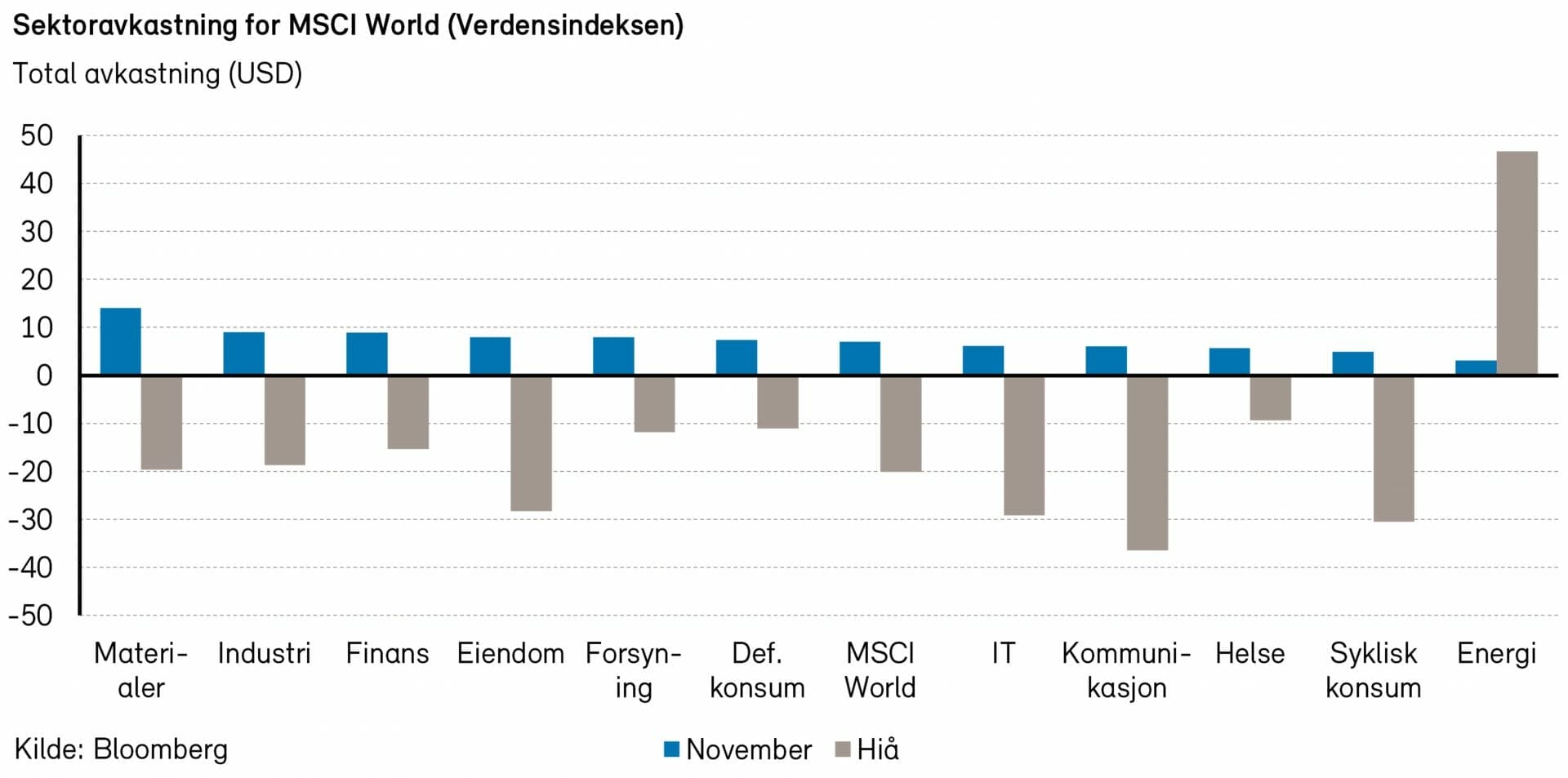

Det var bra fart i det globale aksjemarkedete i november. En svak start på måneden snudde til «hurra»-stemning etter at amerikanske inflasjonstall overrasket på nedsiden. MSCI World indeks endte måneden med en totalavkastning på 7,0% målt i dollar.

Det amerikanske markedet (S&P 500-indeksen) var opp 5,4%. På andre siden av Atlanterhavet hadde europeiske aksjer også en hyggelig måned med en oppgang på 6,8% (Stoxx Europe 600-indeksen) målt i euro. Målt i dollar ble det knallsterke 11,4% og det europeiske markedet gjorde det betydelig bedre enn det amerikanske i november, målt i NOK.

Enda litt bedre var det i fremvoksende markeder, ved den Kina-tunge MSCI Emerging Markets: 14,8% oppgang målt i dollar ble månedens fasit.

I både USA og Europa var alle sektorer opp, og sykliske sektorer gjorde det totalt sett best. Bildet var riktignok noe uklart: på de amerikanske børsene var det materialer og industri som gjorde det best, men deretter kom forsyningssektoren og finans, og svakest ut kom syklisk konsum. I Europa var bildet et noe annet, her gjorde syklisk konsum det faktisk best, sammen med informasjonsteknologi.

November var en måned hvor flere av årets store tapere gjorde et solid byks. Blant de mer nevneverdige finner vi de amerikanske teknologigigantene Nvidia (+25,4%) og Meta (+26,8%). I Europa gjorde produsenten av halvlederproduksjonsmaskiner ASML Holding (+17,7%) det meget sterkt for andre måned på rad.

Helse

I likhet med aksjemarkedet for øvrig hadde den globale helsesektoren en god måned i november. Oppgangen var på 5,6% målt i dollar (MSCI World Health Care, +1,1% i norske kroner) og hittil i år er sektoren ned 3,3%.

Sett under ett gjorde vekstaksjer det bedre enn verdiaksjer og bioteknologi skilte seg ut som den sterkeste undersektoren. Oppgangen var drevet av god avkasting på de store, dominerende bioteknologiaksjene. I tillegg var Horizon Therapeutics opp 61% i november etter at selskapet bekreftet oppkjøpssamtaler med flere store legemiddelselskap. Segmentet med dårligst avkastning forrige måned var de amerikanske helseforsikringsselskapene, med svakt negativ avkastning. Disse selskapene er blant de aksjene med lavest risiko i sektoren: de gjør det relativt sett dårligere når markedene stiger.

Det er fortsatt tallslipp og forventningsendringer for inflasjon, renter og vekst som i stor grad driver helsemarkedet om dagen. Mer sektorspesifikke tema som behandlingsvolumer og helsepolitiske endringer er også viktige, i tillegg til en jevn strøm av nyheter fra kliniske forsøk, som er viktig på enkeltaksjenivå. Legemiddelselskaper er fortsatt relativt sett lavt priset. Dette er spesielt bemerkelsesverdig med tanke på hvor populære andre defensive sektorer er for tiden.

Fornybar

Aksjer innen fornybarsektoren hadde en sprikende utvikling i november. Avkastning for relevante indekser varierte fra -2,4% til +6,3%.

Årets klimatoppmøte, COP27, ble avholdt i midten av november i den egyptiske feriebyen Sharm el-Sheikh. I forkant av møtet var det forventninger om at det ville komme oppdaterte og mer ambisiøse klimamål fra de ulike landene. Særlig hvordan klimagassutslippet skal kuttes for å innfri løftene om netto null og 1,5-gradersmålet. Det var imidlertid kun 30 av 197 land som kom med en slik oppdatering. Det virker som energikrisen har satt den mer umiddelbare utfordringen knyttet til energisikkerhet foran klimaendringer. Det diskuteres nå hvorvidt 1,5-gradersmålet kan være utenfor rekkevidde. Noe kom likevel ut av konferansen, og partene ble f.eks. enige om å etablere et fond som skal sikre fattige land kompensasjon for tap og skade forårsaket av klimaendringene. Konferansen så ikke ut til å ha vesentlig innvirkning på fornybar-aksjer.

I november kom Storbritannia med detaljer rundt en ny midlertidig skatt (høyprisbidrag) på salg av strøm fra kjernekraft og fornybar energi. Skatten vil tre i kraft 1. januar 2023 og vare ut 2028. Den nye skattesatsen er på 45% og gjelder inntekter fra strøm solgt over £75 per MWt. Skatten skal bidra til å finansiere statens strømstøtte. Ifølge Bloomberg NEF vil skatten ramme nesten 40% av Storbritannias kapasitet knyttet til lavutslipps kraftproduksjon. Aksjene til de britiske fornybar-selskapene SSE og Drax hadde en svakt positiv utvikling i etterkant av kunngjøringen. Det tyder på at markedet allerede hadde priset inn strengere reguleringer.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen steg med 6,5% (målt i NOK) i november. Samtlige sektorer hadde positiv avkastning i måneden. Hittil i år har imidlertid VINX-indeksen falt med over 13% (målt i NOK). Dette står i sterk kontrast til resultatforventningene neste 12 måneder som har økt med 17% i løpet av året. Dermed har prisingen falt kraftig. Hittil i år har P/E falt fra 19,7x til 14,3x. Hovedforklaringen på fallet i prisingen er trolig økte realrenter. Realrenten i USA har økt fra -1,0% til +1,4% i løpet av året.

Novo Nordisk (+8% i NOK) var den største positive bidragsyteren til indeksavkastningen i måneden. Andre enkeltaksjer med et stort positivt bidrag var Vestas Wind Systems (+21% i NOK) og Genmab (+13% i NOK).

De største negative bidragsyterne i november var Autostore (-9% i NOK), A.P. Møller – Mærsk (-3% i NOK) og Securitas (-6% i NOK).

Det norske aksjemarkedet

Oslo Børs Fondsindeks steg med 4,5% i november. Indeksen har nå steget over 11% siden bunnen i slutten av september, men totalt for året er indeksen fortsatt ned 5,3%. Hovedindeksen (OSEBX) steg med 3,9% i november og er med det opp 1,6% så langt i år.

Vekstaksjer på Oslo Børs gjorde det langt sterkere i november enn i oktober. Mye av dette kan nok tilskrives den amerikanske 10 års-renten, også kalt verdens viktigste rente, som falt med over 40 bp. På tross av et relativt stort oljeprisfall (-10% i USD) leverte de fleste oljeaksjer på Oslo Børs positivt avkastning i forrige måned. Diskusjonen rundt grunnrentebeskatning fortsetter å prege selskapene i oppdrettssektoren, som alle leverte svakere avkastning enn indeksen i november.

I november var det industrisektoren som hadde det største positive indeksbidraget. Finans- og materialsektorene var også sterke bidragsytere. Syklisk konsum var den eneste sektoren med negativt indeksbidrag, mens defensivt konsum hadde et svakt positivt bidrag. Eiendomssektoren gjorde det svært bra, men grunnet lav vekt i indeksen ble bidraget til indeksens oppgang beskjedent.

Rykter om lettelser i kinesiske covid-restriksjoner førte til at aluminiumsprisene steg i november. Dette er positivt for Norsk Hydro (10%) som hadde det største bidraget til indeksens avkastning. Nordic Semiconductor (20%), Tomra (11%), DNB (4%) og Nel (18%) var også sterke bidragsytere i november. På den andre siden var det Yara (-3%) som leverte det svakeste indeksbidraget. Autostore (-10%), Aker Solutions (-12%), TGS (-6%) og REC Silicon (-14%) var andre svake aksjer i forrige måned.

Det nordiske høyrentemarkedet

Det nordiske høyrentemarkedet steg i november. DNBs nordiske indeks var opp 1,1%, mens den norske la på seg 1,6%. Hittil i år er den nordiske indeksen ned 1,1%, mens den norske er opp 1,5%. Sammenlignet med det nordiske aksjemarkedet har høyrente klart seg bra så langt i år. Kredittpåslagene er kommet noe ut, men høye kuponger har «reddet» avkastningen. Misligholdet er lavt, delvis drevet av et syklisk oppsving (shipping, olje og gass), samt høy refinansieringsaktivitet da markedet var vidåpent i 2021.

Siden våren 2022 har de finansielle forholdene vært langt strammere. Endringen kan forklares av flere faktorer. For det første har ca. 15 mrd. kroner blitt tatt ut av norske høyrentefond, hvilket selvfølgelig bidrar til salgspress og mindre midler tilgjengelig for nye obligasjoner. I tillegg har den underliggende renten steget betydelig, og lånekosten for selskapene økt tilsvarende. Dette gir lavere kontantstrømmer og økte risikopåslag. Generell uro i makrobildet har også bidratt til å øke finansieringskostnaden.

Ett selskap som har fått merke de tøffe forholdene er Convene (også kjent som Melin Medical og Hi Bidco). Vi har i flere markedsrapporter omtalt selskapets mulige finansieringsproblemer. Selskapet skulle 30. oktober refinansiert sitt førsteprioritetslån på 1 milliard kroner, men har ikke klart å finne en løsning med sine gjeldshavere. Etter et par utsettelser ble det 29. november klart at kreditorene ikke går med på flere forlengelser, og 2. desember kom den (foreløpig) endelige løsningen på bordet. Obligasjonseierne gjør en blanding av konvertering til egenkapital og rulling av gjeld, med betydelig tap som resultat.

Meglerhusene har lenge vært alt for optimistiske til selskapet. Arctic skriver i en fersk oppdatering at estimert recovery vil bli 7-32% for andreprioritetslånet og 53-69% for førsteprioriteten. Våre fond er heldigvis ikke investert i disse obligasjonene.

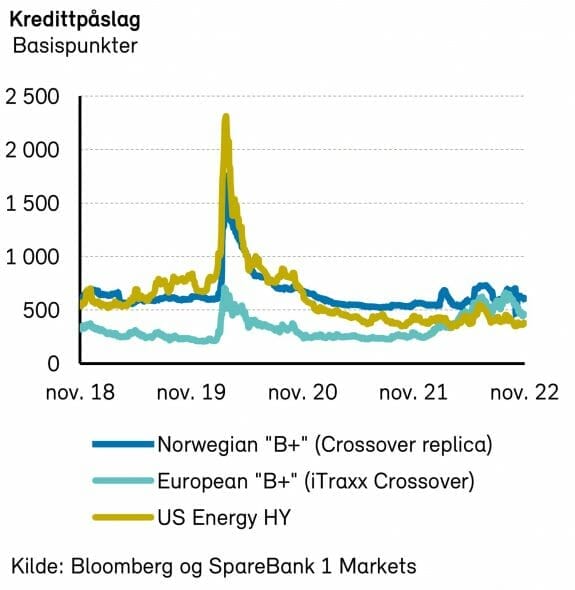

Med kredittpåslag på nær 700 basispunkter og cirka 3,5% underliggende rente, er yielden i det nordiske høyrentemarkedet for tiden svært attraktiv. Usikkerheten knytter seg til utviklingen i mislighold og tap, samt likviditeten i markedet. Foreløpig ser de fleste selskapene ut til å klare seg overraskende bra. Vår hypotese er at den positive utviklingen fortsetter, men at refinansiering kan bli krevende for de marginale aktørene.

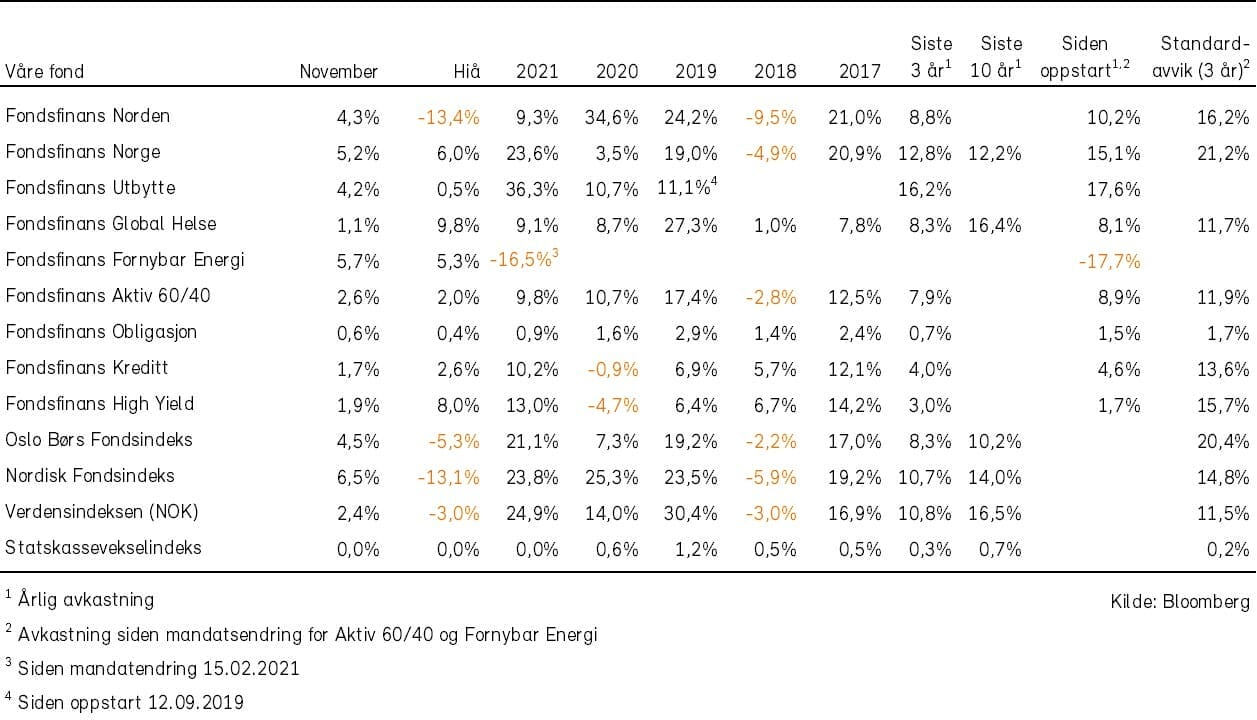

Historisk utvikling for våre fond