Silicon Valley Bank meldte den 8. mars om store tap på investeringer de måtte selge for å dekke innskuddsflukt, og ble tatt over av det amerikanske banksikringsfondet to dager senere. Dette skapte uro i kapitalmarkedene og prisen på de fleste bankaksjer falt kraftig. Det endte med at storbanken Credit Suisse måtte reddes fra konkurs senere i måneden. De fleste internasjonale aksjemarkeder endte likevel måneden opp, blant annet fordi IT-aksjer ble løftet av et fall i lange renter. Oslo Børs falt noe tilbake, i tråd med lavere oljepris. Sentralbankene valgte å heve styringsrentene videre, men behovet for ytterligere innstramming i pengepolitikken er nok redusert nå som pressede banker kan bli mer forsiktige med å låne ut penger.

Markedsrapport mars 2023

Oslo, 5. april 2023

Konjunkturer og råvarer

Det globale makrobildet ble noe dårligere i mars, etter at bankkollapser i USA og Sveits skapte frykt for bankkrise (se vår kommentar). Nå som det er gått et par uker siden uroen var på det sterkeste, ser det ut til at det er hold i de beroligende argumentene om at bankene generelt sett er bedre regulert og har høyere kapitaldekning enn i forkant av finanskrisen i 2008. I tillegg bidrar den amerikanske sentralbankens nye lånefasilitet, som gir bankene gunstig finansiering, til å dempe utfordringene.

Før bankuroen oppstod var konsensusforventningene til den økonomiske veksten i USA og Eurosonen på vei opp, og bekymringene for et økonomisk tilbakeslag på vei ned. Nå spør analytikerne seg om ikke bankuroen kan være nok til å bringe resesjonsscenarioet på banen igjen.

Når kundene tar ut sine innskudd i frykt for bankenes soliditet eller for å plassere dem i mer attraktive spareformer som for eksempel pengemarkedsfond, er det naturlig at bankene blir mer forsiktige med å låne ut penger. En slik kredittmessig innstramming fra bankene vil gjøre det vanskeligere og/eller dyrere for husholdninger og bedrifter å få låne penger, noe som vil dempe den økonomiske aktiviteten.

Det kan tenkes at den forventede innstrammingen fra bankene vil bli motsvart av at sentralbankene hever rentene mindre enn de ellers ville ha gjort, slik at den samlede effekten på økonomien blir noenlunde den samme.

Råvarer

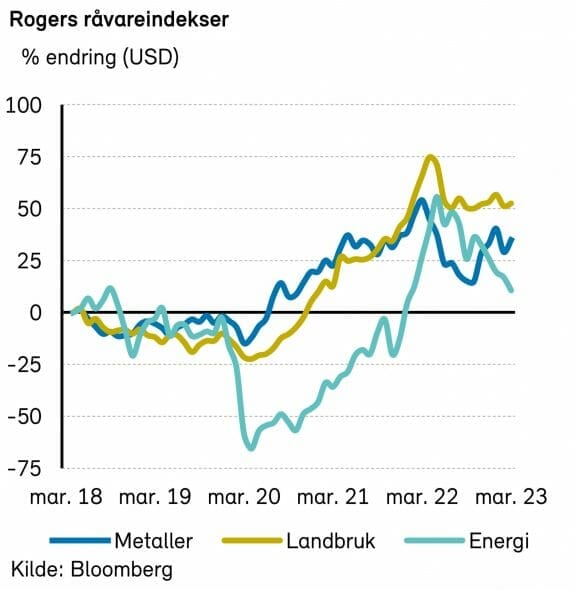

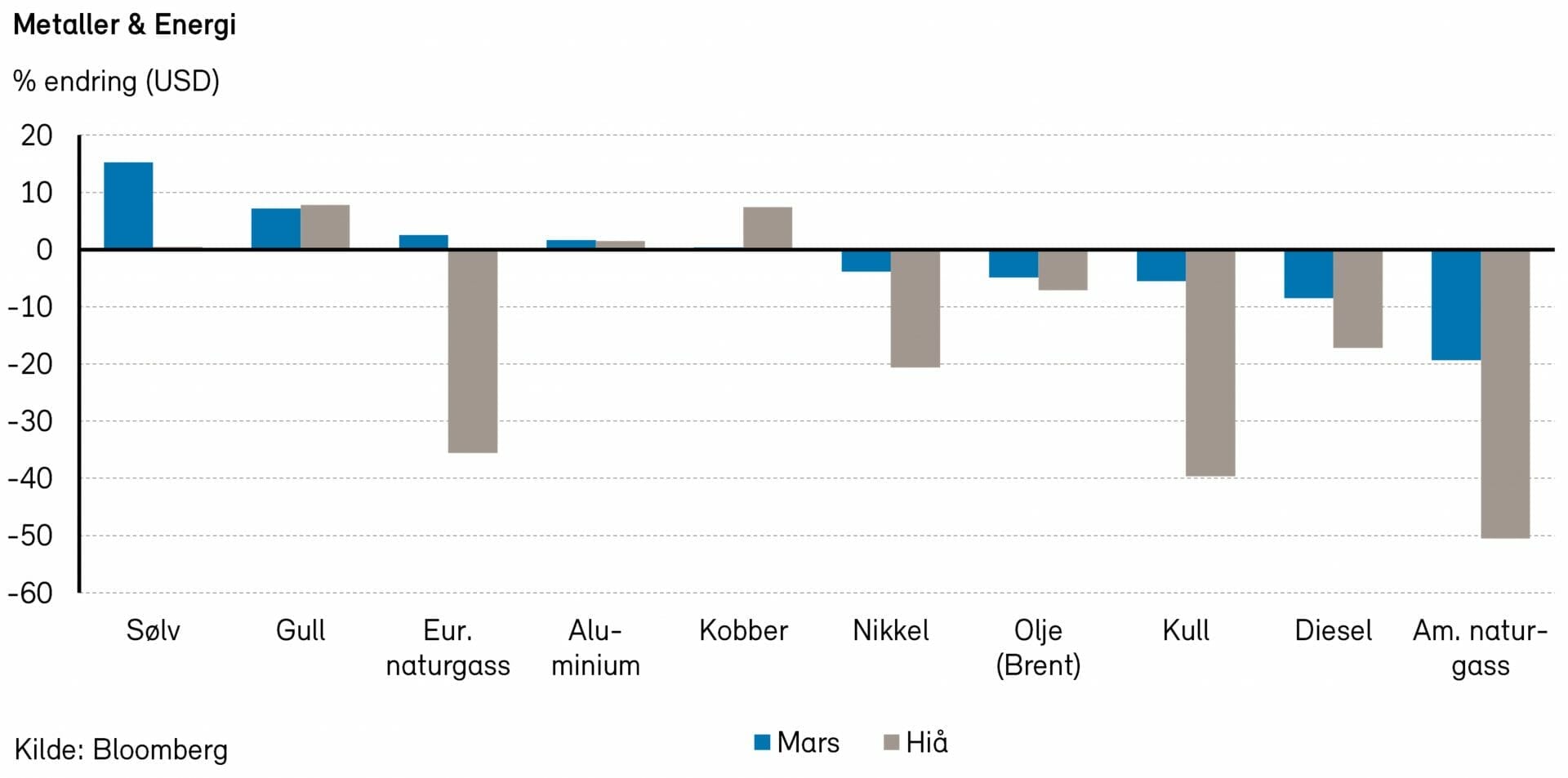

Rogers råvareindeks falt med nærmere 1% i mars, og er ned ca. 5% så langt i år, målt i USD. Underindeksen for energi fortsatte å falle, og med en nedgang på over 5% i mars er indeksen nå ned over 12% så langt i år. Underindeksen for metaller steg med over 4% etter at både gull- og sølvprisene steg mye i forrige måned. Underindeksen for jordbruksvarer steg med ca. 1% i mars, målt i USD.

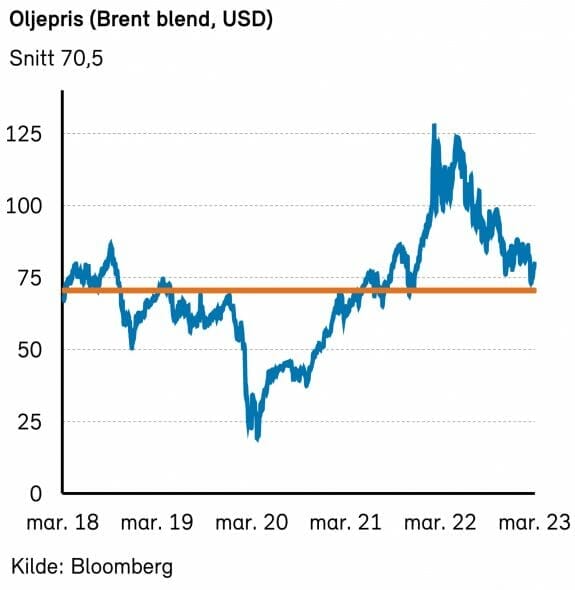

Bankuro og frykt for en ny finanskrise preget også råvaremarkedene, og spesielt oljemarkedet, i mars. Oljeprisene falt med mellom 2% og 5% og Brent- og WTI-oljen endte måneden på henholdsvis 79,8 USD per fat og 75,7 USD per fat.

I skrivende stund har det nettopp kommet nyheter om at «OPEC+»-landene vil kutte ytterligere 1,15 millioner fat i oljeproduksjonen fra og med mai måned og ut året. Dette kommer nok som en konsekvens av uroen i markedene og at oljepriser på ned mot 70 USD per fat er for lavt for mange OPEC-land. Mesteparten av kuttene vil komme fra Saudi-Arabia, Irak, Kuwait og Emiratene. Disse fire produserer i dag tett opptil sine eksisterende kvoter, noe som betyr at disse nye kuttene blir reelle kutt i produksjon. I tillegg har Russland sagt at de forlenger sine tidligere frivillige kutt på 500.000 fat per dag. Dette vil selvfølgelig være svært positivt for oljeprisen fremover og vi forventer at vi kan nærme oss 90 USD per fat allerede i løpet av april.

Dallas Fed publiserte sin kvartalsvise energiundersøkelse i slutten av mars.Undersøkelsen viser at det ikke har vært noen særlig aktivitetsøkning i 1. kvartal. Videre sier undersøkelsen at «break even»-prisen for amerikanske produsenter har økt med nærmere 6 USD per fat år over år. Kostnadsinflasjon blir fortsatt pekt på som den største utfordringen for de amerikanske oljeselskapene.

Man kan spekulere i at OPEC også har sett utfordringene for videre vekst i amerikansk oljeproduksjon og at de derfor ikke trenger å frykte tap av markedsandeler, på tross av produksjonskutt. Med dette kuttet sender også OPEC-landene en hjelpende hånd til Putin og Russland. Økte oljepriser vil være en viktig bidragsyter til at Russland kan fortsette sitt angrep på Ukraina. Hvordan vil europeiske og amerikanske politikere reagere på dette?

Mot slutten av mars ble EUs energiministere enige om å fortsette med 15% frivillig kutt i gassetterspørselen et år til. De europeiske gassprisene har vært relativt uendret i mars måned.

Rogers metallindeks steg med over 4% i mars og er nå opp litt over 1% så langt i år. Bankuro og frykt for en ny finanskrise førte til at gullprisene steg med 7%, mens sølvprisene steg med hele 15% i mars, begge to målt i USD. Mot slutten av måneden har også industrimetallene økt i pris etter at den amerikanske dollaren har falt noe i verdi.

Rogers jordbruksindeks hadde en forsiktig oppgang i mars og indeksen er nå flat så langt i år, målt i USD.

Renter, inflasjon og valuta

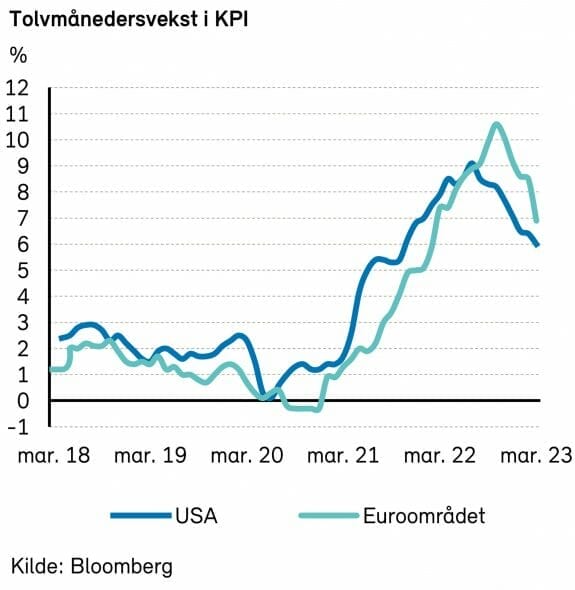

Inflasjonstallene fra USA og Eurosonen skapte ikke de helt store bølgene i mars. I USA falt samlet inflasjon med 0,4 prosentpoeng, til 6,0%, mens den i Eurosonen falt med 1,6 prosentpoeng, til 6,9%. Avstanden ned til kjerneinflasjonen ble dermed ytterligere redusert: Kjerneinflasjonen i USA falt med 0,1 prosentpoeng, til 5,5%, mens den i Eurosonen steg med 0,1 prosentpoeng, til 5,7%.

Konsensus-tall for inflasjonen i 2023 ligger på 5,7% i Eurosonen og 4,1% i USA, mens de for 2024 ligger på hhv. 2,4% og 2,5%.

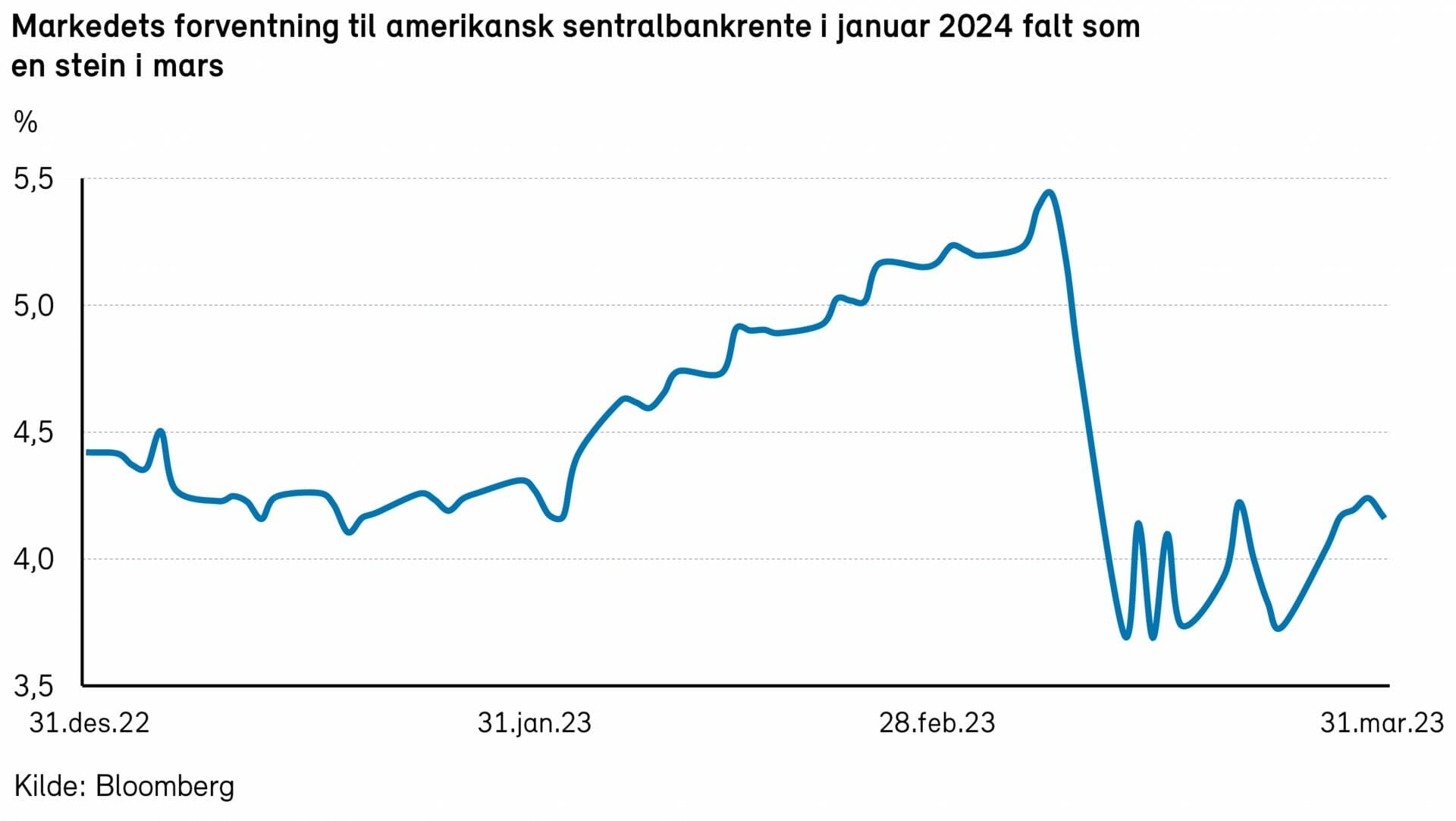

Den høye inflasjonen bidro til at både ECB og Federal Reserve valgte å heve renten i mars, på tross av bankuroen.

ECB hevet med 50 basispunkter (til 3,0%), mens Federal Reserve nøyde seg med 25 (til intervallet 4,75-5,0%). I februar var størrelsen på rentehevingene motsatt. I lys av bankuroen valgte ECB å være forsiktig med å si noe om den fremtidige utviklingen i rentesettingen.

Federal Reserve, som like før bankuroen oppstod varslet kraftigere renteoppgang fremover, valgte å signalisere at det bare gjenstår en ekstra 25-basispunkters renteøkning før den er fornøyd. Markedet priser i skrivende stund bare inn halvparten.

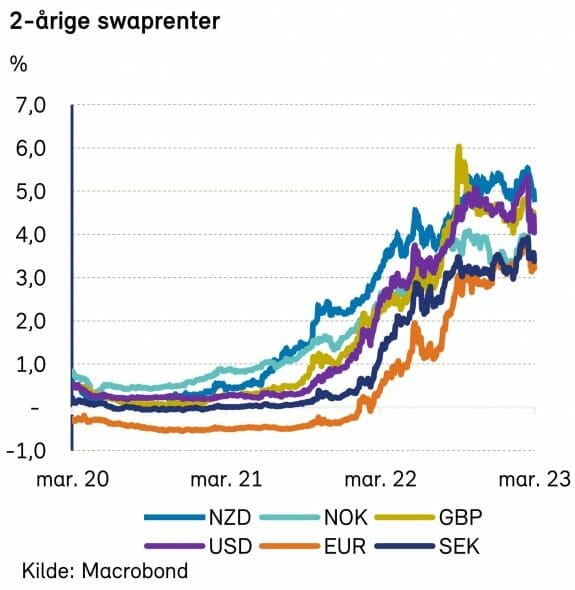

Bankuroen skapte ekstreme rentebevegelser. I USA falt 2-års swaprente fra 5,34% den 8. mars, til 4,07% bare en uke senere. Ved utgangen av måneden hadde den hentet seg inn til 4,41%, 70 basispunkter lavere enn ved inngangen til måneden. I Eurosonen var nedgangen på 36 basispunkter, til 3,42%.

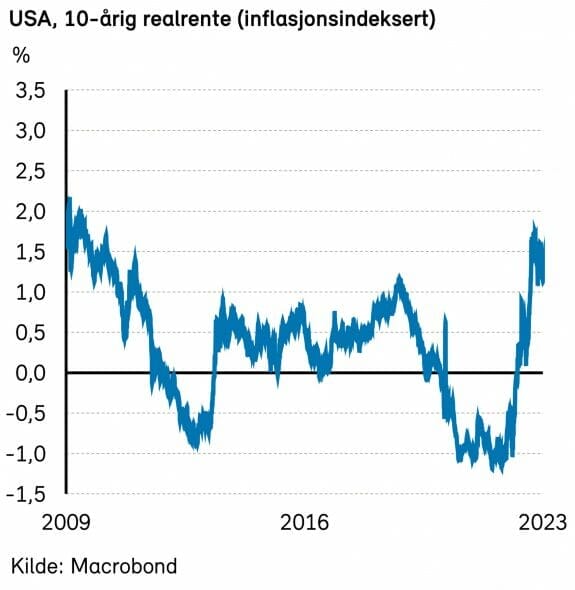

Tiårs statsobligasjonsrenter falt også markant i mars. I USA falt den med 45 bp, til 3,47%. I Tyskland ble nedgangen på 36 bp, til 2,29%.

På valutafronten vant euroen tilbake noe terreng fra den amerikanske dollaren. Euroen steg med 2,5%, til 1,084 EURUSD.

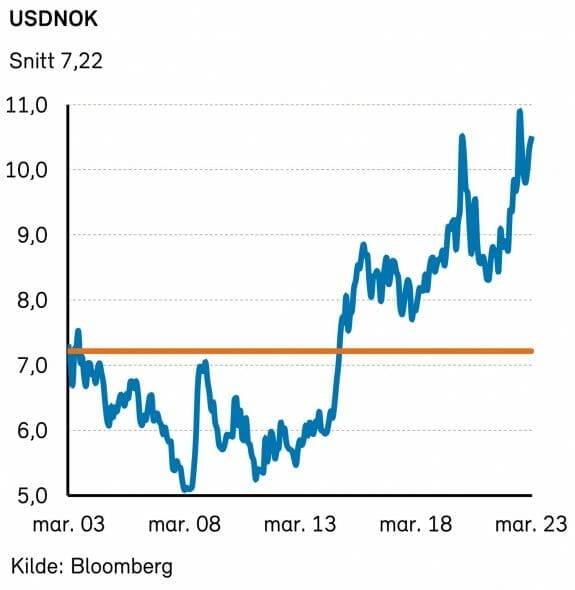

Den norske kronen svekket seg, slik tilfellet ofte er når volatiliteten i kapitalmarkedene øker og oljeprisen faller. At Norges Bank hevet renten og varslet flere renteøkninger fremover, hjalp ikke stort. Kronen svekket seg med nesten fire prosent mot sveitsiske franc, 3,4% mot euro, og måtte i tillegg se seg passert av den svenske kronen, som nå koster 1,01.

Norsk økonomi

Den mest interessante utgivelsen for nordmenn med pengepolitisk engasjement kom i mars. «Pengepolitisk rapport» blir publisert fire ganger i året, og vurderer utsiktene for renten og utviklingen i norsk og internasjonal økonomi. Rapporten ble sluppet samtidig med at Norges Bank annonserte at renten økes fra 2,75 til 3 prosent. Norges Bank poengterer at det er stor usikkerhet om videre økonomisk utvikling, men at styringsrenten mest sannsynligvis vil settes videre opp i mai. De venter nå en rentetopp på 3,6% i 2024, godt over den forventede toppen på 3,1% fra desember.

Høy inflasjon har gjort at flere av våre handelspartnere har økt renten til nivåer ikke sett siden før finanskrisen i 2008. Den raske renteoppgangen har gitt store tap for banker og finansinstitusjoner med investeringer med lang rentedurasjon. I tilfeller der innskuddsbasen har vært ustabil og flyktig, har det blitt «run» på banker. Silicon Valley Bank er et slikt eksempel. Her hjemme har bankaksjene falt en del, men handles fortsatt over bokførte verdier.

Oljeprisen har rast på bakgrunn av resesjonsfrykt, og tatt kronen med seg i dragsuget. Den svake kronen kan få Norges Bank til å øke renten enda mer. Den høye renten er spesielt problematisk for husstander og næringer med mye gjeld. Norges befolkning har rekordmye gjeld (over to ganger brutto lønnsinntekt), og renten er i de fleste tilfeller flytende. Den økte renten slår dermed direkte på husstandenes kjøpekraft.

Næringseiendom bærer også en tung gjeldsbør. Med fallende renter de siste 14 årene, har det vært enkelt å bli rik på eiendom. Økte verdier har gitt muligheter til mer belåning, som har økt investeringene (flere kvadratmeter), som deretter har skutt opp i verdi, som igjen har økt belåningsmulighetene, osv. Det har medført en «yieldkompresjon» til ca. fire prosent for eiendom i «prime Oslo» (kilde: Entra). Med rentekost godt over fem-seks prosent og «lån til verdi» på 50% blir det ikke mye kontantstrøm igjen til eierne.

Norges banker er heldigvis godt kapitalisert (ca. dobbelt så mye ren egenkapital som sine nordiske konkurrenter), og kan dermed absorbere eventuelle tap fra næringseiendom. Det er like fullt en risikofaktor Norges Bank må ta inn over seg i rentesettingen. DNB har for eksempel ca. 12% av utlånsporteføljen i næringseiendom, og over 50% i boligmarkedet. Om det skulle komme økte tap i den mest rentesensitive delen av utlånsporteføljen, ville ikke det være spesielt overraskende.

Vi trodde ved inngangen av året at Norges Bank ville stoppe renteøkningene på tre prosent etter mars-møtet. Den hypotesen kan nok skrinlegges. Med dagens inflasjon kan antageligvis ikke to rentehevninger til utelukkes – tross risikoen det medfører for den gjeldstyngede delen av økonomien.

Nordisk økonomi

Svensk økonomi

Inflasjonen (CPIF) økte i februar, og landet på 9,4% å/å, opp 0,1 prosentpoeng fra måneden før. CPIF justert for energi fortsatte også å øke og er nå på 9,3% å/å. Økte matpriser fortsatte å trekke inflasjonen oppover, mens fallende energikostnader virket dempende. Inflasjonen er fortsatt skyhøyt over riksbankens mål. Riksbanksjef Thedéen gjentok i slutten av måneden at styringsrenten settes opp enten 25 eller 50 basispunkter på rentemøtet i april. Videre anser Thedéen at styringsrenten i verste fall kan måtte økes til 6% hvis inflasjonen virkelig biter seg fast. Styringsrenten er i dag på 3%. 31. mars var også fristen i de sentrale lønnsforhandlingene mellom fagforeningene og bedriftene. Det sentrale lønnsoppgjøret settes for to år av gangen. Ledende eksperter forventer at partene enes om en avtale på inntil 7,5% over to år. Dette er ikke forventet å være inflasjonsdrivende og vil kunne gi riksbanken tid til å få ned inflasjonen.

Dansk økonomi

Dansk inflasjon falt i februar og nådde 7,6% å/å, ned fra 7,7% i januar. Kjerneinflasjon på 6,7% var relativt uendret fra måneden før (6,6%). Reviderte tall for fjerde kvartal i dansk økonomi ble sluppet i mars og viser en økning i BNP på 0,6 prosentpoeng fra tredje kvartal. BNP for 2022 som helhet ble revidert opp fra 3,6% til 3,8% og viser den underliggende styrken i den danske økonomien (BNP i 2022 er 7,5% høyere enn i 2019). Detaljhandelen kom noe tilbake i februar målt mot måneden før. Kortdata for samme periode viser at danskene nå bruker mer på reiser, opplevelser og restaurant. I sum er det private forbruket derimot forventet å falle noe fremover, men antageligvis mindre enn først antatt, påpeker ledende eksperter. Dette er drevet av at arbeidsmarkedet fortsatt er veldig sterkt, de sentrale lønnsforhandlingene vil gi et mindre reallønns-fall enn fjoråret, og at den jevne danske fortsatt har betydelige oppsparte midler.

Finsk økonomi

Finsk inflasjon landet på 8,8% å/å i februar, opp 0,4 prosentpoeng fra måneden før. Inflasjonen var i likhet med sine nordiske naboer drevet av økte matvarepriser. Det finske parlamentsvalget overskygget andre hendelser i finsk økonomi i mars måned. De tre største partiene i finsk politikk; Sosialdemokratene, Samlingspartiet og Sannfinnene kjempet om de 200 setene i parlamentet. Sittende regjering (Sanna Marin’s Sosialdemokratene) tapte valget (43 seter). Den store vinneren ble det sentrums/høyre orienterte Samlingspartiet (48 seter), mens Sannfinnene vant 46 seter i parlamentet. Lederen for Samlingspartiet, Petteri Orpo, vil nå prøve å danne en koalisjonsregjering med enten Sosialdemokratene eller Sannfinnene i tillegg til støttepartier. Et viktig valgtema har vært den økende finske statsgjelden. Det er forventet at Samlingspartiet vil føre en mer innstrammende finanspolitikk den kommende regjeringsperioden og at innstrammingene vil komme på velferdssiden og ikke gjennom økte skatter og avgifter.

Internasjonale aksjemarkeder

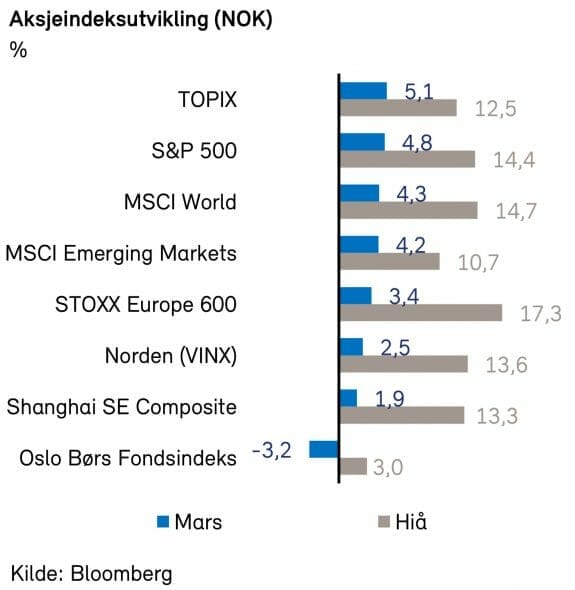

Mars ble en god måned for aksjemarkedet, etter en markant oppgang mot slutten av måneden, på tross av urolighetene i bankbransjen. For måneden under ett var verdensmarkedet, målt ved MSCI World-indeksen, opp 3,1%, målt i amerikanske dollar. Markedet ser fortsatt ut til å prise inn en relativt hyggelig kombinasjon av inflasjon- og rentefall og fortsatt lav arbeidsledighet.

Europeiske aksjer var ned 0,7% (Stoxx Europe 600-indeksen) målt i euro (opp 1,8% målt i dollar) i mars. I motsetning til hva vi har sett de siste månedene ble det europeiske markedet slått av det amerikanske denne måneden. S&P 500-indeksen var opp 3,5%. Nasdaq-børsen fortsetter også å gjøre det bedre enn det brede markedet, med en oppgang på 6,7% i mars.

Den Kina-tunge MSCI Emerging Markets-indeksen hadde også en god utvikling, med en oppgang på 2,7% målt i dollar.

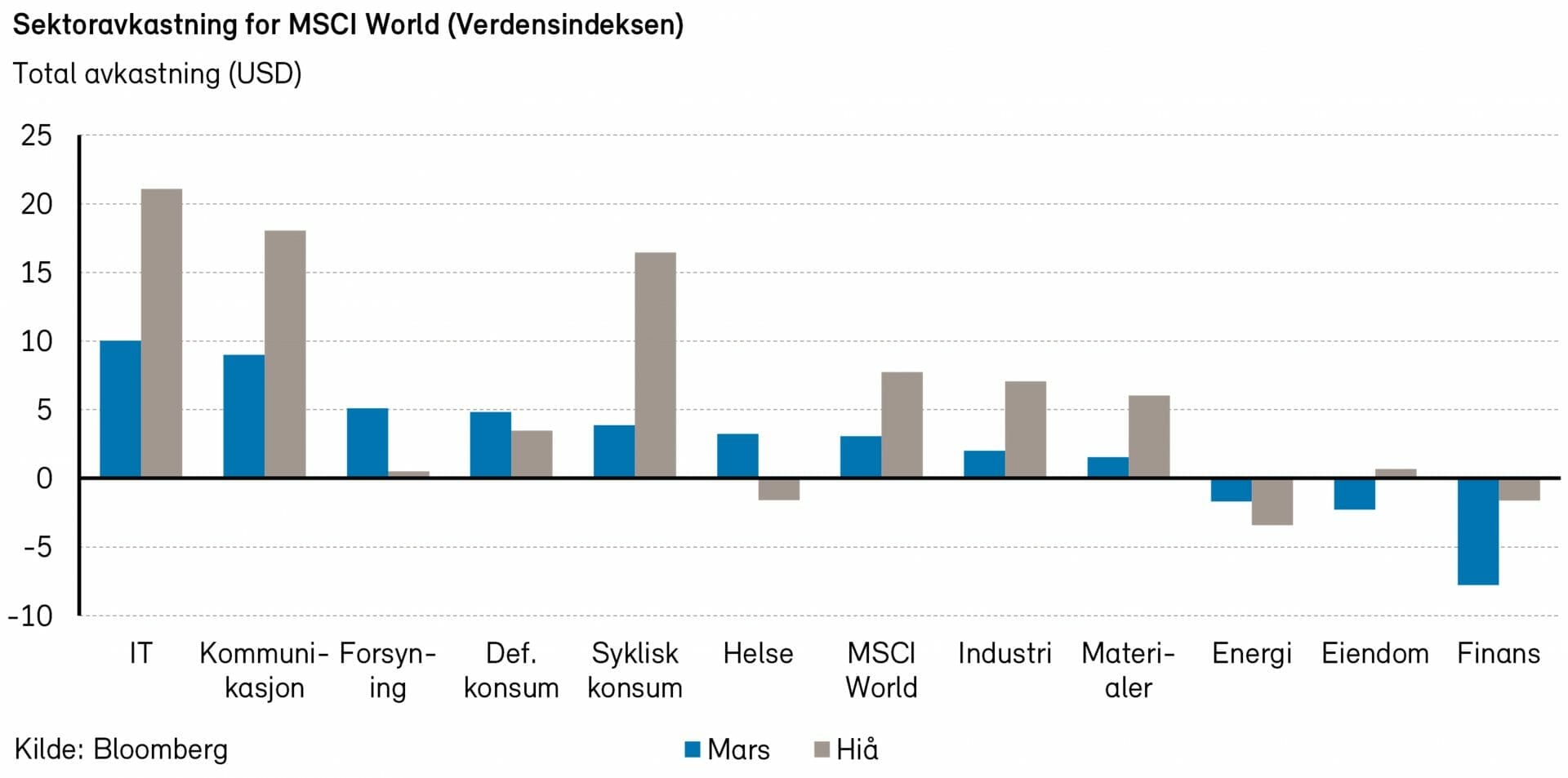

Aksjer i teknologi- og kommunikasjonstjenestebransjen skilte seg ut positivt i mars, både i USA og Europa, drevet av en sterk oppgang for teknologikjemper som Microsoft (+15,6%) og Nvidia (+19,7%) og kommunikasjonstjenesteselskaper som Meta (+21,1%) og Alphabet (+15,2%). På den andre siden av spekteret, var det ikke overraskende finansaksjer som gjorde det dårligst. I Europa hadde også eiendomsinvesteringer en veldig dårlig måned, faktisk ned hele 12,3%

Nedgangen i finans var naturlig nok drevet av Credit Suisse-kollapsen i Europa. I USA bidro bankene Silicon Valley Bank og First Republic Bank mye til fallet, men det største bidraget kom faktisk fra Charles Schwab, en nettmegler. På eiendomssiden var fallet drevet av at det store, tyske boligutleieselskapet Vonovia falt 27%.

Fornybarsektoren

I mars endte MSCI Global Alternative Energy Index opp 2,8% mens WilderHill Clean Energy Index endte ned med 3,9% (begge målt i NOK). Selv om utviklingen for fornybaraksjer var blandet i mars, er det sterke drivere for vekst i fornybar energi på lengre sikt.

FNs klimapanel (IPCC) lanserte en ny synteserapport i mars som oppsummerer de viktigste funnene fra tidligere rapporter. Blant hovedpunktene fra den siste rapporten er at effekten av menneskeskapte klimaendringer kommer raskere og vil bli mer alvorlige enn tidligere ventet. Det er behov for hastetiltak og endring i alle sektorer for å holde 1,5-gradersmålet i live. Dagens tiltak fører oss nemlig mot 2,2–3,5 graders oppvarming.

I lys av funnene i den overnevnte rapporten, tolker vi det som positivt at det også ble annonsert svært mange nye regulatoriske tiltak og målsetninger knyttet til det grønne skiftet i mars. I Europaparlamentet ble man enige om å heve det bindende 2030-målet for fornybar energi til 42,5% (opp fra 32% i dag) og med et ytterligere, men ikke bindende, mål om å nå 45%. Og etter at en uenighet mellom Tyskland og EU-kommisjonen ble løst, har EU-landene nå vedtatt at salg av fossilbiler skal fases ut innen 2035.

EU-kommisjonen kom også med forslag til to nye bestemmelser som støtter opp under den nye «Green Industrial Plan», EUs svar på USAs «Inflation Reduction Act (IRA)», som ble lansert i fjor. Den første er «Net Zero Industry Act», der formålet er å bygge et økosystem for industriell produksjon av nullutslippsteknologier som solcelleteknologi, vindkraft, batterier, varmepumper, grønt hydrogen, biometan og karbonfangst og -lagring. Den andre bestemmelsen er «Critical Raw Materials Act», med formål om å redusere EUs avhengighet av tredjeland (og spesielt Kina) for 18 strategiske råmaterialer som er avgjørende for å bygge ut fornybar energi og andre nullutslippsteknologier.

På andre siden av Atlanterhavet forventes det at det nye kanadiske statsbudsjettet, som lanseres i disse dager, vil inkludere insentiver for grønn teknologi og -industri, enda et tegn på at det grønne kappløpet er i gang på global basis.

I USA fryktes det at kollapsen av SVB (Silicon Valley Bank), der mange selskaper innen fornybar og grønn teknologi tidligere har fått finansiering og banktjenester, vil resultere i et hull i systemet for finansiering av slike selskaper fremover.

Helsesektoren

Helsesektoren hadde en grei utvikling i mars, midt på treet blant sektorene i USA og blant de bedre i Europa. MSCI World Health Care-indeksen hadde en avkastning på 3,1%, målt i dollar.

Blant enkeltselskap var de største positive bidragsyterne «diabetes- og overvektselskapene» Novo Nordisk og Eli Lilly, opp 10-12% i mars. I tillegg hadde Novartis (+13%) og Sanofi (+ 15,6%) en god måned etter å ha presentert gode resultater for legemidler mot henholdsvis brystkreft og røykerelatert lungesykdom.

Av undersektorer var det ingen som skilte seg ut i ekstrem grad denne måneden, men vi så at leverandører av helsetjenester hadde en noe svak måned (ned 2%) drevet av CVS Health (apoteker, resepttjenester og helseforsikring) (-12%) og Cigna (helseforsikring) (-11%).

I helsesektoren, som i resten av markedet, gjorde vekstaksjer det betraktelig bedre enn verdiaksjer i mars.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen steg med 2,5% (i NOK) i mars. Oppgangen ble i stor grad drevet av de defensive sektorene; Helse (+11% i NOK) og Defensivt konsum (+9% i NOK). Flere av de sykliske sektorene hadde negativ kursutvikling i måneden; Eiendom (-9% i NOK), Finans (-6% i NOK) og Energi (-4% i NOK).

Ved utgangen av måneden var det nordiske aksjemarkedet priset til 16,3x forventet resultat neste 12 måneder. Dagens prising er noe lavere enn gjennomsnittlig prising siste 10 år på 16,6x forventet resultat neste 12 måneder.

Det norske aksjemarkedet

Oslo Børs Fondsindeks falt med over 3% i mars, men er fortsatt opp ca. 3% hittil i år. Hovedindeksen (OSEBX) endte ned nærmere 4% i mars, men er fortsatt så vidt i pluss etter årets tre første måneder.

I mars var det defensivt konsum som hadde det største indeksbidraget med 0,7 prosentpoeng. Av de andre sektorene var det kun IT og forsyningssektoren som leverte et positivt bidrag i forrige måned. Det største negative indeksbidraget kom fra energisektoren med -1,5 prosentpoeng. Ikke overraskende hadde også finanssektoren et negativt bidrag med 1,3 prosentpoeng.

Blant enkeltaksjer var det Mowi (8%) som hadde det sterkeste indeksbidraget i forrige måned med 0,3 prosentpoeng. Telenor (5%), Orkla (6%), Norsk Hydro (3%) og Tomra (6%) var også sterke bidragsytere i forrige måned. På den annen side var det DNB (-10%) som hadde det svakeste indeksbidraget i mars med -1 prosentpoeng. Aker BP (-9%), Equinor (-7%), Yara (-8%) og Schibsted B (-15%) var andre negative bidragsytere i forrige måned.

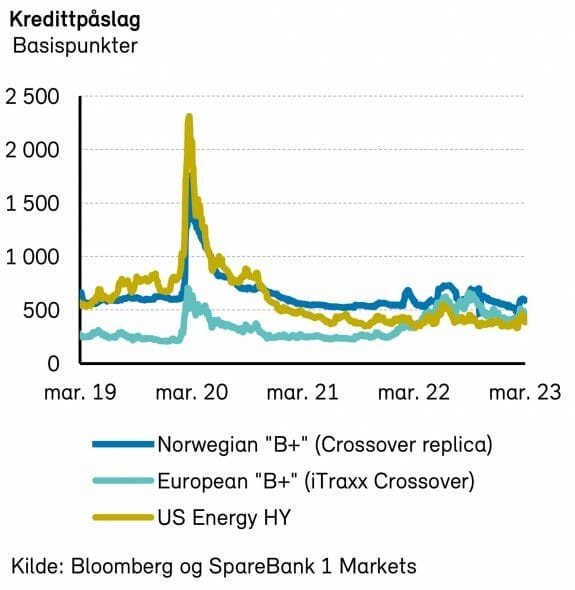

Det nordiske høyrentemarkedet

Ved inngangen til mars var markedssentimentet i positivt driv, etter en måned med betydelig inngang i kredittpåslag og en rekke emisjoner. Men bare en uke inn i måneden oppstod det global markedsuro som følge av kollapsen i Silicon Valley Bank (SVB), noe som også rammet det nordiske høyrentemarkedet.

Like etter at støvet tilsynelatende hadde lagt seg fra SVB-bomben ble kapitalmarkedene rystet av de negative nyhetene om Credit Suisse (CS), som skapte store svingninger i både europeiske bankaksjer og hybridkapital (fondsobligasjoner). Sveitsiske myndigheter orkestrerte omsider en UBS-overtakelse av Credit Suisse, noe som var forventet i markedet. Det som derimot var uventet var at fondsobligasjonene til CS på CHF 16 mrd. ble skrevet ned til null, men ikke all egenkapitalen, som skulle vært subordinert til fondsobligasjonene (aksjonærene mottok USD 3 mrd. fra UBS).

Dette skapte usikkerhet i fondsobligasjonsmarkedet. Kunne noe liknende forekomme i EU og Norden? ECB og andre banktilsynsmyndigheter var raskt på banen med å forsøke å berolige investorer med at EU-reguleringen er tydelig på at egenkapital absorberer tapene først, og at utfallet med UBS og CS er spesifikt for Sveits og CS.

Markedene stabiliserte seg mot slutten av måneden, og selv om bankuroen har satt sine spor, er det grunn til å tro at effektene vil være kortvarige. På den annen side viser situasjonen med både SVB og CS hvordan likviditetsutfordringer kan skape store problemer innenfor banksektoren, og videre i kapitalmarkedene.

Det høye aktivitetsnivået i primærmarkedet fra februar fortsatte inn i de første par ukene i mars og det var et bredt spekter av emisjoner i markedet. Utover måneden og i kjølvannet av markedsuroen ble dog enkelte emisjonsforsøk trukket, og aktiviteten i både primær- og annenhåndsmarkedet ventes å være lav til etter påske.

Det nordiske høyrentemarkedet falt marginalt i mars, med DNBs nordiske indeks ned 0,1%. De amerikanske og europeiske høyrentemarkedene var til sammenlikning opp hhv. 1,1% og ned 0,4%.

Kredittpåslagene i Norden lå på rundt 635 basispunkter ved utgangen av måneden, og med underliggende renter på mellom 3,4 og 3,7%, får man en attraktiv direkteavkastningen på rundt 10%.

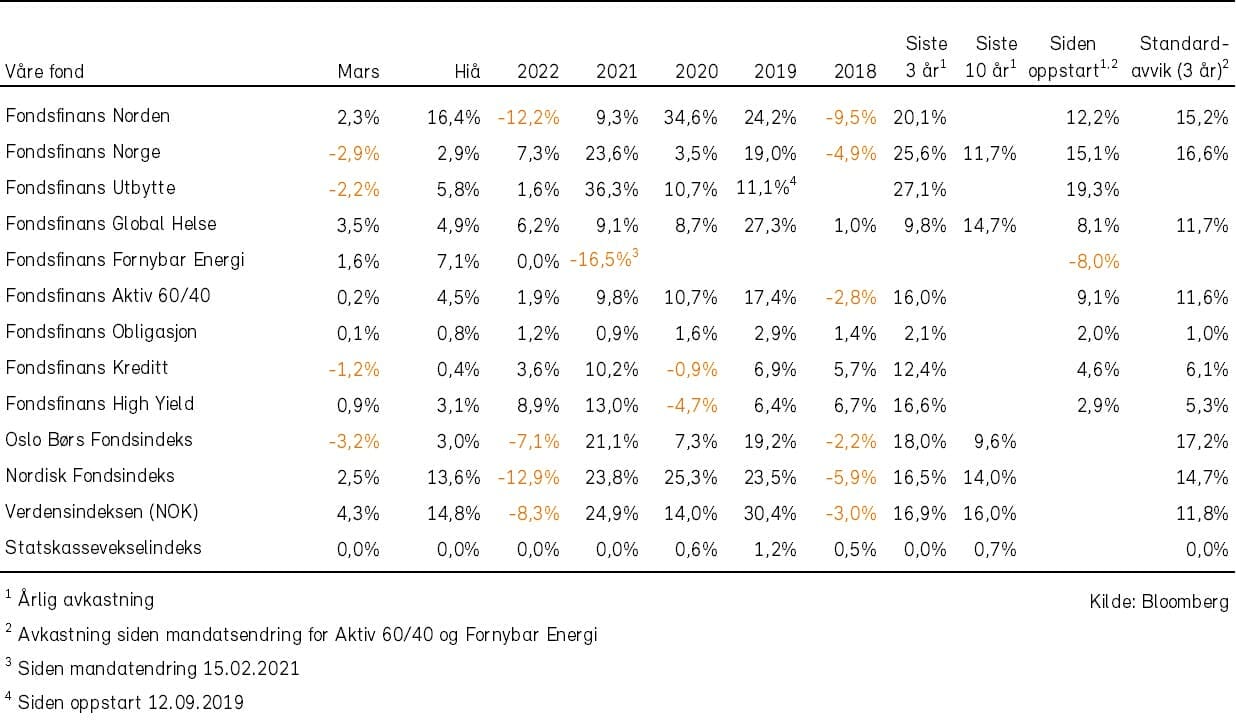

Historisk utvikling for våre fond