Risikoappetitten i kapitalmarkedene kom gradvis tilbake i mars, og aksjemarkedene har steget de fleste steder i løpet av måneden. Ytterliggere oppgang i energi- og råvarepriser har sendt energisektoren videre oppover. Putin fortsetter sin krig i Ukraina, og Europa har svart med sanksjoner og økt satsning på fornybar energi. Høy inflasjon bidro til at den amerikanske sentralbanken varslet raskere renteoppgang enn ventet, og at lange renter steg markant. Også Norges Bank hevet styringsrenten i mars. Den rådende markedsoppfatningen synes å være at den globale økonomiske veksten vil bli ganske god, tross utfordringer med geopolitisk uro, kinesiske korona-tiltak samt høy inflasjon.

Markedsrapport mars 2022

Oslo, 8. april 2022

Konjunkturer og råvarer

I markedsrapporten for februar skrev vi at Russlands brutale invasjon av Ukraina – som først og fremst er en tragedie med store menneskelige konsekvenser – også har endret de globale vekst- og inflasjonsutsiktene i retning av lavere økonomisk vekst og økt inflasjon. Krigen i Ukraina vil sammen med sanksjonene mot Russland begrense handelen og løfte prisene på energi- og jordbruksvarer. Dette vil ramme den økonomiske aktiviteten i Eurosonen spesielt, gjennom lavere handel med Russland og Ukraina samt redusert kjøpekraft i kjølvannet av økte priser på energi- og jordbruksvarer.

OECD anslo i mars at den globale økonomiske veksten vil bli drøyt 1%-poeng lavere i år som følge av krigen i Ukraina. Inflasjonen, som allerede var høy ved inngangen til året, vil kunne stige med ytterligere 2,5%-poeng globalt. Anslagene er beheftet med stor usikkerhet, og vil blant annet være avhengig av hvor store og varige effekter krigen vil gi på råvareprisene.

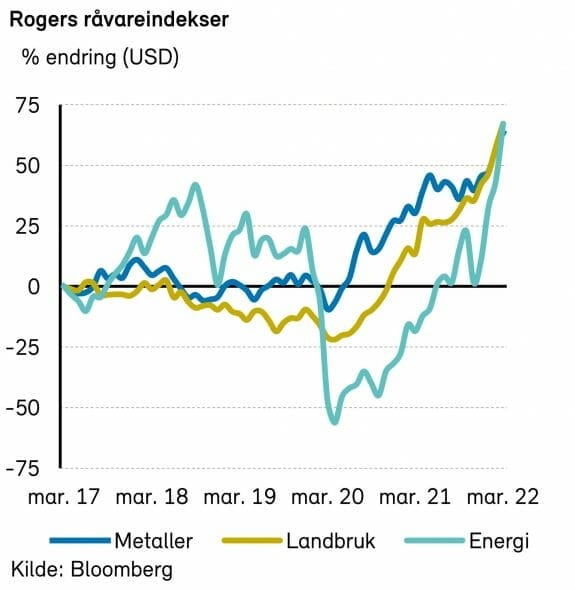

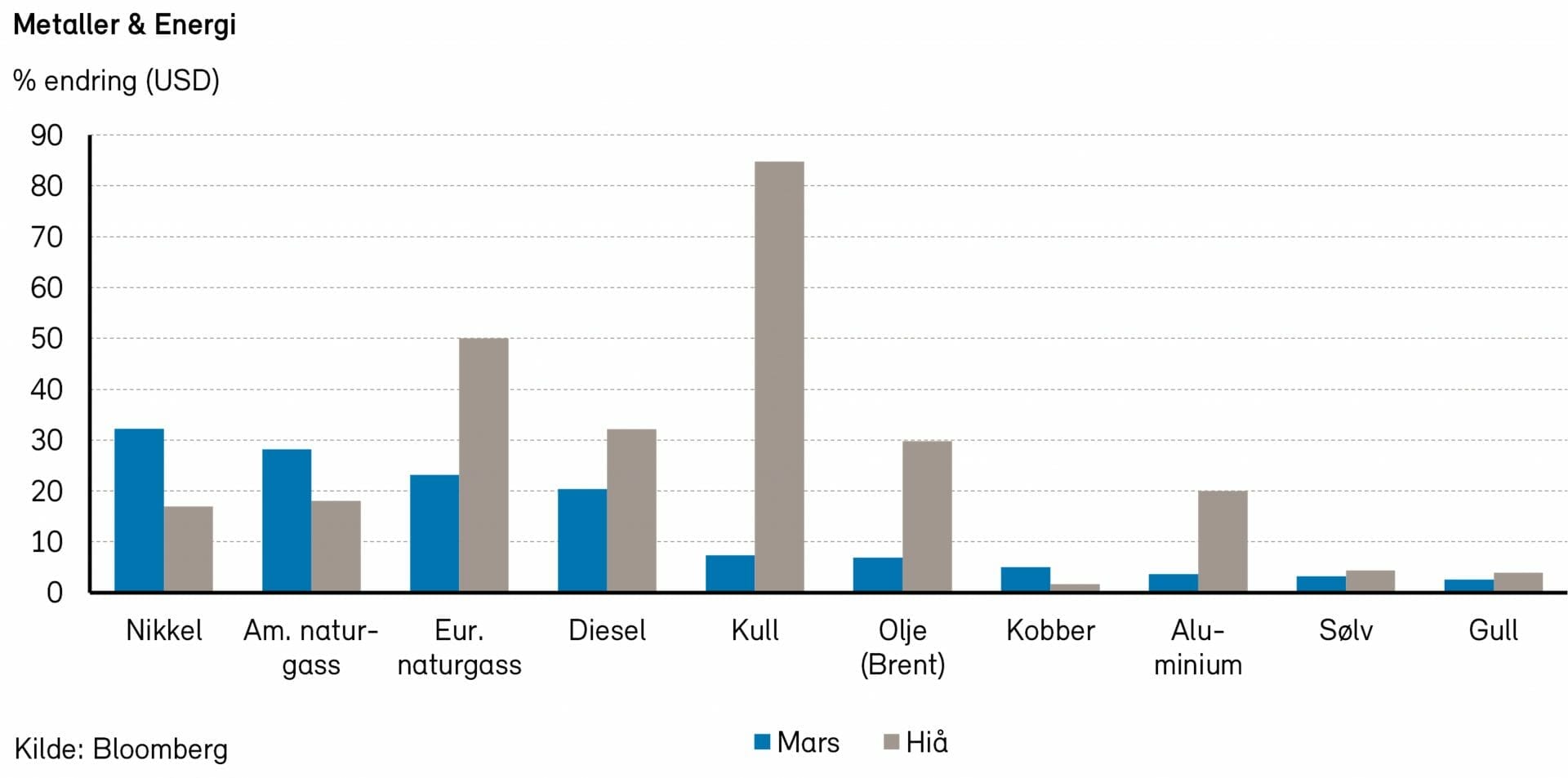

Rogers råvareindeks har steget med over 8% i mars, målt i USD. Indeksen er opp nærmere 27% så langt i år. I mars måned bidro nok en gang alle underindeksene positivt til oppgangen. Krigen i Ukraina fortsetter å legge press på tilbudssiden for veldig mange viktige råvarer slik som; olje, gass, nikkel, aluminium og hvete.

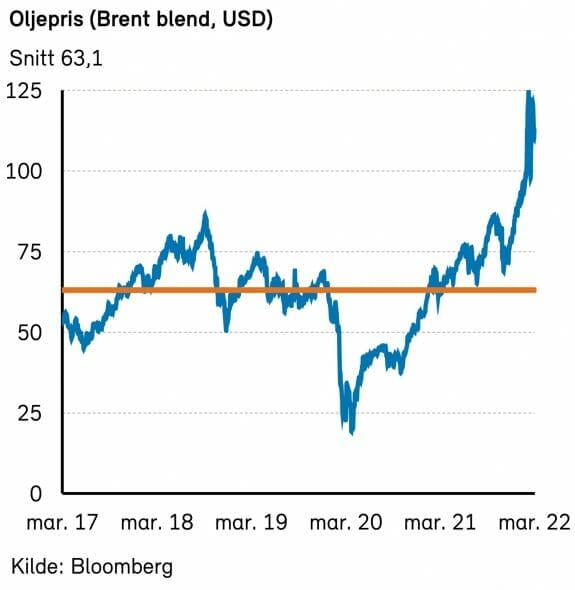

Rogers energiindeks steg med over 12% i mars og er opp rundt 45% hittil år, målt i USD. Brent- og WTI-oljen steg med mellom 5% og 7% i forrige måned, og endte måneden på henholdsvis 107,9 USD per fat og 100,3 USD per fat. De amerikanske naturgassprisene steg med over 28% i løpet av måneden og er nå over 50% høyere enn ved inngangen til året. Europeiske naturgasspriser steg ca. 10% i mars, mens bensin- og dieselprisene steg med henholdsvis 14% og 20% i løpet av måneden, målt i USD.

Som vi tidligere har nevnt er Russland en av verdens største oljeprodusenter med en daglig produksjon på nærmere 11 millioner fat (ca. 11% av verdens totale produksjon). Krigen i Ukraina og vestens sanksjoner mot Russland har ført til en svært volatil oljepris etter hvert som markedet har tolket uttalelser fra ulike vestlige ledere (i lys av potensielt bortfall av russisk olje i markedet). I begynnelsen av mars f.eks. meddelte President Biden at USA nå forbyr import av russisk olje, noe som bidro til kraftig oppgang i oljeprisen. I løpet av måneden har også flere selskaper som f.eks. Equinor og Shell sagt at de ikke lenger vil handle russisk olje. Dette har bl.a. ført til at russisk oljeeksport er ned 26% i mars ifølge Bloomberg og at den russiske uraloljen nå handles til en kraftig rabatt i forhold til brent. For å få kontroll på de høye oljeprisene har USA nå bestemt seg for å frigi over 180 millioner fat med olje til markedet fra sine strategiske lagre. Planen er å slippe ca. 1 million fat per dag over de neste 6 månedene for å avhjelpe det stramme oljemarkedet.

Også i det europeiske gassmarkedet er det stor volatilitet. Europa importerer over 40% av sin naturgass fra Russland. Mot slutten av mars signerte Putin et nytt dekret som krevde at all gass fra landet måtte betales i rubler. EUs ledere var raskt ute og sa at dette bryter med eksisterende kontrakter og at de ikke akter å betale i annet enn dollar og euro. EU jobber nå hardt for å frigjøre seg fra russisk gass. Allerede i starten av mars signerte Tysklands energiminister en avtale om en ny LNG-terminal for å raskt kunne få på plass et alternativ til russisk gass. Det er også børstet støv av planene om å bygge en rørledning for gass fra den Iberiske halvøya, hvor det er stor LNG-importkapasitet, til Frankrike. Vi forventer at flere lignende initiativer vil komme fremover, slik at Europa raskt kan frigjøre seg fra russisk energi. I overgangen til april har vi sett grusomme bilder etter den russiske tilbaketrekningen fra områdene utenfor Kiev. Vi ser ikke bort ifra at europeiske ledere kan bli «tvunget» til å sette i verk enda sterkere sanksjoner mot Russland og at det derfor kan bli aktuelt å forby russisk olje og gass i EU.

Rogers metallindeks steg med over 4% i mars måned og er opp nærmere 13% så langt i år, målt i USD. Russland står blant annet for ca. 20% av verdens nikkelproduksjon, og sanksjoner har derfor ført til lavere tilbud og en økning i nikkelprisene på ca. 30% i løpet av mars. Det meldes videre om at flere råvareprodusenter må stenge ned kapasitet på grunn av de høye energiprisene. Både sinksmelteverk, gjødsels-produsenter og produsenter av avispapir har måttet stenge ned kapasitet i løpet av mars.

Rogers jordbruksindeks steg med ca. 6% i løpet av måneden, og er opp nærmere 17% så langt i år, målt i USD. Hvete, mais og rapsoljeprisene fortsetter å øke. Dette er varer som både Russland og Ukraina eksporterer mye av.

Renter, inflasjon og valuta

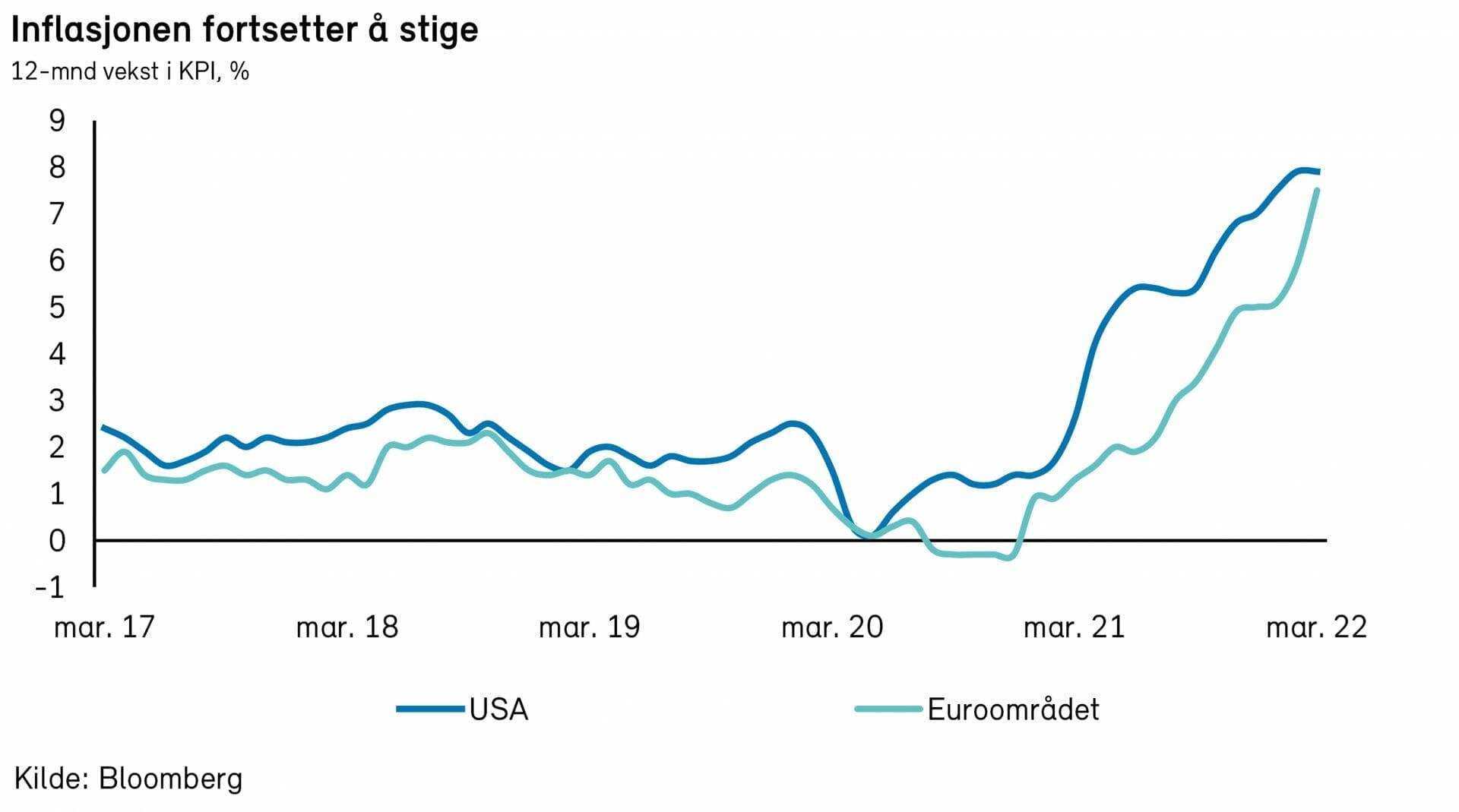

OECD anslo i mars at krigen i Ukraina vil kunne føre til en vekst i global inflasjon på hele 2,5%-poeng. Økningen i energi- og matpriser rammer de fattigste landene hardest. Men også i Eurosonen og USA vil inflasjonen kunne øke betydelig, med henholdsvis 2,0 og 1,4%-poeng.

Nøyaktig hvor stort dette prissjokket vil bli, og hvor lenge det vil vare, er av stor betydning for de økonomiske utsiktene. Forhåpentligvis blir det relativt moderat og kortvarig, for da reduseres sannsynligheten for at inflasjonsforventningene fester seg på et høyere nivå og setter i gang en lønns- og prisspiral.

Inflasjonspresset i USA er høyt. Ved siste måling viste konsumprisene en oppgang på 7,9% å/å, fire tideler høyere enn foregående måned. Utenom mat og energi var prisveksten 6,4%, også det fire tideler høyere enn sist. Inflasjonen ventes å stige ytterligere noen tideler ved neste måling, som publiseres 12. april. I løpet av de neste månedene er det sannsynlig at inflasjonen vil begynne å falle, men neppe så mye at den kommer tilbake til inflasjonsmålet på to prosent med det første. Til det er etterspørselen i amerikansk økonomi for sterk, og for få hender ledige i arbeidsmarkedet. Det har vært en klar tendens til økte lønninger, og i mars var timelønnsveksten kommet opp i 5,6% å/å.

Federal Reserve hevet i mars sine inflasjonsanslag betydelig, og valgte som ventet å heve renten med 0,25%-poeng. Fed varslet ytterligere seks rentehevinger i år og tre-fire neste år. Senere valgte sentralbanksjef Powell å sende et signal om at renteoppgangen kan bli enda sterkere. Rentemarkedene priset deretter inn at renten vil bli satt opp med 0,5%-poeng ved begge de kommende møtene i mai og juni.

I Eurosonen steg inflasjonen til 7,5% å/å ved siste måling. Det var hele åtte tideler høyere enn forventet, drevet hovedsakelig av økte energipriser. Kjerneprisveksten steg også, men til langt mer moderate 3,0%. Inflasjonen vil kunne falle betydelig dersom energiprisene slutter å stige.

Den europeiske sentralbanken justerte i mars sine inflasjonsanslag opp og sine vekstanslag ned, om lag som ventet. Noe overraskende valgte ECB å varsle en tidligere nedskalering av de kvantitative lettelsene, som nå ligger an til å bli avsluttet i løpet av tredje kvartal i inneværende år. Det åpner opp for noe raskere renteheving enn tidligere antatt. Markedet priser inn at sentralbanken i løpet av året vil sette opp rentene med om lag 0,5%-poeng.

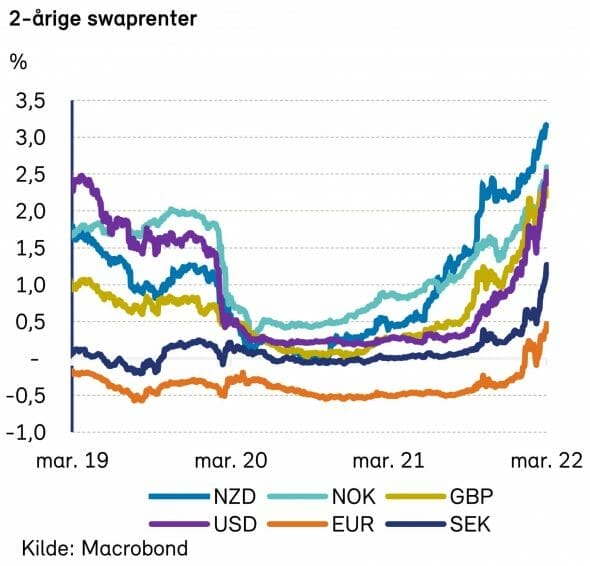

Lange renter steg markant i mars. I USA steg tiårs statsobligasjonsrente med 50 basispunkter, til 2,34%. I Tyskland steg tilsvarende rente med 41 basispunkter, til 0,55%.

I USA steg toårs statsobligasjonsrente til et høyere nivå enn tiårsrenten, slik at rentekurven «inverterte». Det kan være et tidlig varsel om en kommende resesjon. Det er imidlertidig differansen mellom tiårsrenten og renten på tremåneders statssertifikater som historisk er den mest treffsikre indikatoren, og denne er fortsatt trygt inne på positivt territorium.

At amerikanske renter steg mer enn de tyske kan ha bidratt til at den amerikanske dollaren styrket seg med en drøy prosent mot euro. Den norske kronen styrket seg på sin side med to prosent mot euro. Det var i tråd med økte energipriser, økt risikoappetitt i markedene samt varsel om flere rentehevinger fra Norges Bank.

Geopolitiske forhold

I mars måned forsøkte det russiske krigsmaskineriet å trenge dypere inn i Ukraina, men satte seg fast. Ukrainske styrker har drevet russerne på retrett utenfor Kyiv, og Russland konsentrerer seg nå om de østlige og sørlige frontene.

Vladimir Putin har ytret at han ønsker å rense Ukraina for nazister og kjeltringer. Han forsøker dermed å legitimere en særlig brutal krigføring. En krigføring som også har som formål å ramme sivilbefolkningen direkte. Det finnes flere indikasjoner på russiske folkerettsbrudd i Ukraina, og til og med folkemord. Den internasjonale straffedomstolen har samlet bevis i Ukraina gjennom hele mars måned.

Russlands angrep på Ukraina har sendt fire millioner mennesker på flukt. EU har vilkårsløst åpnet grensene for alle ukrainske statsborgere i 12 måneder, og Europa må nå håndtere en flyktningstrøm vi ikke har sett maken til siden andre verdenskrig.

Som svar på den russiske invasjonen av Ukraina har NATO utplassert 40 000 soldater langs sin østre grense. NATO og EU-landene har også innført svært omfattende sanksjoner mot det russiske regimet. USA vurderer nå å ta Venezuela inn i varmen igjen for å erstatte importen av russisk olje med venezuelansk olje. Veksten i verdenshandelen blir trolig svakere enn vi forventet i år som en følge av den russiske krigføringen.

Omikronvarianten av koronaviruset blomstret opp i Kina i mars. Flere millionbyer har blitt stengt ned i løpet av måneden, med til dels betydelige konsekvenser for kinesisk eksport. Shanghai har blitt rammet av nedstenginger og det spørs hvor lenge kinesiske styresmakter vil og kan holde på med sine nullsmittemål.

Kinesisk økonomi vil, uansett smittepolitikk, bli skadelidende så lenge omikron herjer. Omfattende nedstenginger er kostbare for Kina, men det er det forventet at et potensielt frislipp av viruset også vil være. Den kinesiske befolkningen har begrenset vaksinasjonsbeskyttelse sammenlignet med vestlige land.

Det kom bekymringsfulle nyheter fra FNs klimapanel (IPCC) i mars. IPCC observerer nå at den globale oppvarmingen blir stadig verre. Heldigvis finnes det i dag gode løsninger og initiativ for å realisere betydelige utslippskutt, men vi er avhengige av å handle raskt. Ordrebøkene for selskaper innen fornybar energi er nå forventet å vokse enda kraftigere i de kommende årene.

Norsk økonomi

I slutten av mars ble den siste versjonen av Norges Banks pengepolitiske rapport sluppet. Rapporten konkluderer med at aktiviteten i norsk økonomi har økt etter at smitteverntiltakene ble fjernet i vinter, at arbeidsledigheten har falt til et lavt nivå, og at lønns- og prisveksten har vært høyere enn ventet. Krigen i Ukraina skaper usikkerhet om den økonomiske utviklingen, men rapporten anslår likevel at oppgangen i norsk økonomi fortsetter, slik at lønns- og prisveksten ventes å løfte inflasjonen fremover.

For å ikke avvike for mye fra inflasjonsmålet, tilsier den sterke utviklingen i norsk økonomi en høyere styringsrente. Norges Banks komité for pengepolitikk og finansiell stabilitet vedtok på møtet 23. mars følgelig å sette opp styringsrenten med 0,25%-poeng til 0,75%. Sannsynligvis vil renten bli satt videre opp på det kommende møtet i juni. Norske markedsrenter har økt, og støtter hypotesen om at styringsrenten skal heves videre. Oppgangen i boliglånsrentene som følge av økningene i styringsrenten i fjor, har vært om lag som ventet da bankene er raske til å verne om sine marginer.

I takt med økte renter, dyrere strøm og prisvekst på importerte varer, har husholdningenes forventning til lønnsoppgjøret økt. Årslønnsveksten anslås nå til 3,7%. Arbeidsmarkedet er stramt, med en registrert ledighet på 2,1% for februar måned. Det er forventet at arbeidstakerne sitter med gode kort på hånden i lønnsforhandlingene med arbeidsgiver.

Oljepengebruken i 2022 ser ut til å bli høyere enn det som var estimert i forrige rapport fra Norges Bank. Økt pengebruk på forsvar, strømstøtte og flyktninghjelp krever at oljefondet må tappes. I sum vil årets budsjett likevel være strammere enn fjoråret.

Bankenes motsykliske buffer ble i slutten av mars økt til 2,5%. Bufferen ble redusert til 1% under utbruddet av koronaviruset for å stimulere til utlån. Siden desember 2021 har kravet vært 2%. Bankene er nå inne i en periode med god lønnsomhet og lave tap, og de er derfor godt rustet til å oppfylle kravet om maksimal motsyklisk buffer, uten at det er forventet å gå ut over kredittveksten. Kravet har først virkning fra 31. mars 2023 og bankene har med andre ord god tid til å bygge nødvendige reserver.

Internasjonale aksjemarkeder

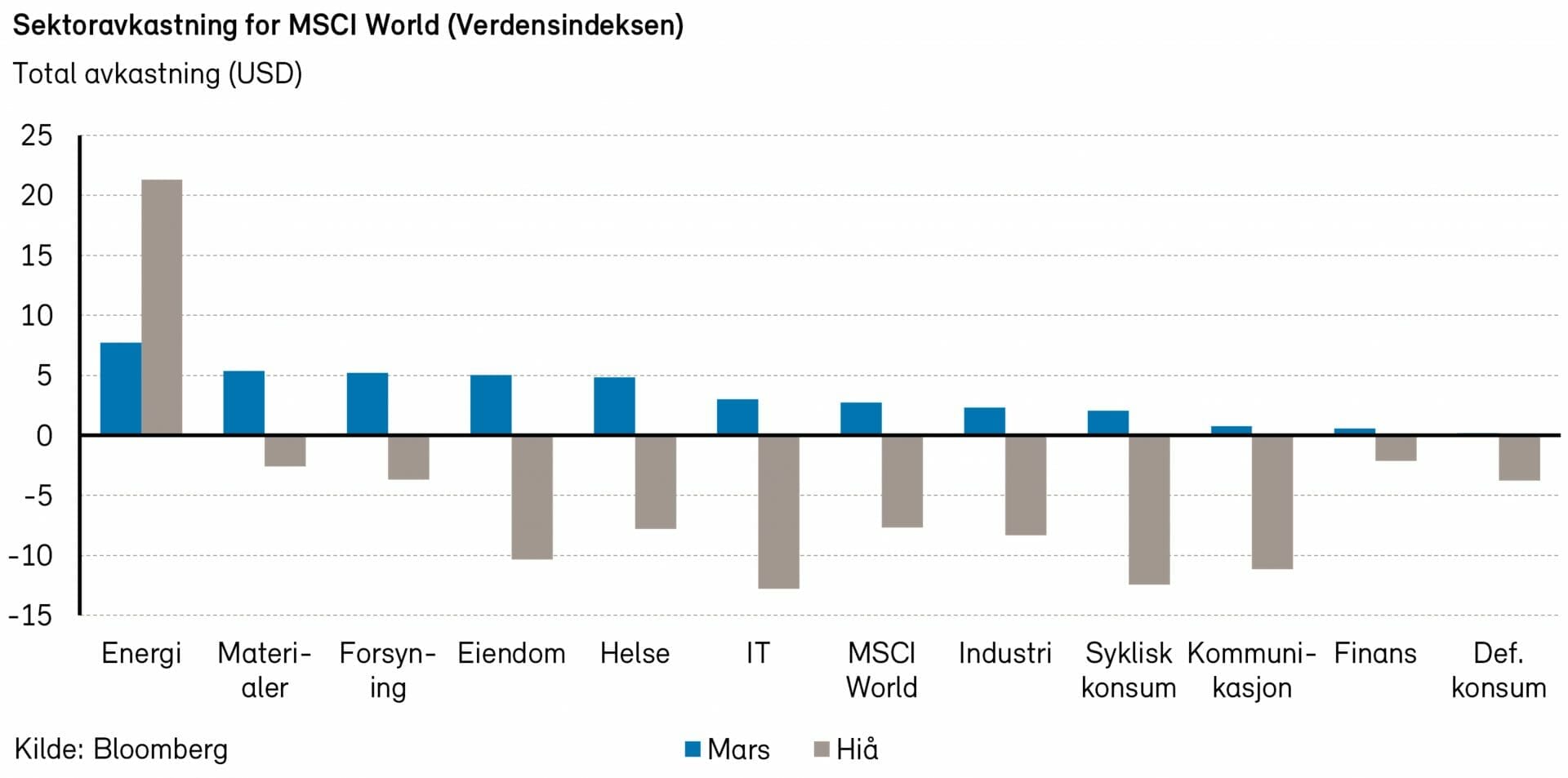

Markedets bekymring for krigen i Ukraina toppet seg i begynnelsen av måneden. Det var særlig stor usikkerhet rundt hvordan råvarepriser, sanksjoner mot Russland og inflasjonen vil påvirke videre økonomisk aktivitet, rentenivåer og markedene. Volatiliteten avtok utover i måneden og aksjekursene har kommet mye tilbake. I sum ble mars en positiv måned for aksjemarkedene, etter at både januar og februar var måneder med fallende aksjeindekser. Råvareaksjer og defensive sektorer, spesielt helsevern, har gjort det godt i løpet måneden. Verdensindeksen (MSCI World Index) steg 2,7% i USD (+1,9% i NOK), på tross av fortsatt krigs- og sanksjonsusikkerhet og sentralbankenes rentehevinger.

Det amerikanske aksjemarkedet var opp 3,6% i mars måned målt ved S&P 500-indeksen, målt i USD (+2,8% i NOK). Energi- (+9%) og forsyningssektoren (+10%) hadde den beste avkastningen, men det var de tyngre vektede sektorene informasjonsteknologi (+3,2%) og helsevern (+5,5%) som bidro mest til den positive avkastningen. På den negative siden hadde finans (-0,5%) og kommunikasjonstjenester (+0,7%) en avmålt måned. Av enkeltnavn var det Tesla (+24%) og Apple (+6%) som bidro mest positivt og Advanced Micro Devices (-11%) og Qualcomm (-11%) som bidro mest negativt.

Den europeiske STOXX Europe 600-indeksen var opp 0,6% målt i EUR (-1,3% i NOK) i mars. I Europa var det helsesektoren (+6,8%) som hadde det desidert største positive bidraget, etter en sterk måned for europeiske legemiddelselskaper. Syklisk konsum hadde derimot en veldig svak måned og var ned 6,2%. De sterkeste enkeltaksjebidragene kom fra legemiddelselskapene Roche (+8%), AstraZeneca (+11%) og Novo Nordisk (+11%). Det største negative bidraget kom fra Unilever (-9%).

De nordiske aksjemarkedene (VINX Indeksen) var opp 2,6% (i NOK) i mars og steg med det svakt etter en tung start på året. Helse (+6,8%) og energi (+18%) var de sektorene som bidro mest positivt. Syklisk konsum (-9,0%) hadde også i Norden en veldig svak måned og var sterkeste negative bidragsyter. Novo Nordisk (+9%) og Equinor (+19%) bidro klart mest positivt av enkeltaksjer. Vestas (-10%) og Hennes og Mauritz (-21%) var enkeltaksjene som dro mest ned. Krigen i Ukraina og nedstengninger i Kina fortsetter å skape utfordringer for mange av selskapene, og i løpet mars kom for eksempel et knippe industriselskaper med negative resultatvarsler.

Det norske aksjemarkedet

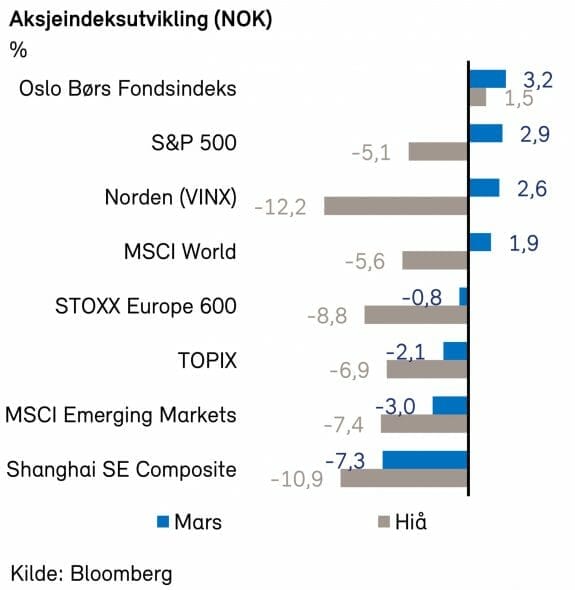

Oslo Børs fortsatte å være blant de sterkeste aksjemarkedene i verden også i mars måned. Fondsindeksen på Oslo Børs steg med 3,2% i løpet av måneden, og er nå opp 1,5% hittil i år. Det er primært aksjer innen energi, materialer og lakseoppdrett som har bidratt til den sterke oppgangen for Oslo Børs i år.

I mars har det blitt gjort en del endringer i indeksene på Oslo Børs. I OSEBX/OSEFX indeksene har Aker Carbon Capture, Arendals Fossekompani, Autostore og Cloudberry Clean Energy kommet inn som nye selskaper. Avance Gas, PCI Biotech, Vow og XXL har blitt tatt ut av indeksene. I OBX indeksen (de 25 mest likvide aksjene på børsen) så har Adevinta og Bakkafrost blitt erstattet av Autostore og Norwegian Air Shuttle.

Energisektoren var den største positive bidragsyteren til indeksen i mars måned med et bidrag på 2,9%. Industrisektoren bidro med 0,6%, mens finanssektoren bidro med 0,3%. Det største negative bidraget til indeksen kom fra kommunikasjonstjenester med -0,9%, IT sektoren bidro med -0,3%, mens eiendomssektoren bidro med -0,1%.

Av enkeltaksjer var det Equinor (+19%) som var største bidragsyter til indeksens oppgang i løpet av måneden med et bidrag på 1,6%-poeng. Aker BP (+21%) og Subsea7 (+37%) var også sterke bidragsytere i mars. På den negative siden bidro Schibsted B (-17%) med -0,3%-poeng. Adevinta (-14%) og Orkla (-5%) var også blant det største negative bidragsyterne i mars.

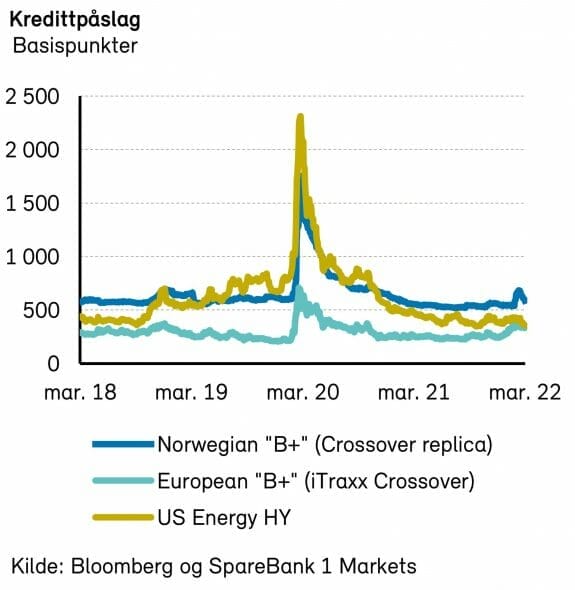

Det nordiske høyrentemarkedet

Høyrentemarkedet var sterkt i mars. DNBs nordiske indeks steg 1%, men er fortsatt ned 0,5% så langt i år. I Norge har utviklingen vært marginalt bedre, med en oppgang på 1,5% i mars og nedgang på 0,3% hittil i år. I mars falt kredittpåslagene i Norge med 65 basispunkter, delvis som et resultat av høyere råvarepriser.

Spesielt oljeproduksjon og -service var hett i mars, med oppgang på henholdsvis 1,9% og 2,4%. Med bakgrunn i høye olje- og gasspriser antar markedet at noe av kontantstrømmen fra den i øyeblikket superlønnsomme produksjonsvirksomheten vil dryppe på service-næringen. Etter flere år med restruktureringer og et tungt marked, er stemningen blant redere og seismikk-leverandører bedret.

På den negative siden var helse- og eiendomssektoren. Eiendom har vært svakt etter at rentene begynte å stige. Mange års yieldkompresjon har gitt høye eiendomsverdier og medfølgende opplåning. Nå har tilsynelatende pendelen snudd, og enkelte aktører har en reell finansieringskost som nærmer seg nettoyielden. Det er en giftig kombinasjon, og de mest aggressive selskapene kan komme i en situasjon med loan-to-value (LTV) nær 100%.

Etter et rekordsterkt primærmarked i 2021, har utviklingen vært mer dempet så langt i år, med volum på nivå med 2018 og 2019. Krigen i Ukraina stengte for alle praktiske formål emisjonsvinduet i slutten av februar. Fallende kurser og usikkerhet gjorde at utstederne trakk seg tilbake, men markedet kom raskt tilbake og har igjen åpnet.

Kredittpåslagene i Norden har delvis kommet ned igjen etter utgangen i februar, og ligger nå på i overkant av 500 basispunkter. Stadig økende underliggende rente og lave tapsutsikter gjør at rentemarkedet fremstår attraktivt.

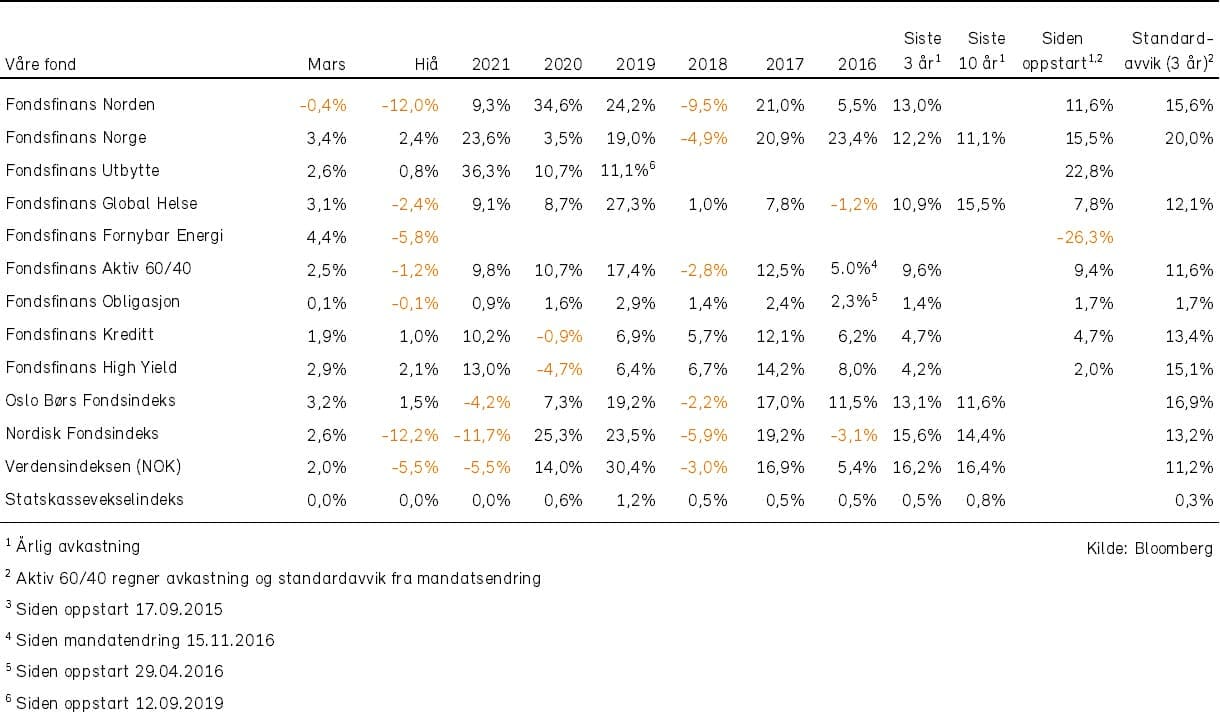

Historisk utvikling for våre fond