Høye inflasjonstall bidro til kraftige rentehevinger og redusert risikoappetitt i kapitalmarkedene i juni. Inflasjonen steg til nye høyder både i USA og Eurosonen. Federal Reserve hevet renten med hele 75 basispunkter, mer enn det som var ventet ved inngangen til måneden. Rentekurven i USA inverterte og varsler økt fare for resesjon. Olje- og metallprisene falt, og det samme gjorde globale energiaksjer og Oslo Børs. Helseaksjer ble vinneren denne måneden. Dollar og sveitserfranc styrket seg, trolig som følge av en klassisk «trygg havn»-reaksjon. Her hjemme hevet Norges Bank renten med 0,5 prosentpoeng og varslet at renten vil stige til tre prosent innen neste sommer.

Markedsrapport juni 2022

Oslo, 6. juli 2022

Konjunkturer og råvarer

OECD nedjusterte i juni sitt anslag for årets globale økonomiske vekst til 3,0%, halvannet prosentpoeng lavere enn i mars. For 2023 ventes det at veksten faller ytterligere, til 2,8%. Krigen i Ukraina er en viktig årsak til nedjusteringene. Den demper veksten i alle land, spesielt i Europa. Reduserte olje-, gass- og kull-leveranser fra Russland bidrar til høyere energikostnader som igjen bidrar til at veksten i Eurosonen faller til 2,6% i år og 1,6% neste år. Skulle gassleveransene stanse helt opp kan det også bli aktuelt med energirasjonering i Europa, i et slikt tilfelle vil veksten kunne forsvinne helt.

Etter fjorårets pandemi-innhenting, hvor den globale veksten havnet på hele seks prosent, vil veksten i år bli halvert, ifølge OECD. Det skyldes utfordringer på tilbudssiden, høye råvarepriser og høy inflasjon, økte renter og høy gjeld. Det kunne ha blitt verre, om det ikke var for at post-korona oppsvinget i vestlige land fører til at tjenesteytende næringer som restaurant og reiseliv for tiden opplever et solid oppsving.

Innkjøpssjefindeksene (PMI) i USA og Eurosonen fortsetter å bekrefte at vekstutsiktene er svekket. Disse indeksene falt i snitt med tre poeng i juni (til 51,5).

Det er fortsatt stor usikkerhet omkring den økonomiske utviklingen fremover. Det er uklart hvor lenge krigen i Ukraina vil vare, og om det vil bli innført sanksjoner som påvirker eksporten av russisk olje og gass i enda større grad. I tillegg kan bekjempelsen av koronasmitte i Kina føre til redusert økonomisk aktivitet og økt inflasjon gjennom flaskehalser.

At den amerikanske toårsrenten i juni ble høyere enn tiårsrenten, varsler økt fare for økonomisk tilbakeslag og resesjon. Goldman Sachs mener at sannsynligheten for resesjon ila. de kommende to årene er om lag femti prosent. Det fremstår dessverre som et nokså rimelig anslag. Styringsrentene må kraftig opp for å dempe etterspørsel og inflasjon, kanskje så mye at arbeidsledigheten stiger og lønnsveksten avtar. At sentralbanken vil fokusere på inflasjonsbekjempelse, betyr at hensynet til økonomisk aktivitet og kapitalmarkeder må vike.

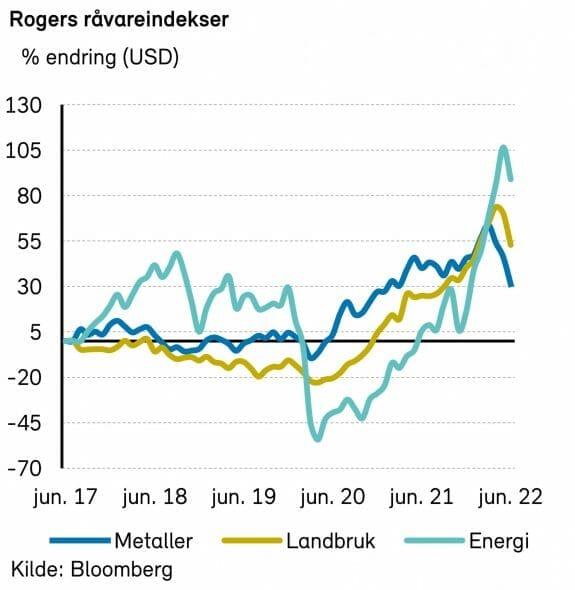

Økende frykt for resesjon og fortsatt nedstengninger i Kina har ført til en svak måned for råvareprisene. Rogers råvareindeks falt med over 9% i juni, målt i USD. Indeksen er fortsatt opp 23% så langt i år. I juni hadde alle tre underindeksene kraftig negativ utvikling med en nedgang på mellom 8-11%.

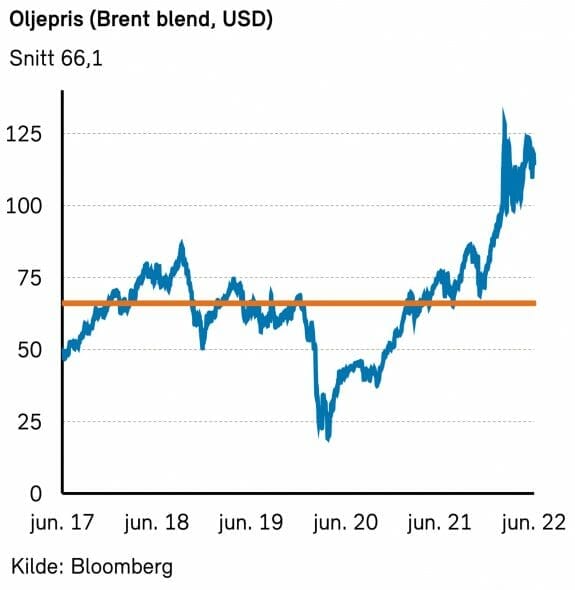

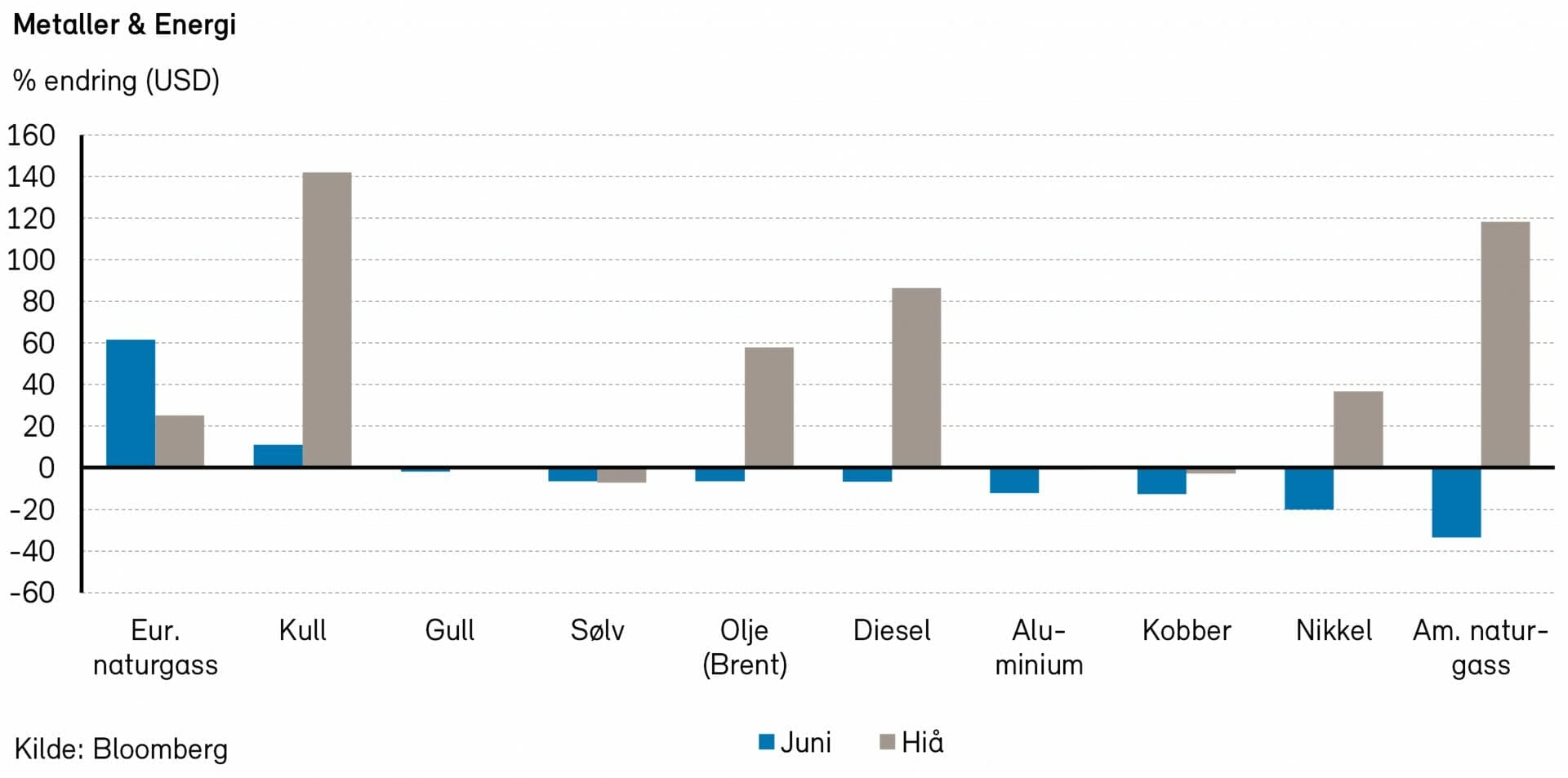

Rogers energiindeks falt med over 8% i juni, men er fortsatt opp 63% i år, målt i USD. Brent- og WTI-oljen falt med mellom 6% og 8% i forrige måned, og endte på henholdsvis 114,8 USD per fat og 105,8 USD per fat. Amerikanske naturgasspriser falt med over 33% i juni, men prisene er fortsatt 45% høyere enn ved årets start. Bensin-og dieselprisene falt med mellom 7% og 10%, dette vil forhåpentligvis føre til en liten nedgang i prisen ved pumpene. Uansett må man nok belage seg på at dette året blir rekorddyrt dersom man planlegger bil- eller båferie.

I starten av juni bestemte OPEC+ landene seg for å fremskynde avviklingen av kuttavtalen med en måned. Dette betyr at man vil øke produksjonen med ca. 600 000 fat per dag i både juli og august istedenfor opprinnelige 400 000 fat per dag i juli, august og september. Dette grepet må sees som et ønske fra kartellet om å få ned oljeprisene. Om OPEC+ landene vil klare å levere som forventet er fortsatt et stort spørsmålstegn. OPECs generalsekretær Mohammed Barakindo uttalte i juni at med unntak av 2-3 medlemmer så produserer alle kartellets medlemmer på full kapasitet.

Det kan altså virke som at verden går «tom» for olje spesielt med tanke på at kinesisk økonomi fortsatt går på tomgang grunnet nullsmittepolitikken i landet. Det internasjonale energibyrået (IEA) kom i midten av juni med sine estimater for oljebalansen i verden for 2023. IEA forventer en videre tilstramming i markedet gjennom 2023 mye på grunn av økt kinesisk etterspørsel og lavere russisk tilbud.

Europeiske gasspriser har på nytt økt kraftig etter at Russland (Gazprom) har kuttet i tilbudet. Både Tyskland og Italia har rapportert at de får langt mindre gass gjennom rørledninger fra Russland enn tidligere. I tillegg til dette har det vært en eksplosjon ved et stort LNG anlegg i USA, noe som fører til lavere tilbud av LNG fra USA i månedene fremover.

Rogers metallindeks falt med 10% i juni, indeksen er nå ned 10% i år. Som vi tidligere har nevnt er Kina og spesielt Kinas bygg- og anleggssektor svært viktig for metallprisene. Med fortsatt nedstengninger grunnet covid-19 og nå også økt frykt for en global resesjon så har metallprisene falt videre. Kinesiske stålpriser har falt med nesten 20% siden starten av mai. I juni falt kobberprisene med over 13%, også prisene på legeringsmetaller som tinn (-24%) og sink (-19%) falt mye i forrige måned.

Rogers jordbruksindeks falt med 10% i juni, men er fortsatt opp 9% så langt i år, målt i USD. Prisene på fersk laks har holdt seg godt på tross av frykten for resesjon og har stort sett handlet på priser på mellom 95 og 100 kroner per kilo gjennom juni.

Renter, inflasjon og valuta

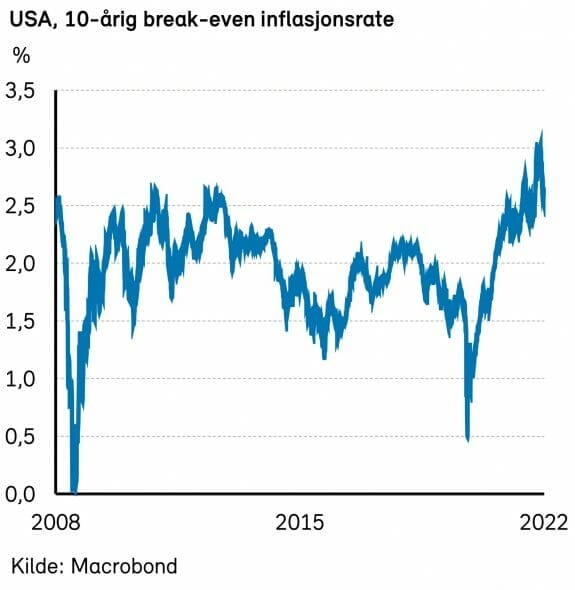

De siste inflasjonstallene fra USA og Eurosonen kom begge inn høyere enn ventet også i juni. Inflasjonen har ikke vært høyere på en generasjon.

I USA økte konsumprisene med 8,6% å/å, klart høyere enn de 8,3% som var ventet. Kjerneinflasjonen var 6,0%, en tidel høyere enn ventet.

Inflasjonstallene ble publisert den 10. juni. Noen dager etter spådde en artikkel i Wall Street Journal at Federal Reserve ville sette opp renten med hele 75 basispunkter på sitt rentemøte senere i uken, noe som viste seg å stemme.

Effekten av økt inflasjon og kraftig renteheving bidro til redusert risikoappetitt i kapitalmarkedene. «Fryktindeksen» VIX steg med syv poeng på like mange dager.

Også i Eurosonen steg inflasjonen til 8,6% å/å. Det var et halvt prosentpoeng høyere enn foregående måned. Kjerneinflasjonen falt marginalt, til 3,7%.

OECD anslår at inflasjonen i USA og Eurosonen vil falle med 2,4 prosentpoeng neste år. Likevel vil inflasjonen (hhv. 3,5% og 4,6%) ligge klart over inflasjonsmålet. OECD mener at pengepolitikken kan strammes raskere til i land som USA, hvor høy etterspørsel er en viktig driver for inflasjonen.

ECB hevet ikke renten i juni, men har gitt klar beskjed om at renten vil bli satt opp med 25 bp i juli. ECB-sjef Lagarde har indikert at det i tillegg kommer 50 punkter i september.

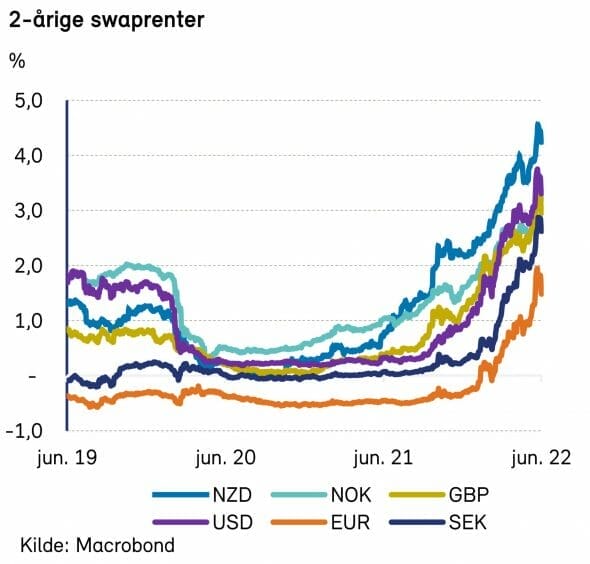

Federal Reserve hevet renten med 0,75%-poeng, til intervallet 1,5% – 1,75%. Det ligger an til en tilsvarende stor økning også i juli. Rentemarkedene priser nå inn at renten innen utgangen av året vil være kommet opp i 3,25%. Det er et halvt prosentpoeng høyere enn for en måned siden.

I juni ble renten satt opp også i Norge og Sverige. Hevingen ble på 50 punkter begge steder.

Det ble ny oppgang i lange renter i juni, etter et hvileskjær i mai. I USA steg tiårs statsobligasjonsrente med 17 basispunkter, til 3,05%. I Tyskland steg tilsvarende rente med 21 punkter, til 1,34%. Norske tiårsrenter steg med 30 punkter, til 3,05%.

Toårs-rentene steg enda mer, I USA med 38 punkter til 3,25%. Når toårs-renten er høyere enn tiårsrenten, slik den nå er blitt, er rentekurven invertert. Det er et klassisk varsel om mulig resesjon et stykke frem i tid.

Oppgangen i toårs-renten er hovedsakelig drevet av oppgang i ettårs-renten. Federal Reserve fremskynder rentehevingene for å unngå at inflasjonen biter seg fast.

I siste halvdel av juni falt både to- og tiårsrenten en hel del. Det kan tyde på at markedet nå antar at det er grenser for hvor mye sentralbanken vil kunne heve rentene uten at økonomien kneler, når kjøpekraften i tillegg strupes av den høye inflasjonen.

Interessant nok er det nå (per 2. juli) priset inn at styringsrenten topper på 3,38% om åtte måneder, og at den seks måneder senere vil være satt ned med 25 punkter. Til sammenligning venter ikke Fed rentekutt før i 2024, og da fra et høyere nivå (3,75%).

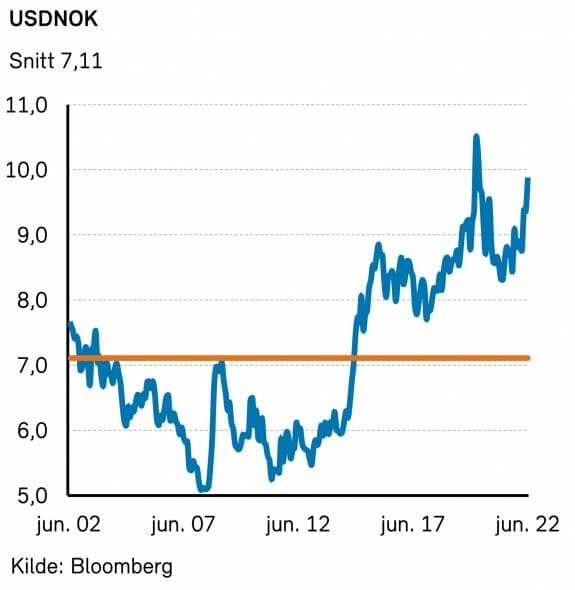

På valutafronten styrket US dollar og sveitserfranc seg med to-tre prosent mot euro. Dette kan skyldes den relative utviklingen i korte renter, samt en klassisk «flukt til sikkerhet» og økt uro omkring statsfinansene i Eurosonen. Hittil i år har den amerikanske valutaen styrket seg med knappe åtte prosent mot euro.

Den norske kronen svekket seg hele fem prosent mot US dollar. Redusert risikoappetitt i markedene kombinert med lavere oljepris var nok hovedforklaringen. Den solide rentehevingen fra Norges Bank var ikke nok til å forhindre dette.

Geopolitiske forhold

Krigen i Ukraina preger den geopolitiske situasjonen i Europa. Jens Stoltenberg uttalte i juni at Russland er NATOs største og mest direkte trussel. NATO skal øke beredskapstroppen fra 40 000 til 300 000 soldater. USA øker tilstedeværelsen i Europa på tvers av alle våpengrener og skal for første gang etablere et operativt hovedkontor på NATOs østflanke i Polen. USAs forsvarsminister oppfordret NATO-landene til å sende flere tunge våpen til Ukraina.

Konflikten i Ukraina ser ut til å kunne bli langvarig. Russiske tropper vant terreng i juni, men fremrykning går sakte. Russiske missilangrep på kjøpesentre og andre sivile ukrainske mål kan være et tegn på russisk frustrasjon over mangel på fremgang på slagmarken.

Vestlige allierte i Asia uttrykte i juni frustrasjon over stadig større kinesisk jagerflyaktivitet i internasjonalt farvann utenfor Kina. Både australske og kanadiske fly har blitt avskåret av kinesiske jagerfly. De involverte landene klager alle på farlig og/eller provoserende fremferd.

Kina bygger systematisk opp flyvåpenet og marinen for å kunne utøve makt i sine nærområder. I juni sjøsatte den kinesiske marinen hangarskipet Fujian. Skipet er det største i den kinesiske flåten, og det første hangarskipet som i sin helhet er bygget i Kina. Fujian vil ikke være klart for operativ tjeneste før om 3-4 år, men viser tydelig Kinas maktambisjoner.

Enn så lenge ser coronaviruset ut til å være kinesiske styresmakters største fiende. Et massivt smitteutbrudd i Beijing har bidratt til en justering av nullsmittepolitikken. Tilnærmingen er nå mer dynamisk, og nedstengingene har blitt mer målrettet. Likevel ble nesten 25 millioner mennesker i Shanghai bedt om å teste seg i juni.

Xi Jinping reiste til Hong Kong i juni for å feire at det er gått 25 år siden Kina fikk byen tilbake fra Storbritannia. Byen er raskt på vei mot et mer autoritært styresett, på tross av lovnader til britene om selvstyre og en stor grad av autonomitet for byen.

Mens dronning Elisabeth II feiret 70 år på tronen i juni vurderte hennes regjering å bryte lovnadene til EU over Nord-Irland-protokollen. Situasjonen kan bidra til et samlet Irland på sikt. Samtidig har Skottlands førsteminister erklært at en ny folkeavstemming om uavhengighet fra England skal gjennomføres i 2023. Prins Charles kommer til å arve et betydelig mindre rike enn sin mor.

Norsk økonomi

Norges Banks komité for pengepolitikk og finansiell stabilitet vedtok 22. juni å sette styringsrenten opp med 50 basispunkter til 1,25 prosent. Dette var i øvre enden av markedsforventningene, som indikerte 50/50 sannsynlighet for 25 eller 50 punkter. Styringsrenten vil ifølge Norges Bank mest sannsynlig settes videre opp med 25 punkter på hvert rentemøte fremover, dvs i august, september, november, desember, januar og mars. Rentebanen er hevet med opptil et helt prosentpoeng fra forrige pengepolitiske rapport. Bakgrunnen for den økte renten er høy aktivitet og lite ledig kapasitet i økonomien. Prisveksten er langt over målet på 2,0 prosent, og utsiktene til vedvarende høy inflasjon gjør at Norges Bank setter på bremsen.

Tolvmånedersveksten i konsumprisindeksen justert for avgiftsendringer og energivarer (KPI-JAE) steg til 3,4 prosent i mai.

Oppgangen var bred, og henføres til lønnsvekst, samt økte priser på importerte og egenproduserte varer. Svekkelsen i kronekursen har også bidratt til at den importerte inflasjonen har blitt høyere enn ventet. Arbeidsmarkedet er svært stramt. Ifølge Norges Bank har den sesongjusterte arbeidsledigheten falt til 1,7 prosent i mai. Dette er lavere enn tidligere anslått, og kan være med på å drive lønnsveksten til ikke-bærekraftige nivåer. Prognosen for lønnsveksten i 2022 er 3,9 prosent.

Styringsrenten er fortsatt på et historisk lavt nivå, og pengepolitikken er følgelig ekspansiv. Det virker nødvendig med en høyere rente for å få inflasjonen tilbake rundt målet på 2 prosent. En rask og kraftig renteoppgang vil redusere sannsynligheten for at prisveksten kommer ut av kontroll. Med bakgrunn i dette har rentebanen økt, og den oppjusterte prognosen for styringsrenten indikerer en styringsrente på ca. 3 prosent innen neste sommer. Hypotesen er at dette er over det nøytrale nivået på styringsrenten, og at inflasjonen dermed vil komme ned mot målet. Det ligger an til at husholdningenes rentebelastning vil komme opp mot det høyeste nivået på tretti år, mens gjeldsbetjeningsgraden vil bli rekordhøyt.

Internasjonale aksjemarkeder

Aksjemarkedene falt i juni pga. overraskende høye inflasjonstall og påfølgende aggressive renteheving fra den amerikanske sentralbanken. Den amerikanske S&P 500-indeksen var på det verste ned 11% siden slutten av mai, men hentet seg noe inn mot slutten av måneden. Det er liten tvil om at sentralbankenes balansegang mellom å holde kontroll på inflasjonen og unngå en for dyp resesjon blir et hovedtema de neste månedene. Også råvaremarkedene og deres høye volatilitet – vi så prisen på en rekke råvarer falle markant i løpet av juni – påvirker aksjemarkedene både direkte gjennom råvareselskaper og indirekte gjennom inflasjonsforventninger.

Det er interessant å merke seg at den nærmest panikkaktige inflasjonsfrykten vi så i midten av juni raskt har blitt delvis erstattet av nedgang i renteforventninger og en tilsynelatende gryende konsensus om at resesjonsfaren er et større problem enn løpsk inflasjonen. Endringer av markedsoppfatningen på aksen mellom inflasjonsfrykt og resesjonsfrykt vil være drivende også fremover.

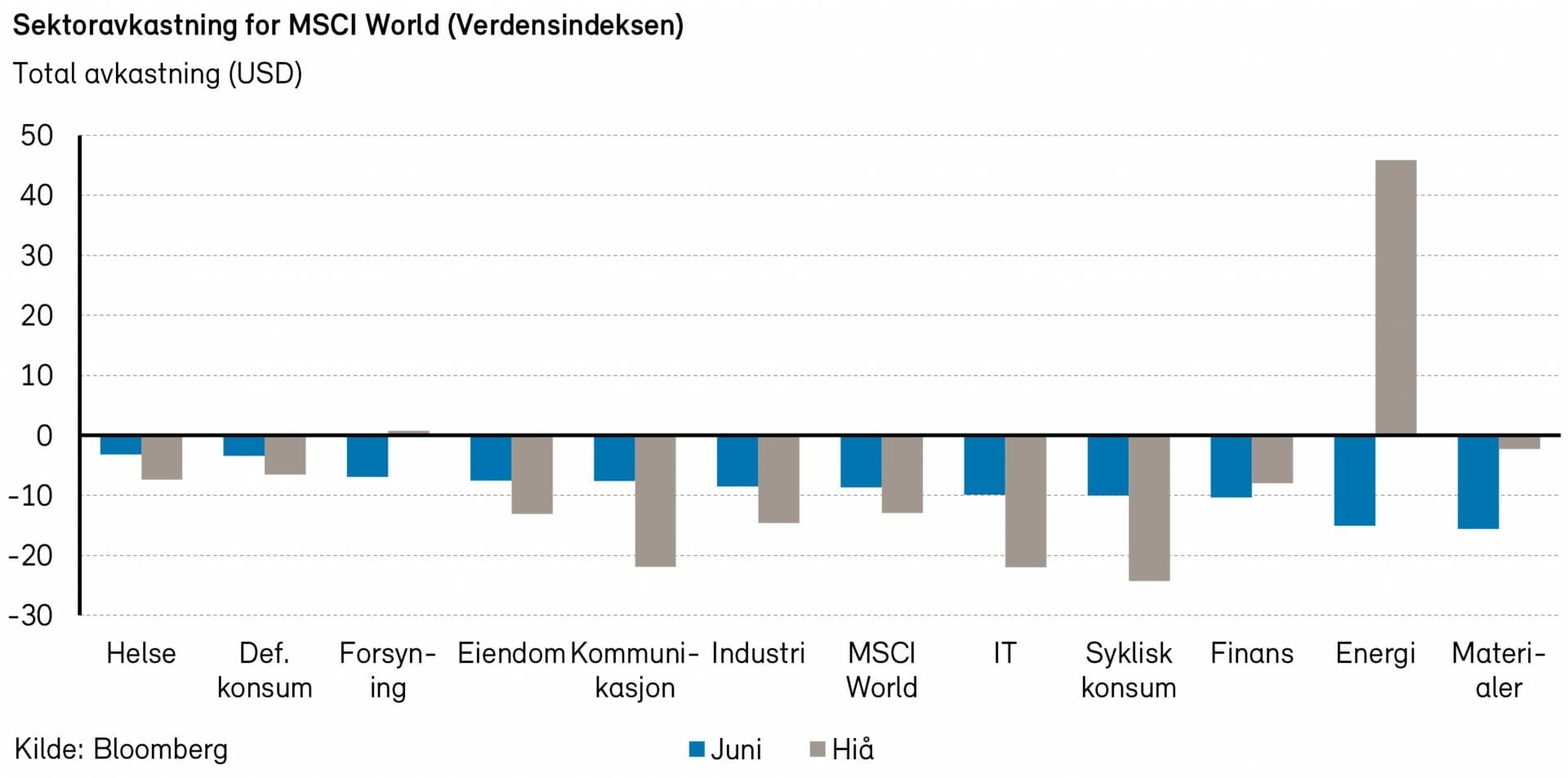

Det amerikanske aksjemarkedet falt 8,4% i USD i juni målt ved S&P 500-indeksen. Markedet falt voldsomt i forkant av og rundt rentemøtet til den amerikanske sentralbanken 15. juni, men løftet seg så litt i andre halvdel av måneden. Det var informasjonsteknologi (-9,3%), finans (-11,3%) og syklisk konsum (-10,9%) som bidro mest negativt til indeksavkastningen mens energisektoren (-16,1%) og materialer (-14,3%) hadde den dårligste avkastningen. Ingen sektorer hadde positiv avkastning i juni, men det var helse (-2,2%) og defensivt konsum (-2,4%) som falt minst. Det var Apple (-8,1%) og UnitedHealth (+3,8%) som hadde det henholdsvis mest negative og mest positive bidraget.

Den europeiske STOXX Europe 600-indeksen falt 8,2% i EUR. I Europa var det eiendom (-16,3%) og materialer (-15,2%) som hadde dårligst avkastning, mens det største negative bidraget kom fra industri (-10,9%) og finans (-8,5%). Det største negative enkeltaksjebidraget kom fra det kom fra nederlandske ASML Holding (-15,0%) som produserer maskiner og utstyr til produksjon av halvledere. Det største positive bidraget kom fra Prosus, et annet nederlandsk selskap som eier en rekke selskaper som driver internettbasert tjenesteyting.

Det nordiske aksjemarkedet var også markant ned i juni. VINX Benchmark Index var ned 7,4% målt i NOK. Helse (+4,0%) og defensivt konsum (+2,1%) var de eneste sektorene med positiv avkastning. Industri (-11,2%) og finans (-9,0%) bidro mest til den dårlige avkastningen og eiendom (-24%) hadde en forferdelig måned. Legemiddelselskapet Novo Nordisk (+5,3%) var den enkeltaksjen som bidro mest positivt til avkastningen i Norden i juni. De største negative bidragene kom fra det svenske investeringsselskapet EQT (-26,1%) og industriselskapet Sandvik (-16,7%).

Det norske aksjemarkedet

Oslo Børs Fondsindeks falt med ca. 10% i juni og er nå ned 8,2% så langt i år. Hovedindeksen (OSEBX) falt med 9% i juni og er ned -2,6% så langt i år. Selv med svak utvikling i juni, fremstår Oslo Børs som en vinnerbørs i år, mye takket være den sterke utviklingen i Equinor og oljeaksjer generelt.

Det var ingen sektorer som bidro positivt i juni. De mindre sektorene syklisk konsum, eiendom og helse bidro minst negativt i forrige måned. Alle tre hadde et bidrag på -0,1%-poeng hver. Materialsektoren var den største negative bidragsyteren med et bidrag på -3%-poeng. Industri og energisektorene var også store negative bidragsytere med henholdsvis -2%-poeng og -1,9%-poeng.

Av enkeltaksjer bidro Orkla (+7%) mest positivt med et bidrag på 0,3%-poeng. Kongsberg Gruppen (+6%), Salmar (+2%), Telenor (+1) og Flex LNG (+6) var også positive bidragsytere i forrige måned. På den negative siden bidro Norsk Hydro (-27%) med -2%-poeng. Yara (-15%), DNB (-7%), Aker BP (-16%) og Mowi (-8%) var andre store negative bidragsytere til indeksen i juni.

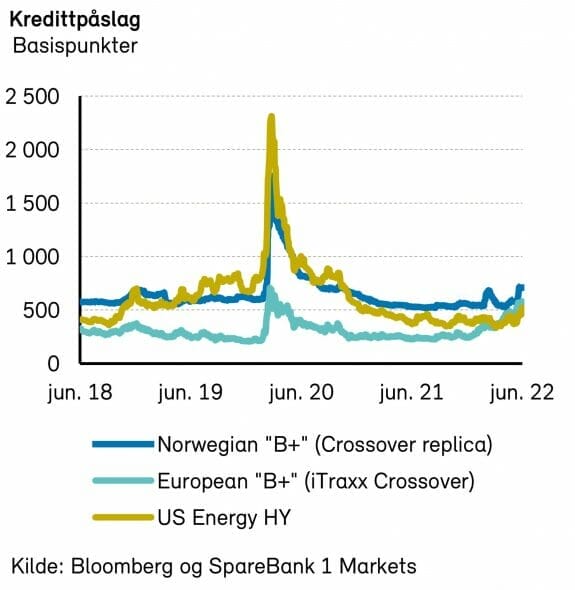

Det nordiske høyrentemarkedet

Det nordiske høyrentemarkedet var svakt i juni, men klarte seg langt bedre enn de fleste aksjemarkedene. DNBs nordiske indeks falt 2,6%, og er ned 3,4% så langt i år. I Norge har utviklingen vært marginalt bedre, med en nedgang på 2,5% hittil i år (-2,6% i juni). Den europeiske høyrenteindeksen Itraxx Xover steg til nye høyder. Kredittpåslagene ligger ifølge Itraxx på ~600 basispunkter og nærmer seg koronakrisens toppnotering på ~700 punkter.

Det knyttes stor spenning til hvordan tumultene i svensk eiendom vil påvirke resten av markedet. Eiendom utgjør omtrent 20% (120 mrd) av det nordiske høyrentemarkedet, og har i juni vært svakt. Likviditeten har delvis tørket opp, med begrenset handelsvolum, spesielt i svenske papirer. Dermed har kursene (foreløpig) ikke falt spesielt mye. Enkelte av euroobligasjonene har imidlertid fått en kraftig reprising, og solide IG-selskaper som Balder og Castellum prises på ca. 9% yield. Hvis IG- og høyrentefond med stor eiendomseksponering får innløsninger pga. svak kursutvikling, kan det gi negative konsekvenser for resten av markedet. Et positivt aspekt er at aksjemarkedet priser inn at eiendomsselskapene fortsatt har betydelig egenkapital, for eksempel 30 milliarder i SBB. Til sammenligning priser rentemarkedet at SBBs egenkapitalen er utradert. Det blir interessant å se hvilket marked som får mest rett til slutt.

Primærmarkedet har vært stille den siste måneden (og så langt i år), med et nyutstedelsesvolum på ca. 50 mrd. Det nordiske høyrentemarkedet er på omtrent 600 mrd, og med tre års gjennomsnittlig løpetid bør ca. 120 mrd utstedes hvert år bare for å refinansiere eksisterende gjeld. Dersom markedet bedres, ventes derfor en bølge av nyutstedelser i andre halvår. Skulle markedet forbli svakt, vil nok enkelte selskaper måtte be om forlengelse av forfallsdato og endringer i lånevilkår.

Kredittpåslagene i Norden steg i juni noe mindre enn i resten av Europa, og ligger på snaue 600 basispunkter. Forskjellen mellom nordisk og europeisk høyrente er dermed nesten visket bort. Nordens høye andel sykliske sektorer med høy nåværende inntjening og kontantstrøm er nok en av forklaringene. Så lenge disse sektorene gjør det godt, virker det attraktivt å være eksponert mot det nordiske høyrentemarkedet. Den uoversiktlige situasjonen rundt svensk eiendom og det globale makrobildet tilsier en viss forsiktighet på kort sikt, men det er gode muligheter for at dagens høye kredittpåslag vil gi meget god avkastning på mellomlang sikt.

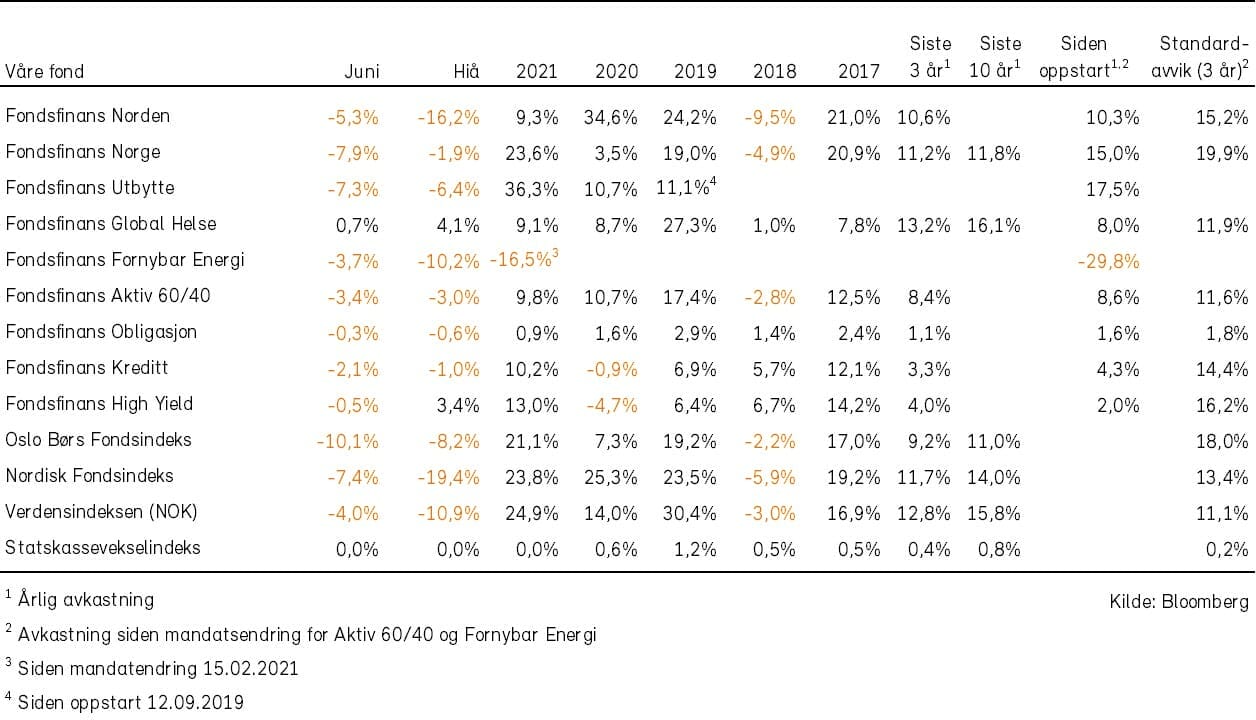

Historisk utvikling for våre fond