Inflasjons- og rentefrykt har preget kapitalmarkedene negativt i årets første måned. Spesielt har vi sett at aksjer med høye multipler og inntjening langt frem i tid har falt mye i januar. Økt inflasjonspress har ført til at markedet forventer at den amerikanske sentralbanken vil heve renten fem ganger i år. Lange renter steg videre. Restriksjoner i forbindelse med omikron-viruset har dempet veksten i verdensøkonomien, og IMF har tatt ned sine vekstanslag noe. Samtalene mellom Russland og USA har foreløpig ikke ført frem, og situasjonen er fortsatt spent langs grensen til Ukraina. Råvareprisene fortsetter å stige, og oljeprisen er på sitt høyeste nivå siden 2014. De fleste temaer vi skriver om i denne markedsrapporten er ytterligere dekket i vårt skriv «Økonomiske utsikter» for 2022.

Markedsrapport januar 2022

Oslo, 7. februar 2022

Konjunkturer og råvarer

I rapporten Økonomiske Utsikter for 2022 som vi publiserte i slutten av januar, anslo vi at veksten i verdensøkonomien i år vil bli 4,2%. Det er noe lavere enn i fjor, men likevel høyere enn trendvekst. Til sammenligning kom det internasjonale pengefondet (IMF) senere med en ny prognose på 4,5%, som var en nedjustering på 0,4%-poeng.

I januar ble det klart at omikron-viruset er langt mindre farlig enn tidligere varianter, selv om det er svært smittsomt. Smittevernstiltak og økt sykefravær/karantene vil likevel legge en kraftig demper på den økonomiske veksten i første kvartal. Det har vi tatt høyde for i vår prognose.

Den globale innkjøpssjefindeksen (PMI) falt i januar med tre poeng til 51,4, et nivå som er lavere enn historisk gjennomsnitt. I Eurosonen ligger det i første kvartal an til økonomisk stagnasjon (nullvekst). Ikke overraskende er det særlig tjenestesektoren som trekker ned, ifølge PMI. Forutsatt at omikron-bølgen snart er passert i rike land og det ikke oppstår nye farlige mutasjoner, ligger det an til at den økonomiske veksten tiltar fremover.

Flere risikofaktorer kan ødelegge for de positive vekstutsiktene. Den viktigste faktoren å følge med på fremover er nok utviklingen i amerikansk inflasjon og pengepolitikk.

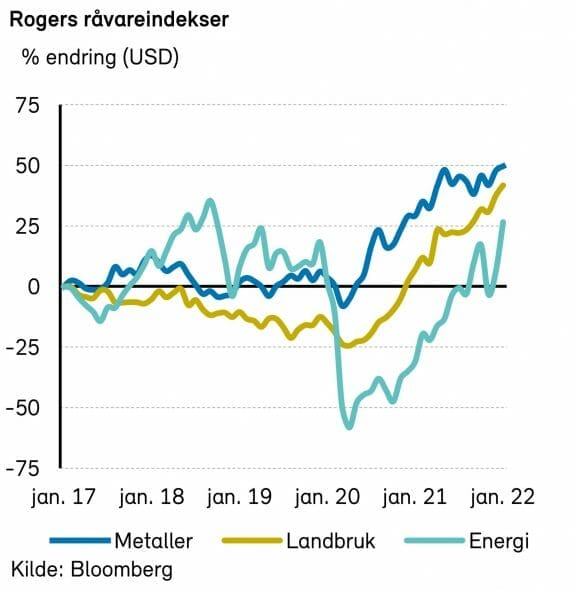

Rogers råvareindeks steg med over 9% i januar, målt i USD. I januar bidro alle underindeksene positivt med energindeksen som den klart mest positive.

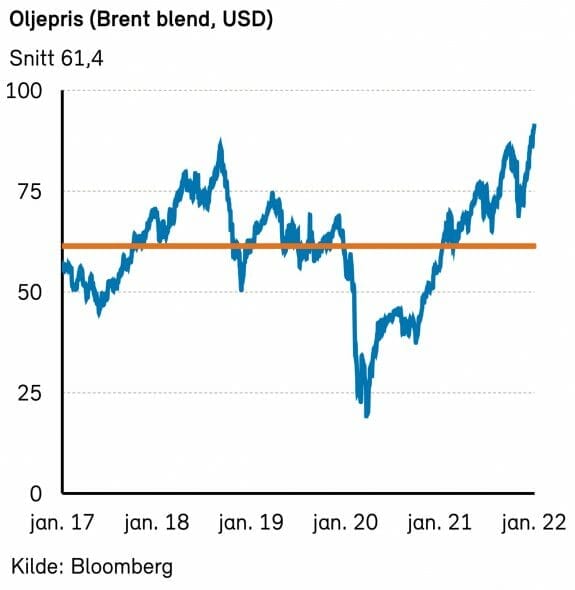

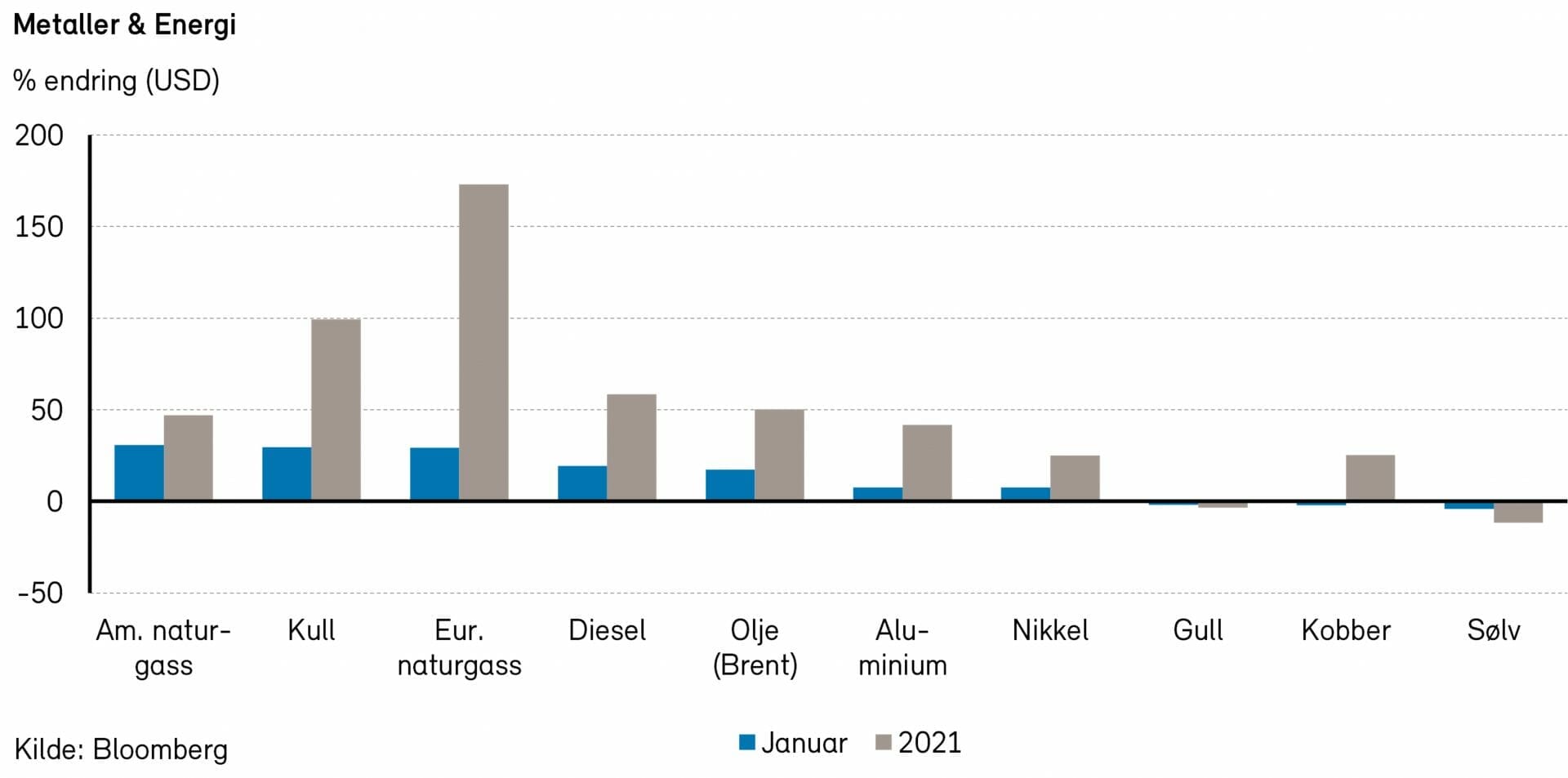

Rogers energiindeks steg med over 19% i januar, målt i USD. Indeksen har nå nesten doblet seg siden starten av 2021. Brent- og WTI-oljen steg med rett over 17% i forrige måned, og endte på henholdsvis 91,2 USD per fat og 88,2 USD per fat. Naturgassprisene steg kraftig i januar med en oppgang for amerikanske gasspriser målt ved Henry Hub på 31%.

Frykten for at OPEC+ landene ikke skal kunne klare å produsere nok olje til å møte fremtidig vekst i etterspørselen har fortsatt å presse oljeprisene oppover i januar. I følge de siste tallene fra OPEC så produserer kartellets medlemmer mindre enn hva kvotene tillater.

I følge Det Internasjonale Energibyrået (IEA) så økte salget av elektriske biler med 120% i 2021. Elektriske biler har nå en global markedsandel på 8,6% av nybilsalget globalt.

Rogers metallindeks steg med over 1% i januar, målt i USD. Prisene på aluminium (+6%), tinn (+10%) og nikkel (+9%) var blant de metallene som steg i pris i forrige måned. På den annen side var kobber (-3%), gull (-2%) og sølv (-4%) blant de metallene som hadde svakest prisutvikling i januar.

Rogers jordbruksindeks steg med ca. 3% i januar, målt i USD. Lakseprisene har startet året svært positivt og har ligget over 70 kroner per kilo gjennom store deler av januar. Dette nivået er ca. 50% høyere sammenlignet med samme periode i fjor.

Renter, inflasjon og valuta

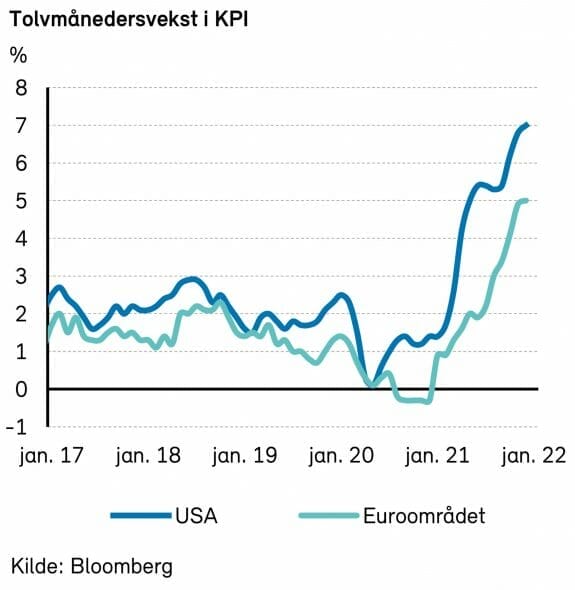

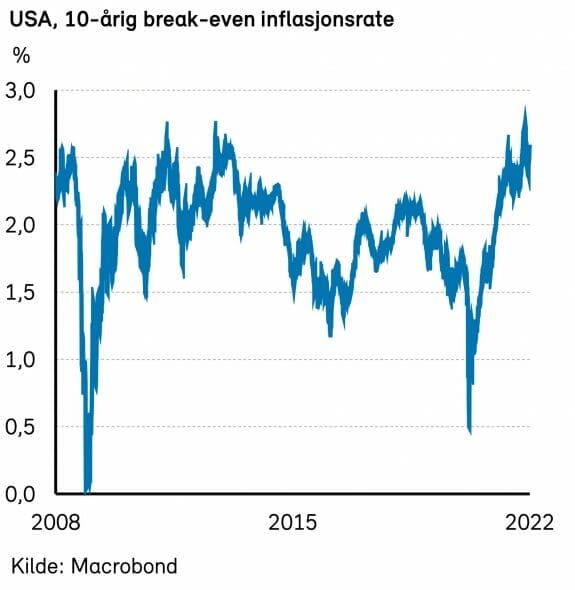

Inflasjonen fortsetter å overraske på oppsiden, både i USA og Eurosonen. De siste tallene viser at veksten i konsumprisene er kommet opp i 7,0% i USA og 5,1% i Eurosonen (år/år). Dette er betydelig høyere enn sentralbankenes inflasjonsmål på rundt 2%.

Forklaringen på den høye inflasjonen er at koronakrisen har skapt flaskehalser innen produksjon og transport, samt økt etterspørsel etter varer. I tillegg har energiprisene steget mye.

Fremover vil inflasjonen trolig falle tilbake, som følge av reduserte flaskehalser og lavere vekst i både energipriser og etterspørsel etter varer. Men det er usikkert om inflasjonen vil falle tilbake til sentralbankenes inflasjonsmål. Utviklingen i det amerikanske arbeidsmarkedet kan bli avgjørende. Signalene derfra peker i stadig større grad mot økt press og tiltagende lønnsvekst.

Sentralbankene i både USA og Eurosonen synes å ha blitt mer bekymret for inflasjonen den siste tiden. Federal Reserve varslet i slutten av januar at styringsrenten sannsynligvis vil bli satt opp i mars, og at nedtrappingen av sentralbankens balanse, dvs. en reversering av tidligere verdipapirkjøp, vil kunne starte til sommeren. Markedene priser nå inn at det blir fem rentehevinger i USA i år, som er to mer enn sentralbanken selv varslet i desember.

Den europeiske sentralbanken, som tidligere har utelukket at styringsrenten vil bli satt opp i år, kom med nye signaler på sitt rentemøte i begynnelsen av februar. ECB-sjef Christine Lagarde ville da ikke utelukke at det kunne komme en renteheving i år.

ECB har varslet at verdipapirkjøpene vil bli trappet ned svært gradvis gjennom året, og at en renteøkning ikke er aktuelt før disse kjøpene er helt avsluttet. Dersom en renteøkning skal være aktuelt, vil nok sentralbanken først komme med en oppdatert plan for nedtrapping. Det kan skje allerede på rentemøtet i mars.

Selv om arbeidsledigheten i Eurosonen er kommet ned på relativt lave nivåer, er det ikke særlig tegn til økt lønnsvekst. Av den grunn tror vi sentralbanken ikke har det spesielt travelt med å fremskynde rentehevingene. Vi utelukker derimot ikke at markedet kan ha rett i å prise inn at renten vil bli satt opp med 0,4%-poeng innen årets utløp. Den ligger tross alt i negativt territorium, -0,5%.

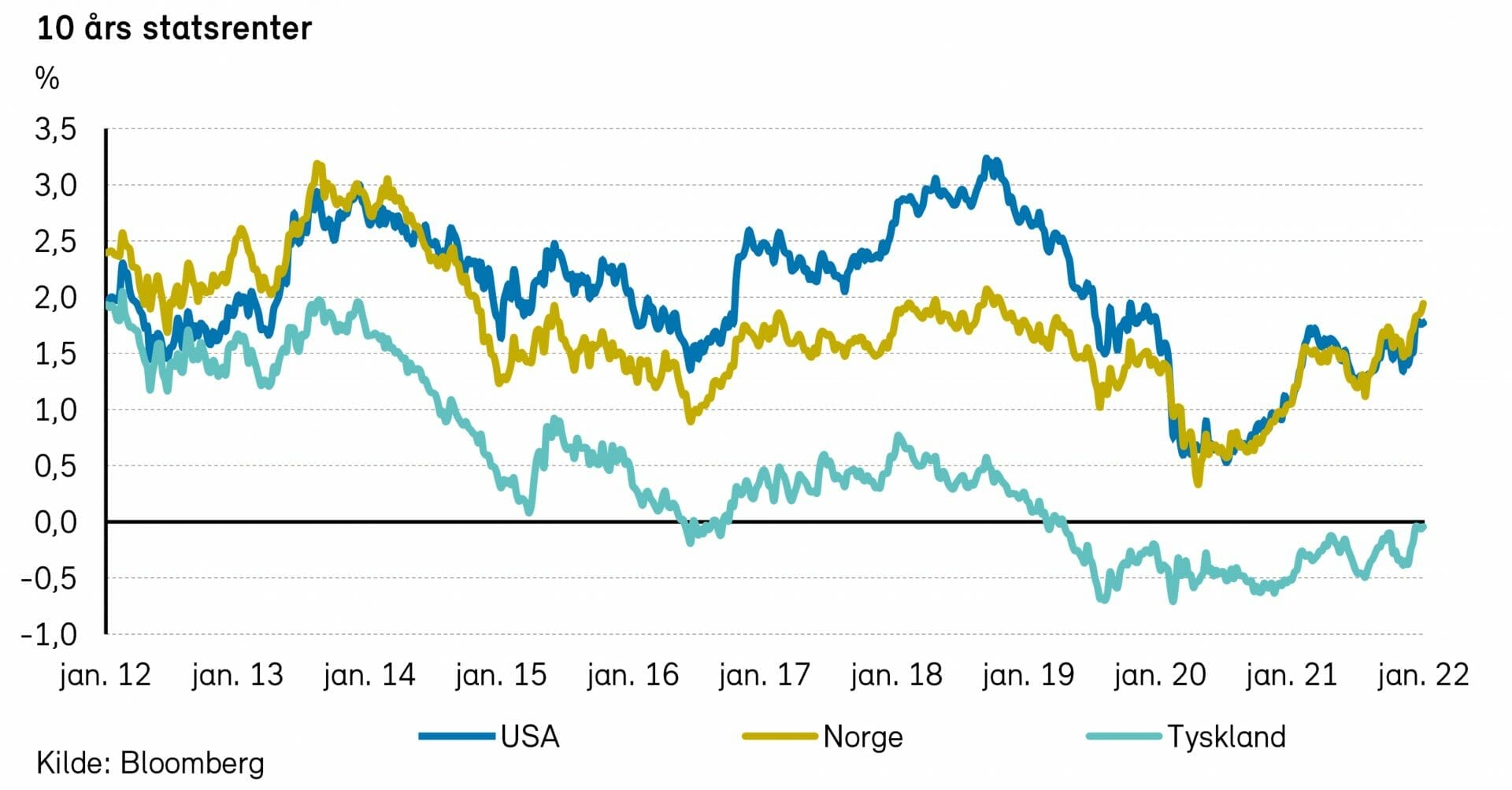

Lange renter steg en del i januar, og hadde kanskje steget mer om det ikke var for børsuroen. I USA var oppgangen i tiårs statsobligasjonsrente på 27 basispunkter, til 1,78%. I Tyskland steg tilsvarende rente med 19 punkter til 0,01%, og kom dermed omsider over nullstreken, for første gang på nærmere tre år.

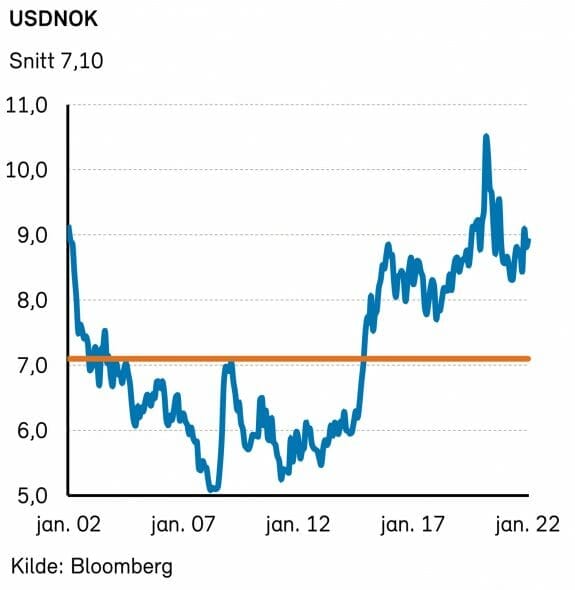

US dollar styrket seg litt mot euro i januar. Den norske kronen styrket seg også marginalt mot euro, men svekket seg mot dollar. Redusert risikoappetitt i markedene kombinert med økt oljepris ser ut til å ha virket omtrent nøytralt på kronekursen.

Geopolitiske forhold

Det sikkerhetspolitiske spenningsnivået i Øst-Europa steg i januar. Russland er i posisjon til å invadere Ukraina. Samtalene mellom Russland og USA har så langt ikke ført frem. President Putin har sendt 30.000 soldater til Hviterussland på øvelse. Russland har dermed muligheten til å invadere Ukraina fra tre flanker: via Hviterussland i nord, Russland i øst og Krimhalvøya i sør. Enn så lenge har Russland kun gjennomført cyberangrep mot Ukraina.

Den amerikanske presidenten har varslet svært omfattende og strenge sanksjoner om Russland skulle invadere Ukraina. USA og Storbritannia sender også våpen til den ukrainske hæren. Spenningen kan bidra til høyere energi- og råvarepriser. Russland og Ukraina har betydelig eksport av olje og gass, samt jordbruksvarer og metaller.

Europa er igjen episenteret for den pågående pandemien. Smittetallene er rekordhøye, men det er relativt få sykehusinnleggelser. De fleste europeiske land planlegger nå en gjenåpning av samfunnet, og vi forventer høyere aktivitet i tjenestesektoren, inkludert reise og turisme.

Vi er nå bekymret for Sør- og Øst-Asia, hvor omikronvarianten kan gjøre nullsmittepolitikken vanskelig å opprettholde. Det kan komme nye forstyrrelser i verdens forsyningskjeder som legger begrensninger på verdens varehandel og den økonomiske veksten.

Norsk økonomi

I en måned uten de store overraskelsene for norsk økonomi var utviklingen i boligmarkedet det mest spennende. Boligprisene steg hele 4,8% i januar, den sterkeste veksten i tiden Eiendom Norge har produsert statistikk. Sesongjustert var prisene opp 2,1%. Norges Bank ventet på forhånd en oppgang på 0,3% (sesongjustert).

Strengere krav til boligselgere gjennom endringer i avhendingsloven får delvis skylden. Tøffere reguleringer gjør at boligselgere bruker lengre tid på salgsdokumentasjonen, og færre boliger har følgelig blitt lagt ut på markedet. Sammenlignet med januar 2021 ble det solgt 22% færre boliger i år. Denne «flaskehals»-effekten er ventet å avta utover året.

Etterspørselssiden har foreløpig vært sterk, men med tre-fire renteøkninger i løpet av året, bør normalt prisene presses nedover. I tillegg vil antageligvis gjenåpningen etter koronapandemien skifte forbruk fra hus og hjem til reise- og tjenestesektoren.

Et utvalg profilerte makroøkonomer anslo ved inngangen til året at boligprisene skulle øke 2,4% i 2022. Det må altså en nedgang til for resten av året dersom prognosemakerne skal få rett. Estimatene spriker imidlertid stort, og vi tror det er mest sannsynlig at boligmarkedet vil overraske på oppsiden.

Internasjonale aksjemarkeder

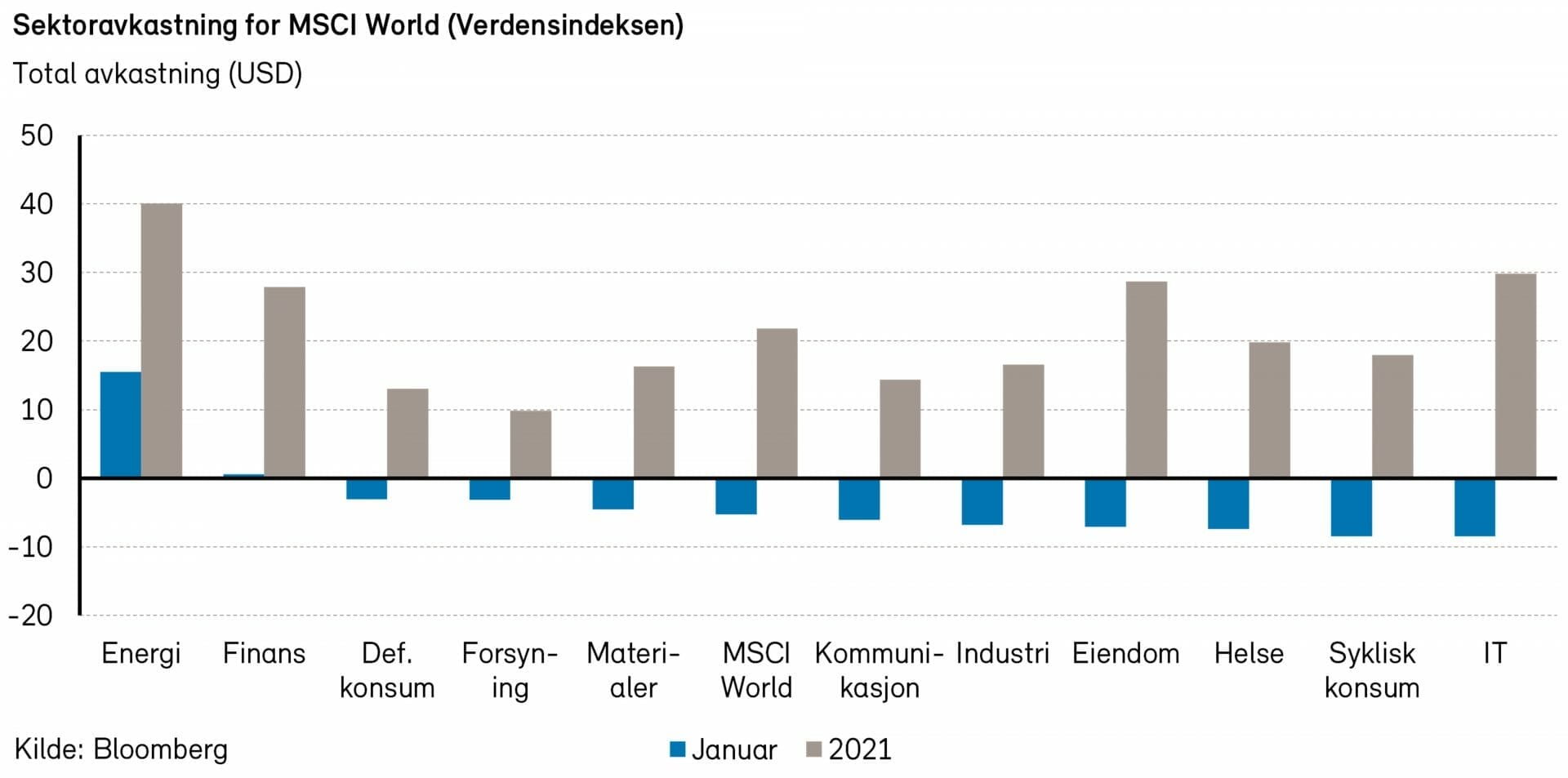

«Selg det som er dyrt, kjøp det som er billig!». Dette var stemningen i januar. Kraftige signaler om rentehevinger fra den amerikanske sentralbanken gjorde at høymultippel-vekstaksjer drev aksjemarkedet nedover, mens verdiaksjer gjorde det bedre. Markedet ser ut til å frykte at sentralbankene må sette opp renten mye for å få bukt med den høye inflajsonen. Raskt stigende renter og kvantitative innstramminger kan påvirke markedet negativt.

Verdensindeksen (MSCI World Index) falt med 5,3% (-4,2% i NOK) i januar, drevet av nedgang i vekstaksjer (MSCI World Growth Index ned 9,3%). Verdiaksjer falt kun moderat (MSCI World Value Index ned 1,4%).

Det amerikanske aksjemarkedet falt i januar. S&P500-indeksen falt 5,2% i USD (-4,1% i NOK). Energisektoren hadde en fantastisk måned, med en avkastning på 19,0% målt i USD, og var den eneste sektoren som hadde positiv avkastning. Den dårligste sektoren var syklisk konsum med en avkastning på -9,7%. Her var Amazon (-10,3%) og Tesla (-11,4%) blant de største negative bidragsyterne. På aksjenivå var det oljeselskapet Exxon Mobil som bidro mest positivt med en avkastning på 24,1%. Den største negative bidragsyteren til S&P 500-indeksen var Microsoft som falt med 7,5% i januar.

Den europeiske STOXX Europe 600-indeksen falt 3,8% i EUR (-4,2% i NOK) i januar. Også i Europa var det energisektoren som hadde desidert best avkastning (+13,5%), men det var likevel den dominerende europeiske finanssektoren (+3,8%) som hadde det største positive bidraget. Det var industrisektoren som bidro mest i negativ retning. Det største positive bidraget kom også i Europa fra en energiaksje, Shell, med en avkastning på 17,2%.

Det største negative bidraget kom fra nederlandske ASML Holding (-15,9%), et selskap som selger maskiner for produksjon av halvledere.

Det nordiske aksjemarkedet (VINX Index) falt 9,1% (i NOK) i januar. Det var også her energisektoren (+1,5%) som bidro mest positivt. Industrisektoren bidro mest negativt med en avkastning på -12,3%. Av nordiske enkeltnavn skilte Ericsson (+12,7%) seg ut med det største positive bidraget. På den negative siden var det legemiddelselskapet Novo Nordisk (-11,1%) som bidro mest, etterfulgt av det svenske investeringsselskapet EQT (-28,6%).

Det norske aksjemarkedet

Fondsindeksen på Oslo Børs falt med 3,1% i januar.

Dette var allikevel bedre enn de fleste internasjonale børser. Januar startet positivt, men frykten for stigende renter og kvantitative innstramninger førte til den svakeste månedsavkastningen for Oslo Børs siden oktober 2020.

Med oljeprisene opp over 18% så ble energisektoren den største positive bidragsyteren til indeksen i januar med et bidrag på 0,8%-poeng. Finanssektoren bidro med 0,5%-poeng, mens defensivt konsum bidro med 0,2%-poeng. Det største negative bidraget til indeksen kom fra industrisektoren med -1,8%-poeng, kommunikasjonstjenester bidro med -1,2%-poeng, mens IT sektoren bidro med -0,7%-poeng.

Av enkeltaksjer var det DNB (+4%) som var største bidragsyter til indeksens oppgang i januar med et bidrag på 0,4%-poeng. Telenor (+6%), Equinor (+4%) og Aker BP (+13%) var også sterke bidragsytere i forrige måned.

På den negative siden bidro Tomra med -1,3 %-poeng. Nordic Semiconductor (-13%), Adevinta (-21%) og Schibsted A og B (ca. -22%) var også store negative bidragsytere i januar.

Det nordiske høyrentemarkedet

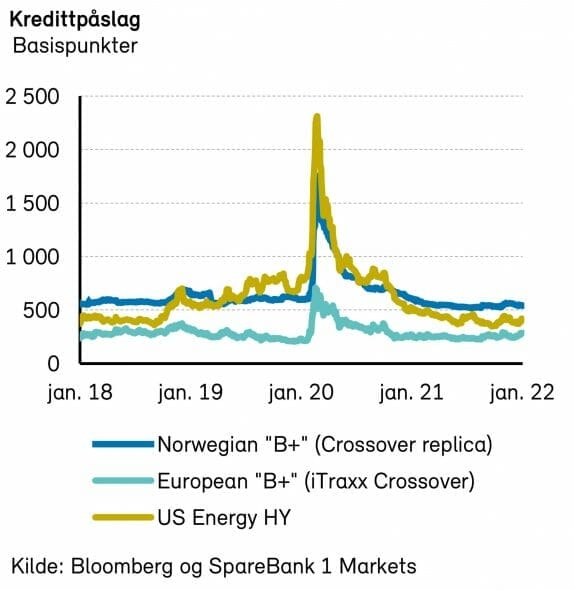

Til forskjell fra aksjemarkedene, klarte høyrentemarkedet seg godt i januar. DNBs nordiske høyrenteindeks steg 0,3%. Kredittpåslagene økte ett basispunkt i Norden, og steg noe internasjonalt. Den amerikanske energiindeksen var for eksempel svak (+29 basispunkter). I Europa steg kredittpåslagene 44 basispunkter (ITRX XOVER).

Det største bidraget i Norden kom fra oljesektoren. Etter et massivt fall i forbindelse med utbruddet av koronaviruset, har sektoren steget mer eller mindre sammenhengende.

Oljeprisen er igjen over 90 dollar fatet, samtidig som gassprisene fortsatt holder seg svært høye. Oljeselskapene leverer inntjening på all time high-nivå, og gjeldsgraden faller i takt med den økte inntjeningen. Et eksempel på et selskap som nyter godt av de høye gassprisene er Independent Oil & Gas (IOG). Selskapet nærmer seg produksjonsstart, og selskapets obligasjoner vil bli derisket idet den første gassen ankommer Bacton-sentralen (forventet i slutten av februar). IOG var blant obligasjonene som steg mest i januar.

Svakeste bidrag kom fra Telekom, IT og Media. Som i aksjemarkedet har selskaper med luftige forventninger til fremtiden blitt presset ned i januar. Link Mobility falt for eksempel nesten 3% i kurs. Selskapet har gjort flere gjeldsfinansierte transaksjoner, og hadde planlagt en egenkapitalemisjon i forbindelse med et nytt oppkjøp for å få kapitalstrukturen i orden. Dessverre falt transaksjonen sammen, og dermed havarerte emisjonen. Enkelte markedsaktører stiller nå spørsmål ved om kontantstrømmen er tilstrekkelig til å dekke renter og investeringer fremover. Primærmarkedet startet rolig etter årsskiftet, men tok seg opp mot slutten av måneden. Volumet endte på ca. NOK 13 mrd., omtrent NOK 1 mrd. høyere enn samme periode i 2021. Den gjennomsnittlige størrelsen på utstedt volum var NOK 1,8 mrd., en del høyere enn normalt.

Kredittpåslagene er fortsatt relativt lave i historisk kontekst, men med stigende NIBOR (nå 1,11%) og lave forventede tap, ser høyrentemarkedet fortsatt attraktivt ut.

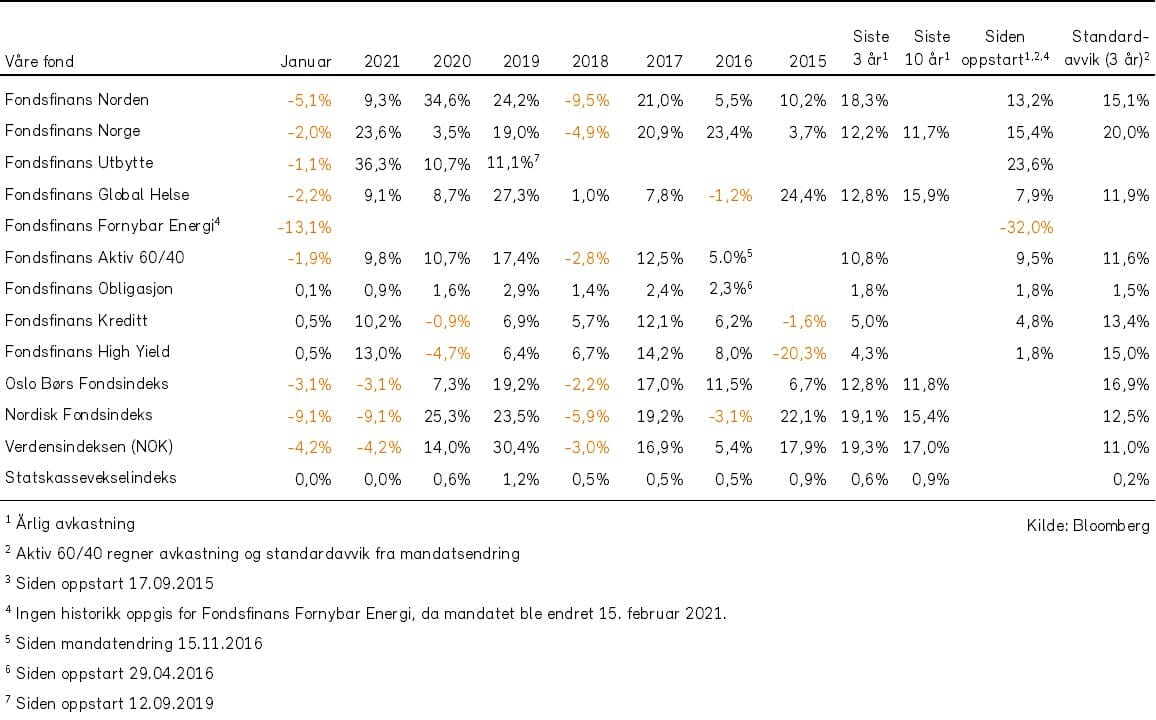

Historisk utvikling for våre fond