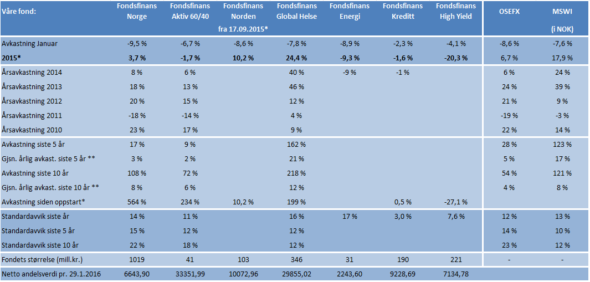

På verdens aksjebørser var det store fall i kursene i årets første måned. Samtidig falt lange statsrenter, og gullprisen steg. En frykt for et konjunkturelt tilbakeslag synes å ha påvirket investorenes adferd. Oljeprisen falt kraftig, men verdien av NOK steg mot andre valutaer. Aksjeindeksen på Oslo Børs falt noe mer enn internasjonale aksjeindekser.

Markedsrapport januar 2016

Publisert 05.02.2016Konjunkturer og råvarer

Vi har nylig utarbeidet vårt årlige notat «Økonomiske utsikter for 2016», som i stor grad omhandler forventninger til konjunkturutviklingen.

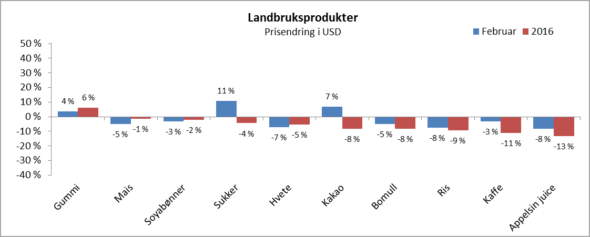

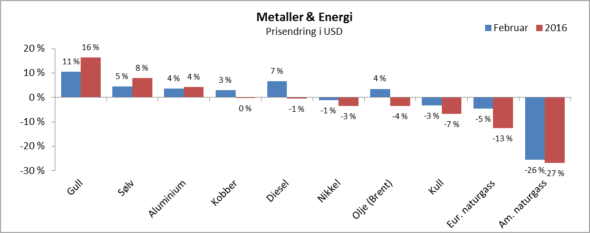

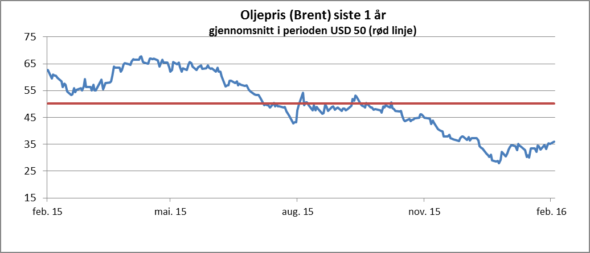

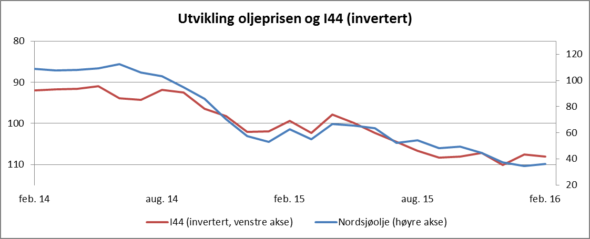

Av råvarepriser kan en særlig merke seg at det ble en ny kraftig nedgang i oljeprisen i januar. Brent-oljen ble notert til snaue 35 USD (-6,8%) ved utgangen av måneden, etter å ha vært helt nede i 27 USD tidligere i måneden. Vi må tilbake til 2004 for å finne en tilsvarende lav notering for oljeprisen. Av andre råvarer kan vi merke oss at kobberprisene falt mye (-11%), mens aluminiumsprisene holdt seg omtrent uendret.

For landbruksproduktene var det prisoppgang for bl.a. hvete, mais og soya.

Rogers internasjonale råvareindeks falt med -3,9% i januar i USD, tilsvarende -5,5% i NOK.

Renter og valuta

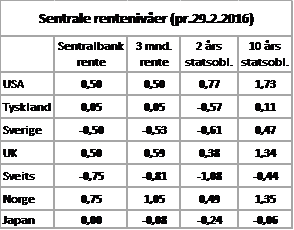

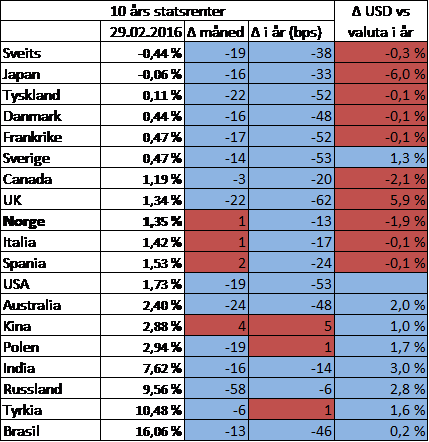

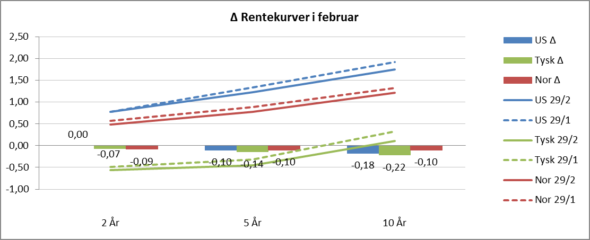

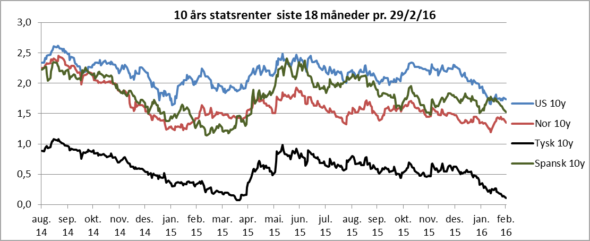

Etter et år med utflating og svakt stigende lange renter i eksempelvis USA, Eurolandene og Storbritannia, har 2016 startet med et bredt fall. Vekst- og inflasjonsforventninger er nedjustert, dels som frykt for større avmatning i den kinesiske økonomien. 10-års renten i USA falt 35 basispunkter (bp) til 1,92%. Allikevel er nivået høyere enn den var ved utgangen av januar 2015, en måned hvor den også falt kraftig tilbake (45 bp). Eurorenten falt tilbake med 30 bp (10 år), mens de norske statsobligasjonene med samme løpetid falt tilbake med 14 bp. Det var ved inngangen til året forventet at det skulle komme fire rentehevinger i USA på tilsammen 1%-poeng i løpet av året. Også disse forventningene er nedjustert. Det er nå liten tro på at Federal Reserve hever sentralbankrenten i mars.

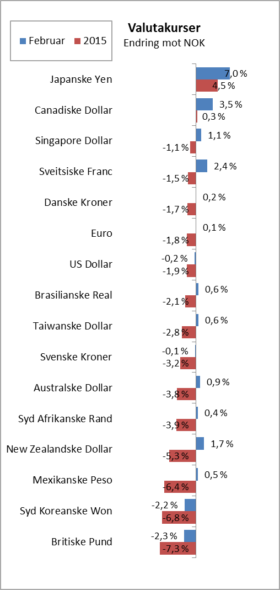

I slutten av måneden kuttet Japan renten og innførte for første gang negativ styringsrente. Hovedmotivet var å svekke valutaen (japanske yen), spesielt mot USD, noe som også umiddelbart skjedde. Den japanske sentralbanken ønsker å få opp inflasjonen så fort som mulig.

Det at andre valutaer til stadighet blir svakere mot USD, og følgelig svekker konkurransekraften til

amerikansk eksport, er med på å vanskeliggjøre den amerikanske sentralbankens beslutning om å heve renten. Sentralbanken i Japan fortsetter også med årlige obligasjonskjøp på 80.000 milliarder yen. I Europa kjøpes det verdipapirer for 60 milliarder euro i måneden.

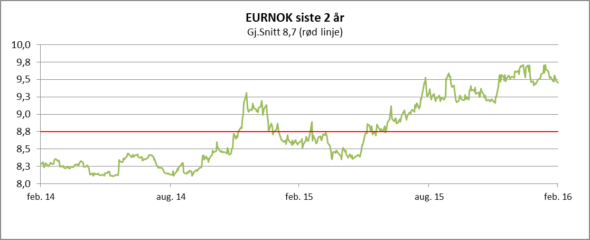

Siden årsskiftet har vi sett en styrking av kronen, til tross for et at oljeprisen har falt med rundt 20%. Dette er således et brudd i den koblingen det tradisjonelt har vært mellom kronen og oljeprisen, men det trenger ikke bety mer enn at markedet vurderer det dit hen at kronen allerede har svekket seg for mye, og at utsiktene til norsk økonomi og oljeinvesteringer allerede er nedjustert kraftig nok i forhold til den lave oljeprisen. I forhold til Norges Banks tidligere uttalelser vil dette kunne føre til ytterligere nedjustering av rentebanen.

En stigende oljepris gjennom 2016 vil kunne styrke kronen og dempe inflasjonen. Isolert sett vil dette kunne gi støtte til Norges Banks indikerte rentebane. På den annen side vil en oljeprisoppgang kunne bedre utsiktene i Norsk økonomi som vil redusere behovet for ytterligere rentekutt.

Høyrentemarkedet

Utviklingen i den første måneden av året ble en forlengelse av fjoråret. Videre oljeprisfall førte til svak utvikling i olje- og offshore relaterte obligasjoner, og dette smitter også over på prisingen av obligasjoner utstedt av selskaper i andre industrier og sektorer. Likviditeten i markedet er til tider meget svak, noe som preger prisingen i like stor grad som endringer i den underliggende kredittrisiko.

Vi tror oljeservicesektoren, herunder drilling, seismikk, supply og til dels subsea, fortsatt vil være preget av liten visibilitet, stor overkapasitet, anstrengte kontanstrømmer og påfølgende likviditetsproblemer.

Dette er imidlertid allerede stort sett reflektert i dagens kurser, og oppsidepotensialet er absolutt til stede. Det kan være noe tidlig å øke vektingen innen denne sektoren, men vi er ydmyke for at utfallet vil være påvirket av den videre utviklingen i oljeprisen.

Totalt sett vurderer vi det slik at man nå har nådd et nivå i høyrentemarkedet som bør være attraktivt for investorer som har en mellomlang til langsiktig investeringshorisont. Vi poengterer at det er viktig med en balansert portefølje. Vi tror ikke at utfordringene innen olje- offshore sektoren er over innen kort tid, og man må forvente restruktureringer og reforhandlinger av betingelser i enkelte låneavtaler. Dagens kurser indikerer et meget pessimistisk syn på en rekke selskaper, et syn som ikke gjenspeiles i samme grad i aksjemarkedet.

Geopolitiske forhold

Vi henviser til vårt notat «Økonomiske utsikter for 2016» som i stor grad omhandler geopolitiske forhold.

Den mest bemerkelsesverdige hendelsen i januar var at embargoen mot Iran i stor grad er blitt løftet. Iranske myndigheter har nå fått tilgang til anslått 100 milliarder USD som tidligere har vært frosset. Midlene vil i stor grad bli brukt til import. Det er herunder allerede blitt inngått avtaler om innkjøp av nye passasjerfly.

Det er håp om at det snart skal kunne komme i gang samtaler i Geneve med sikte på å finne en løsning for å få slutt på borgerkrigen i Syria.

Internasjonale aksjemarkeder

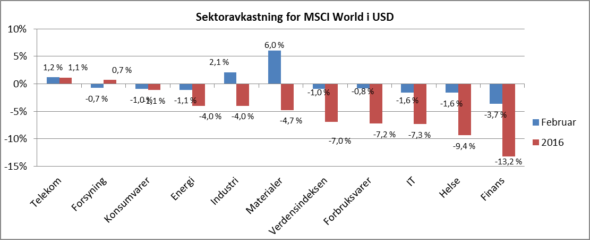

Verdens aksjemarkeder fikk en betydelig korreksjon i januar. Verdensindeksen MSCI World falt -6,1% målt i USD (-7,6% i NOK).

Den svake kursutviklingen favnet bredt både geografisk og på sektorer. Samtidig var markedene preget av store svingninger, spesielt i forbindelse med kvartalsrapporteringen.

Apple og Amazon var de to aksjene som bidro mest til fallet i verdensindeksen. De sank henholdsvis -7,5% og -13,2% i verdi. Apple forventer å selge betydelig færre iPhones de neste månedene, mens Amazon leverte skuffende kvartalsresultater.

Facebook overrasket derimot positivt og aksjekursen steg 7,2%. Selskapet fikk et overskudd på mer enn USD 1 milliard for første gang i fjerde kvartal. Økende inntekter fra mobilreklame bidro til det gode resultatet.

Defensive konsumvareselskaper bidro ellers mest til å løfte verdensindeksen i januar. Wal-mart, Procter & Gamble, Kraft Heinz og McDonald’s steg alle i verdi i løpet av måneden.

Disse teknologi- og konsumvareselskapene preget også utviklingen på amerikanske børser. S&P 500-indeksen sank -5,1% målt i USD i januar.

Utviklingen for aksjemarkedene i Europa var noe svakere enni USA. Den europeiske indeksen (Bloomberg European 500) falt -6,4%. Legemiddelselskapene Novartis, Roche og Bayer bidro bl.a. til den svake utviklingen sammen med store europeiske banker som HSBC, BNP Paribas, UBS, Santander og Barclays. Med unntak av Roche falt alle disse aksjene mer enn -10% i januar, målt i EUR. Tross et fall i oljeprisen steg oljeselskapet BP 2,7% og ble dermed den største positive bidragsyteren til den europeiske indeksen.

I Norden sank indeksen -7,7% målt i NOK, på linje med verdensindeksen. Legemiddelprodusenten Novo Nordisk ledet an fallet og sank -6,6% i verdi, men ellers var det de store svenske børslokomitivene som bidro mest til nedgangen. Hennes & Mauritz, Nordea, Ericsson, SEB og Investor, falt alle mer enn -10%.

Konsumaksjer som smykkeprodusenten Pandora og butikkkonglomeratet Kesko økte derimot i verdi og bidro til å løfte indeksen.

Kursutviklingen på børsene i fremvoksende økonomier speilet utviklingen i avanserte økonomier og falt -6,5% i januar målt i USD. På Shanghaibørsen falt indeksen -22,7% målt i yuan i januar. Frykt for en svakere utvikling i kinesisk økonomi preget den toneangivende børsen i Sør-øst Asia. Kursnedgangen favnet bredt også her, men energisektoren falt minst. Kan det verste være over for energiprodusentene?

2015 ble et år med mager avkastning på de globale aksjemarkedene, og trenden ser ut til å fortsette. Vi har i vårt dokument «økonomiske utsikter for 2016» lagt til grunn at verdensindeksen kan gi en avkastning på mellom -5% og +5% i 2016. Det er lavere enn det historiske gjennomsnittet, men det betyr at vi forventer positiv avkastning fra 31. januar frem til nyttårsaften.

Norsk økonomi

Vårt notat «Økonomiske utsikter for 2016» omhandler i stor grad situasjonen i norsk økonomi, og vi utbroderer ikke dette på nytt i denne månedens markedsrapport.

Det norske aksjemarkedet

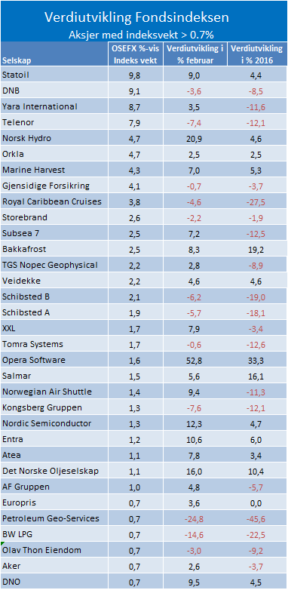

Parallellt med det videre fallet i oljeprisen i januar fortsatte markedsverdien for selskaper notert på Oslo Børs å falle. Fondsindeksen falt med hele -8,7%, og januar måned var derved blant de svakeste siden finanskrisen.

Sammenlignet med fallet i oljeprisen på -8,4% (i NOK) var fallet i Statoil-kursen mer beskjedent med – 4,3%.

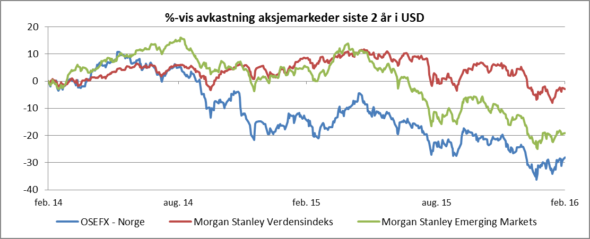

Regnet i felles valuta var nedgangen i den norske fondsindeksen noe større enn nedgangen i verdensindeksen for stor aksjeselskaper (Morgan Stanley World Index) , som falt med -7,6% i NOK.

Etter at det norske aksjemarkedet i de to siste årene har gitt relativt mager avkastning, var våre forventninger for inneværende år heller ikke store ved årets start. Vi har i vårt dokument «økonomiske utsikter for 2016» lagt til grunn at det norske aksjemarkdet (OSEFX-indeksen) i 2016 vil ha en verdiutvikling innenfor intervallet -5% til +10%.

Etter det kraftige kursfallet som har vært i januar, synes imidlertid oppsidepotensialet å ha blitt bedre for de langsiktige investorene som våger å investere i det norske aksjemarkedet når markessentimentet er så svakt som det har vært i de siste månedene.