I februar var aksjemarkedene generelt preget av økende usikkerhet knyttet til president Trumps inntreden på den politiske scenen. Signaler om høyere tollbarrierer bidro til bekymringer om økt inflasjon og lavere økonomisk vekst. Verdensindeksen falt noe tilbake, drevet av nedgang i USA og Japan. På Oslo Børs var utviklingen også negativ, blant annet som følge av en lavere oljepris. I motsetning til dette opplevde flere nordiske og europeiske aksjemarkeder solid oppgang. Det nordiske høyrentemarkedet fortsatte sin positive utvikling gjennom måneden.

Markedsrapport februar 2025

Oslo, 6. mars 2025

Markedsoppdatering

Økt fare for handelskrig

I februar eskalerte handelskonflikten betydelig etter at president Trump truet med å innføre 25 prosent straffetoll på all import fra Mexico og Canada. Mot slutten av måneden bekreftet han at tiltaket vil tre i kraft i begynnelsen av mars. Samtidig har USA innført 20 prosent straffetoll på kinesiske varer, fordelt over to runder i februar og mars. Trump har også varslet en mulig 25 prosent toll på import fra EU.

Responsen har vært umiddelbar. Både Canada og Kina har innført mottiltak i form av økte tollsatser på amerikanske varer. Dette forsterker frykten for en omfattende og langvarig handelskrig, som kan føre til økt inflasjon og lavere økonomisk vekst. Mange selskaper står overfor økt usikkerhet rundt etterspørselen etter sine produkter, risiko for forstyrrelser i forsyningskjedene og høyere kostnader. Denne usikkerheten kan også dempe investeringsviljen.

Som om ikke handelskonflikten var nok, har Trump truet med å trekke amerikansk støtte til Ukraina dersom landet ikke snarlig inngår en fredsavtale med Russland. Dette tyder på at Trump ønsker å redusere USAs forsvarsutgifter og skyve en større del av byrden over på Europa.

Det er fortsatt uklart om Trumps politiske tiltak er permanente eller først og fremst taktiske pressmidler for å oppnå innrømmelser fra andre land. Vi mener han vil være forsiktig med å innføre politikk som skader makroøkonomien og kapitalmarkedene betydelig.

Rentenedgang

Den makroøkonomiske usikkerheten har bidratt til økte forventninger om rentekutt. Ved inngangen til mars priser markedene inn at Federal Reserve vil kutte renten tre ganger i år, til 3,7%. ECB ventes å kutte renten 3–4 ganger, til 1,9%, mens Norges Bank sannsynligvis vil gjennomføre sitt første kutt i mars, etterfulgt av ytterligere to kutt i løpet av året, til 3,8%.

Den amerikanske tiårige statsobligasjonsrenten falt med 33 basispunkter i februar, til 4,21 %, mens tilsvarende renter i Europa falt mer marginalt.

Aksjemarkedene

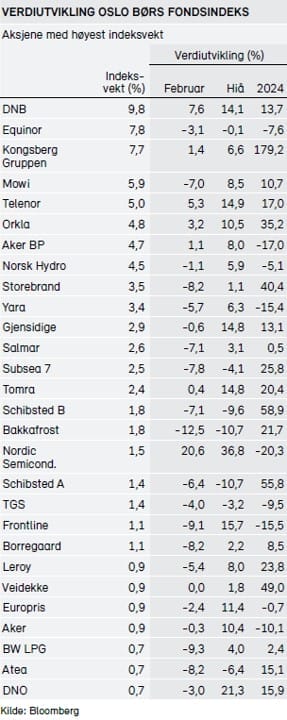

Februar var en svak måned for globale aksjemarkeder. Verdensindeksen falt 0,9% målt i kroner og 0,7% i USD. S&P 500 var ned 1,3%, mens den japanske Topix-indeksen falt 3,8% i lokal valuta. På Oslo Børs falt fondsindeksen med 2,0%, men den er fortsatt opp 4,5% hittil i år.

Nordiske og europeiske aksjer hadde derimot en solid utvikling, med oppgang på henholdsvis 3,1% (VINX) og 3,4% (Stoxx 600).

Hittil i mars har frykten for handelskrig preget markedene og bidratt til videre kursfall. Et lyspunkt har vært utsiktene til kraftig økte forsvarsinvesteringer i Europa, noe som har ført til en sterk reprising av europeiske forsvarsaksjer. Norske Kongsberg Gruppen er blant selskapene som har dratt nytte av denne utviklingen.