Økt risikoappetitt i kapitalmarkedene bidro til å løfte verdens børser i desember. Bakgrunnen for de bedrede utsiktene var blant annet nyheter om at omikron-viruset gir mindre alvorlig sykdom enn sin forgjenger, delta. Sykliske sektorer og reiseliv ledet an i oppgangen. Markedene later ikke til å ha blitt veldig skremt av økt inflasjon. Dette på tross av at den amerikanske sentralbanken hevet rentekurven og fjernet omtalen av inflasjonen som «forbigående» i forbindelse med sin rentebeslutning i midten av måneden. Gassprisene har bidratt til å dra opp prisveksten i Europa, men falt betydelig i desember. Russlands president Vladimir Putin beordret nylig 100.000 soldater til grensen mot Ukraina. Russiske gassleveranser kan derfor bli mer usikre i tiden fremover.

Markedsrapport desember 2021

Oslo, 7. januar 2022

Konjunkturer og råvarer

Den økte risikoappetitten i kapitalmarkedene i desember indikerer at de makroøkonomiske utsiktene er blitt noe bedre den siste måneden, etter motsatt utvikling i november.

Omikron-viruset utgjør fortsatt en viktig usikkerhetsfaktor. Mange land har skjerpet smittevernstiltakene for å begrense den ekstremt raske spredningen av viruset og forsøke å unngå at kapasiteten på sykehusene sprenges. Heldigvis ser det ut til at vaksiner og tidligere gjennomgått sykdom i stor grad forhindrer alvorlig sykdomsforløp. Markedene later til å tro at de økonomiske konsekvensene vil være relativt kortvarige og overkommelige. Forhåpentligvis har de rett.

Vi jobber for tiden med å utforme vårt syn på de makroøkonomiske utsiktene til rapporten «Økonomiske Utsikter», som slippes på tampen av denne måneden. Vår arbeidshypotese er at veksten i 2022 vil bli relativt god. Veksten får seg nok en knekk i første kvartal, men vil deretter trolig få et nytt løft etter hvert som omikron-bølgen legger seg. Pengepolitikken vil bli strammet inn i flere land, men ikke så mye at den økonomiske veksten knekker og risikoappetitten i kapitalmarkedene kollapser.

Risikoen i forhold til dette scenariet ligger nok mest på nedsiden. Foruten koronaviruset er utviklingen i inflasjon, pengepolitikk, det kinesiske eiendomsmarkedet og geopolitikk viktige risikofaktorer å følge med på fremover.

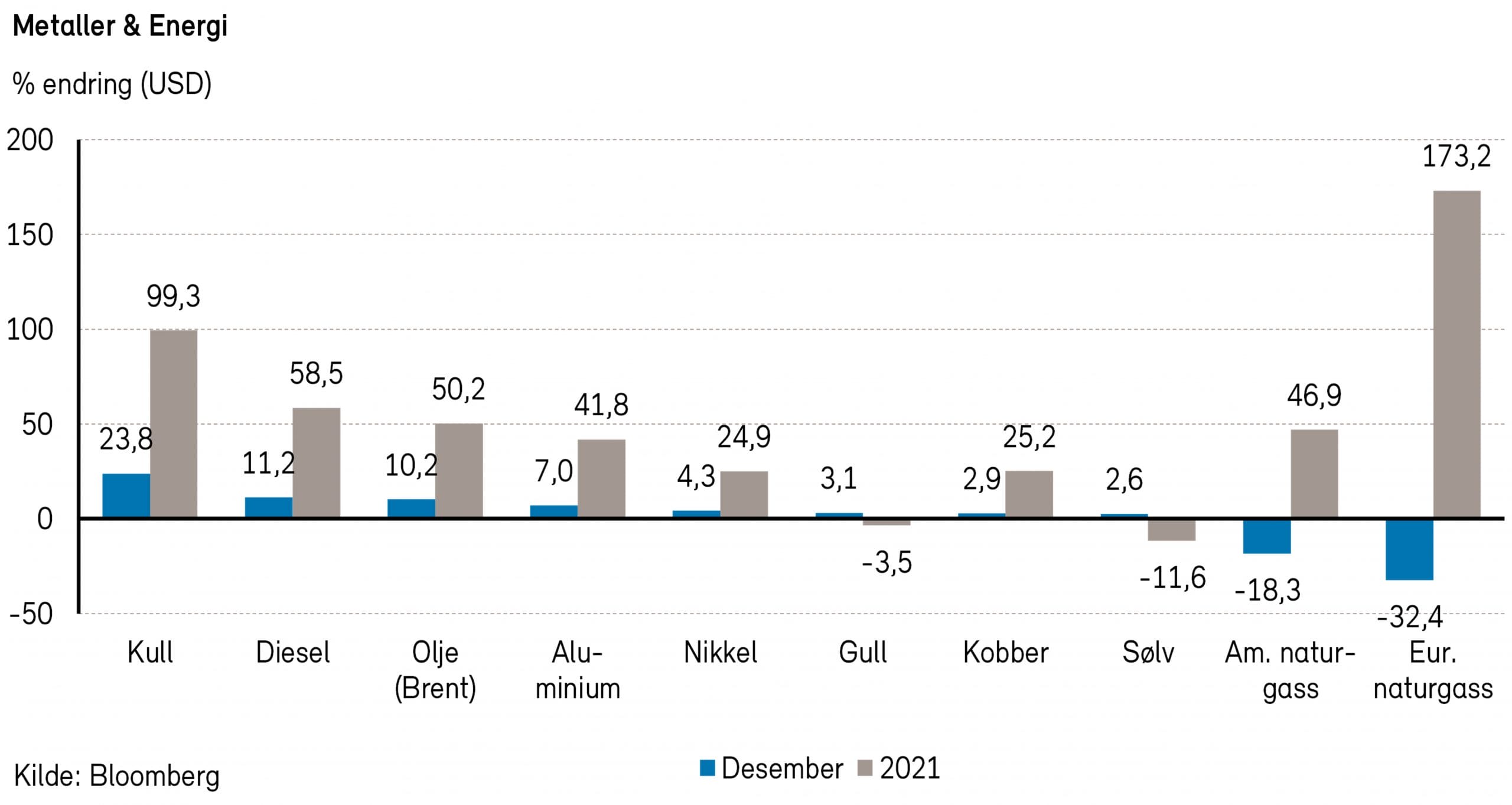

Rogers råvareindeks steg over 7% i desember og endte 2021 med en oppgang på 42%. I desember bidro alle underindeksene positivt. I 2021 har også alle underindeksene bidratt positivt med energindeksen som den klart mest positive.

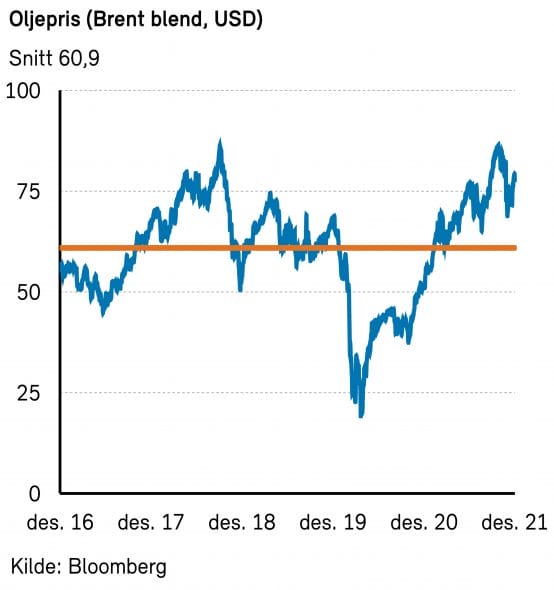

Rogers energiindeks steg mer enn 11% i desember, målt i USD. Indeksen endte 2021 med en oppgang på hele 66%. Brent- og WTI-oljen steg mellom 12% og 16% i forrige måned, og endte på henholdsvis 79,3 USD per fat og 77,0 USD per fat. Naturgassprisene falt kraftig også i desember med en nedgang for Henry Hub på -22%. Henry Hub prisene er allikevel over 40% høyere enn ved årets start, målt i USD.

De europeiske gassprisene falt også kraftig i desember, og på årets siste dag var prisene helt nede på nivåer sist sett i september i fjor. I 2021 har likevel gassprisene i Europa økt kraftig og er nærmere tre ganger så høye som ved starten av året. Ved inngangen til 2022 er det geopolitikk som opptar gassanalytikerne. En større konflikt mellom Russland og Ukraina kan føre til mindre gasseksport til Europa, dette vil eventuelt legge ytterligere press på allerede lave europeiske gasslagre.

OPEC+ holder seg foreløpig til planen om å øke oljeproduksjonen med 0,4 millioner fat per dag. OPEC+ øker produksjonen på tross av at de forventer et tilbudsoverskudd i første halvår. Når oljeprisen ikke faller nevneverdig på disse nyhetene, er det sannsynligvis fordi markedsaktørene nå tror at OPEC+ ikke vil kunne produsere like mye som de tidligere har gjort. Store underinvesteringer de siste årene kan ha ført til at OPEC+ sin ledige kapasitet er lavere enn hva man tidligere har lagt til grunn. På tross av at omikronbølgen feier over verden, holder oljeetterspørselen seg godt foreløpig. Når verden åpner opp igjen, ligger det potensielt over 2 millioner fat per dag i latent etterspørsel fra flyindustrien.

Rogers metallindeks steg nærmere 4% i desember og endte opp over 14% i 2021, målt i USD. Prisene på aluminium og kobber steg i desember (henholdsvis 7% og 3%), og er med det opp 29% og 25% i 2021, målt i USD. Prisene på gull og sølv falt med henholdsvis 4% og 13% i 2021, på tross av oppgang i desember.

Rogers jordbruksindeks steg over 5% i desember og endte med det opp over 35% for året. Lakseprisene ligger an til å holde seg på rundt 63-64 kroner per kilo i starten av januar. Ved inngangen til fjoråret var prisene helt nede på 40-tallet.

Selskaper innen fornybar energi fikk to dårlige nyheter i desember. I midten av måneden kom det et lovforslag i California som vil gjøre det mindre attraktivt å bygge ut solcellepanel på private hustak. Forslaget er fremmet for å avhjelpe strømnettet i delstaten, og en endelig avgjørelse er ventet mot slutten av januar måned. I tillegg er det usikkert om President Biden vil få flertall i senatet for sin Build Back Better Ac. Den demokratiske senatoren Joe Manchin gikk i desember ut og sa at han ikke kan støtte planen slik den nå foreligger. I forslaget er det satt av over 500 milliarder USD til klima og fornybar-investeringer. Vi mener fortsatt de lange linjene peker mot netto-null-utslipp og store investeringer innenfor denne sektoren, men som disse to tilfellene viser kan det være mange skuffelser på veien.

Vedlikehold på noen franske atomreaktorer i desember har ført til at fastlands-Europa har måttet ty til mer fossile energikilder for å møte kraftetterspørselen. Dette har vært med å drive karbonprisene til hele 86 EUR per tonn.

Renter, inflasjon og valuta

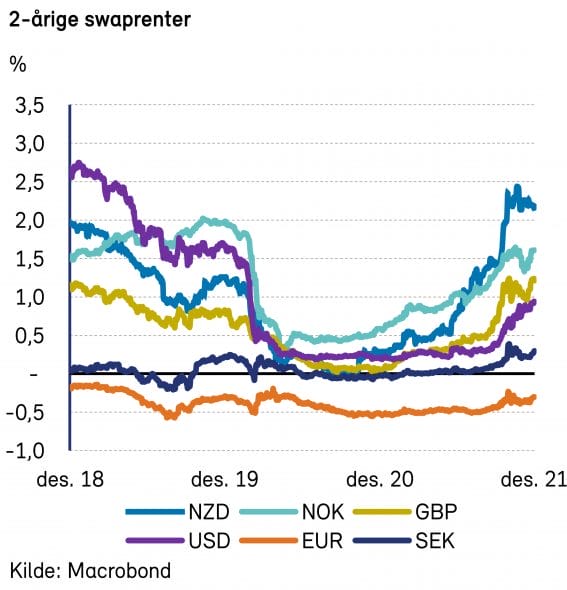

På sitt møte i midten av desember vedtok sentralbanken i USA som ventet å øke tempoet i nedtrappingen av sine verdipapirkjøp («tapering»). Disse verdipapirkjøpene vil dermed være avsluttet innen i midten av mars, noe som åpner døren for at Fed vil kunne heve renten allerede ved sitt mars-møte. Sentralbanken varslet at det ligger an til tre renteøkninger i år. Årsaken til at Fed ønsker å lette foten fra gasspedalen noe raskere enn tidligere indikert, er at den høye inflasjonstakten synes å være mindre midlertidig enn antatt. Den årlige veksten i den amerikanske konsumprisindeksen nådde hele 6,8% (4,9% justert for mat og energipriser).

I Eurosonen var prisene 4,9% høyere enn for ett år siden (2,6% justert). ECB legger ikke opp til renteøkninger i år, men varslet i desember at verdipapirkjøpene fremover vil skaleres ned.

Verdipapirkjøp under kriseprogrammet «PEPP» skal avsluttes innen utgangen av mars, som tidligere indikert, mens de ordinære verdipapirkjøpene («APP») økes noe i andre og tredje kvartal for å kompensere. Sistnevnte vil fortsette inntil det er aktuelt å heve renten. Bakgrunnen for en viss innstramming i pengepolitikken er en betydelig opprevidering av inflasjonsutsiktene for 2022 og 2023. En renteoppgang kan muligens komme i 2023, dersom lønnsveksten tiltar.

Lange renter steg noe i desember. I USA steg tiårs statsobligasjonsrente med seks basispunkter, mens tilsvarende rente i Tyskland steg med 17 punkter.

Den siste tids styrking av US dollar stoppet opp i desember, men valutaen holdt stillingen mot euro. Den norske kronen styrket seg med tre prosent mot dollar, i tråd med økt risikoappetitt i markedene, økt oljepris og en ny renteøkning fra Norges Bank.

Geopolitiske forhold

Vladimir Putin beordret 100.000 soldater til grensen mot Ukraina i desember. Russiske styresmakter nekter for å ha noen invasjonsplaner, men den ukrainske forsvarsministeren mener Russland forbereder en storskala militæroffensiv i slutten av januar.

Russland har også fremsatt en rekke krav mot NATO i desember, bl.a. vetorett mot utvidelse østover og tilbaketrekking av internasjonale styrker i Polen og Baltikum. NATO kan ikke akseptere de russiske kravene, men president Biden snakket direkte med president Putin den 30. desember. Presidentene har blitt enige om å føre sikkerhetssamtaler så snart som mulig i januar.

Øst-Ukraina kan komme i spill i 2022 om ikke samtalene mellom USA og Russland fører frem. Russiske gassleveranser til EU kan da bli mer usikre. Samtidig risikerer Russland betydelige økonomiske sanksjoner. Dermed hefter det stor usikkerhet ved de økonomiske vekstanslagene for Ukraina og Russland for 2022, og for grensekryssende varehandel i Øst-Europa.

Vi vil omtale handels- og geopolitiske problemstillinger nærmere i vårt skriv om «Økonomiske utsikter for 2022».

Norsk økonomi

Ved Norges Banks rentemøte i desember ble styringsrenten økt med 25 basispunkter til 0,5%. Arbeidsledigheten har falt videre, og Norges Bank anslår at kapasitetsutnyttelsen er «over et normalt nivå». Smitteutviklingen kan imidlertid legge en demper på aktiviteten.

Nordea Markets anslår vekst i konsumprisindeksen på 3,5% for 2021. Kjerneinflasjonen havner ifølge samme meglerhus på 1,7%. Kommende mandag får vi svaret, da publiserer SSB konsumprisindeksen for desember og inflasjonstall for hele året.

Strømprisene er blant faktorene som har drevet inflasjonen mot slutten av året. Inkludert nettleie var strømprisen for Sørøst-Norge ca. fem ganger høyere enn desember i 2020 (SSB). Strømsjokket har, sammen med generell kostnadsinflasjon, vært med på å øke arbeidstakernes forventning til lønnsoppgjøret.

Pengepolitikken er fortsatt ekspansiv, men med økt inflasjon vil Norges Bank presses til å sette opp renten. Rentebanen tilsier en gradvis innstramming mot 2024, mot en mer normalisert styringsrente på 1,75%. Rentebanen er lite endret siden forrige rapport. Den norske kronen styrket seg henholdsvis to og tre prosent mot euro og amerikanske dollar.

Internasjonale aksjemarkeder

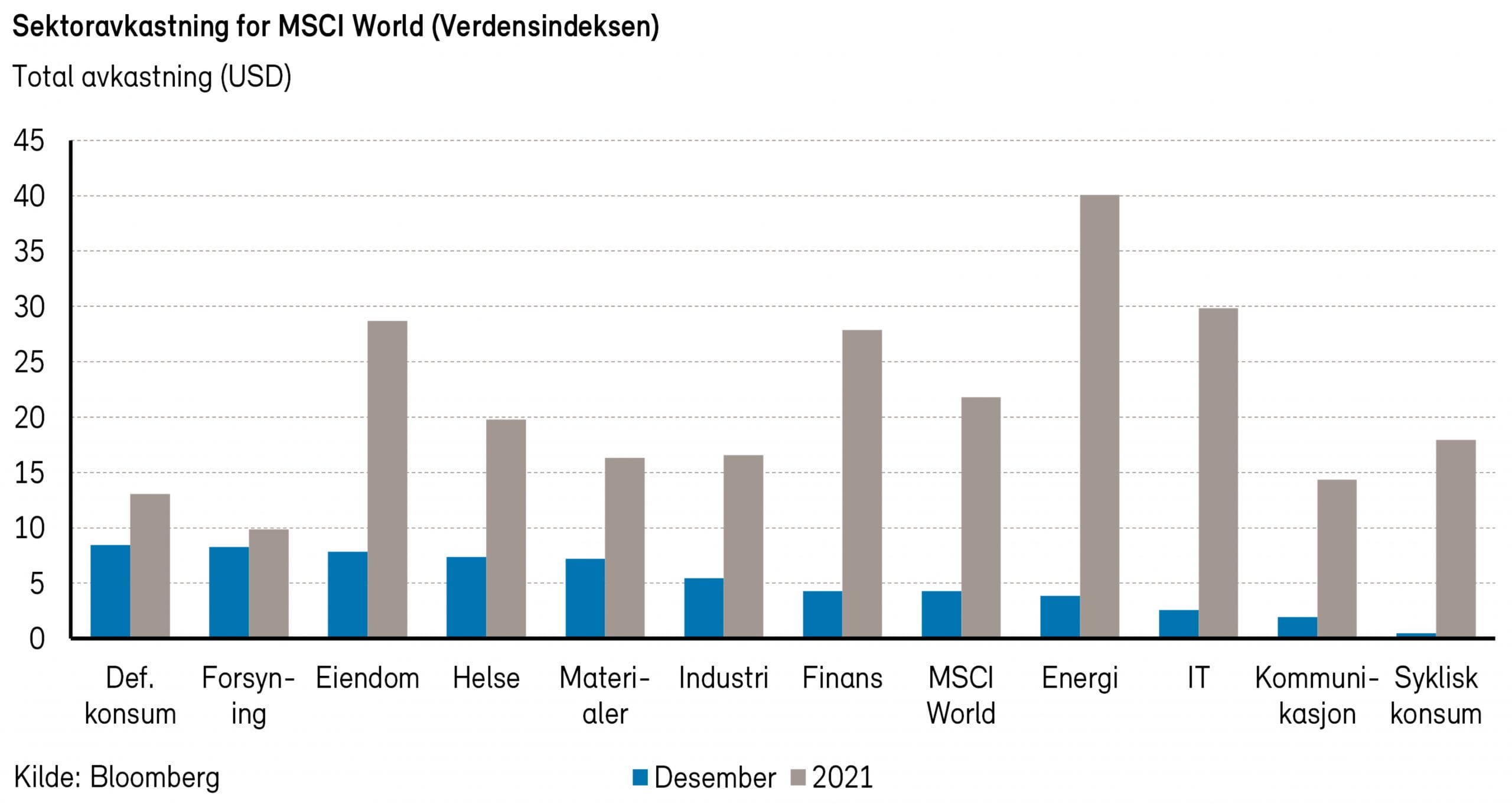

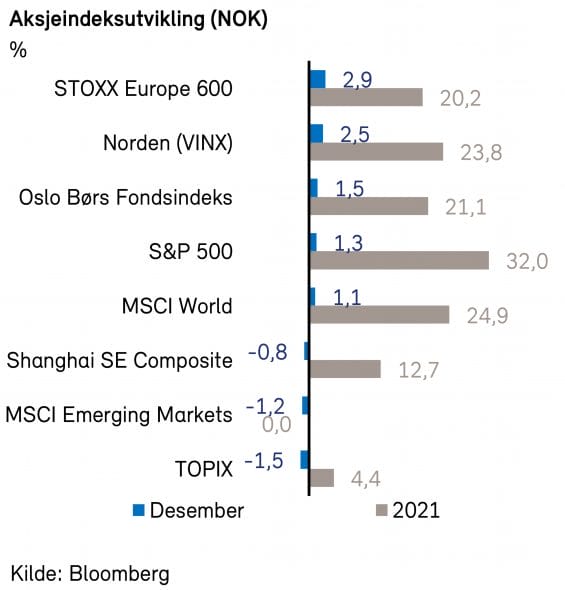

Aksjemarkedene avsluttet året sterkt, i takt med avtagende frykt for den nye omikron-varianten av koronaviruset. Verdensindeksen (MSCI World Index) steg 4,3% i USD (+1,1% i NOK), dette på tross av stigende inflasjon og stigende korte og lange renter i USA og Europa. Den amerikanske sentralbanken hevet rentekurven og fjernet omtalen av inflasjonen som «forbigående» i forbindelse med sin rentebeslutning i midten av måneden.

Positive nyheter rundt omikron var med på å løfte aksjemarkedet i desember. Omikron ser ut til å ha betraktelig lavere sannsynlighet for alvorlig sykdom sammenliknet med delta. Aksjemarkedet later også til å riste av seg frykten for ukontrollerbar inflasjon, på tross av de fortsatt høye konsumprisveksttallene som kom i løpet av måneden.

S&P 500-indeksen endte opp 4,5% i USD (+1,3% i NOK). De defensive sektorene gjorde det best, med defensivt konsum (+10%), eiendom (+10%) og forsyning (+9%). Den dårligste sektoren, syklisk konsum, var omtrent flat. Av enkeltnavn var det Apple (+7%) som hadde det desidert største positive bidraget etter en ny fantastisk måned. På den negative siden bidro Nvidia (-10%) mest negativt.

Den europeiske STOXX Europe 600-indeksen var opp 5,4% i EUR (2,9% i NOK) i desember. Alle enkeltsektorene hadde positiv avkastning og det var industri (+7%) og materialer (+6%) som var sterkest. Eiendom (+2%) og informasjonsteknologi (+3%) gjorde det relativt sett dårligst. Sterkeste enkeltbidrag kom fra Nestlé, som var opp 5% i desember. Mest negativt bidro Hermes (-7%), som hadde en svak måned etter en veldig sterk oktober og november.

De nordiske aksjemarkedene (VINX Index) steg 2,5% (i NOK) i desember. I Norden var det syklisk konsum som var den sterkeste sektoren (+7%), mens eiendomssektoren gjorde det svakest (-4%). På aksjenivå var det spillselskapet Evolution (+31%) som hadde det største positive bidraget. Aksjen kom sterkt tilbake etter et stort fall i november. Svakeste bidrag i november kom fra EQT (-10%), og Vestas (-11%), som hadde en ny dårlig måned.

Det norske aksjemarkedet

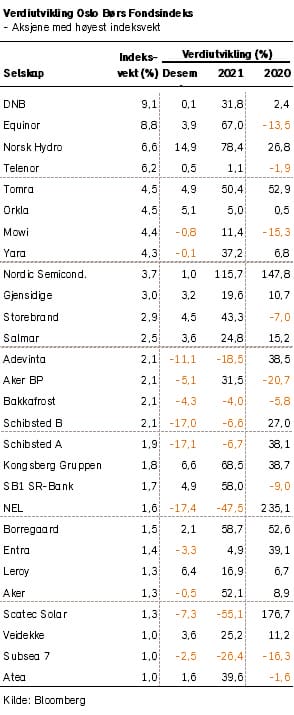

Fondsindeksen på Oslo Børs steg 1,5% i desember og endte 2021 med en oppgang på 21,1%.

Materialer var den største positive bidragsyteren i desember med et bidrag på 0,9%-poeng. Finanssektoren bidro med 0,6%-poeng, mens defensivt konsum bidro med 0,5%-poeng. Det største negative bidraget kom fra kommunikasjonstjenester med -0,8%-poeng, mens IT-sektoren bidro med -0,1%-poeng.

Av enkeltaksjer var det Norsk Hydro (+18%) som var største bidragsyter til indeksens oppgang i desember. Equinor (+3%), Orkla (+7%) og Telenor (+4%) var også markant opp forrige måned. På den negative siden utmerket Adevinta og Schibsted seg (-11% og -17%). Også NEL (-20%), AkerBP (-5%) og Kahoot (-9%) bidro negativt i desember.

For 2021 var det finans, energi og materialer som bidro mest til indeksens oppgang. Disse tre sektorene hadde en gjennomsnittlig vekt i indeksen på 44%, men sto for hele 17%-poeng av indeksen oppgang på 21,1%. Eiendom, kommunikasjonstjenester og forsyning var de sektorene som leverte svakest avkastning i fjor.

Equinor (+67%) bidro alene med over 5%-poeng av indeksens oppgang. Høyest avkastning finner vi imidlertid innen shipping hvor MPC Container (+288%), Golden Ocean (+133%) og Wallenius Wilhelmsen (+118%) var de aksjene som gjorde det aller sterkest i fondsindeksen. På den andre siden bidro Scatec og Nel med henholdsvis -1,7%-poeng og -1,5%-poeng. Aller svakest av indeksen aksjer var flyselskapet Norwegian med en nedgang på -74%.

Det nordiske høyrentemarkedet

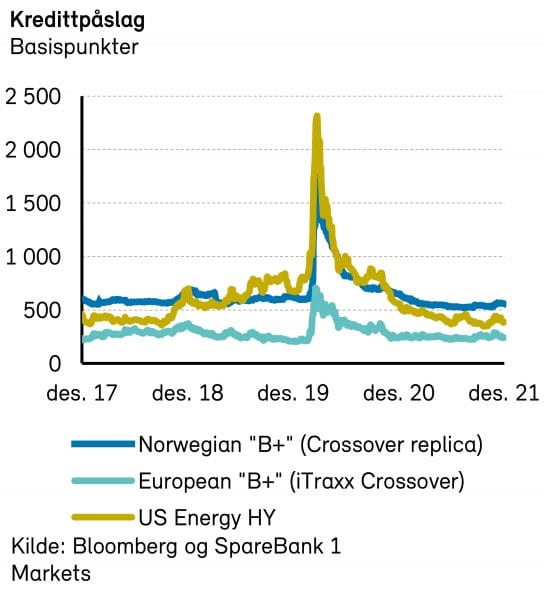

Stemningen var god i det nordiske høyrentemarkedet i desember, med en avkastning på 0,6% for DNBs nordiske høyrenteindeks. Avkastningen kom ca. 50/50 fra løpende renteinntekt og reduserte kredittpåslag. Påslagene falt til 459 bp (-10 bp), og ligger på historisk lave nivåer. For hele 2021 kunne investorene glede seg over solide 8,7% avkastning. Kredittpåslagene har gjennom året falt 119 bp.

Indeksen til DNB har kredittdurasjon på 2,7 år, og reduksjonen i risikopremie forklarer dermed i overkant av 3%-poeng av avkastningen. Resten (5-6%-poeng) er renteinntekt. Mislighold og tap har i både desember og for 2021 som helhet vært på rekordlave nivåer.

Som vanlig var desember en relativt rolig måned i primærmarkedet, med omtrent NOK 15 mrd. i nyutstedelser. Flere kjente selskaper benyttet imidlertid vinduet før dette «stengte» midt i desember. Den største obligasjonen ble satt av shipping-aktøren Altera Shuttle Tankers (USD 180m). Altera er et fint selskap, med stabil forretningsmodell og inntjening. Dessverre har morselskapet prioritert utbytte fremfor flåtefornyelse, og gjeldsgraden er følgelig økende. Refinansieringen av deres eksisterende lån var derfor ikke enkel. Etter en tøff prosess endte lånet på 9,5% fastrente, krydret med utstedelseskurs på 97. Med 4 år til forfall kan investorene dermed se frem til 10,25% årlig avkastning (hvis alt går bra).

Primærmarkedet har gjennom året vært rekordsterkt. Rett under NOK 200 mrd. i nyutstedelser er soleklar ny rekord. Den gamle rekorden fra 2018 var til sammenligning på ca. NOK 120 mrd. Ketchup-effekten fra 2020 («kun» NOK 90 mrd. i totalt emisjonsvolum) er antageligvis nå fullt og helt tatt ut.

Den norske tremånedersrenten (NIBOR) står ved utgangen av 2021 i ca. 1%, som er en dobling fra årets start. Vi forventer at det blir minst tre rentehevninger i 2022, og at dette vil drive tremånedersrenten enda høyere. For høyrentemarkedet er dette hovedsakelig positivt, grunnet den store andelen flytende rente (lav rentedurasjon). Høyere NIBOR gir høyere løpende avkastning. Likevel er det generelle rentenivået fortsatt lavt, og investorene vil bli presset utover på risikoskalaen. Både aksje- og høyrentemarkedet nyter godt av kapitalflyten dette medfører. Høyrentemarkedet ser fortsatt attraktivt ut, tross solid avkastning i 2021. Den løpende renteinntekten er god, og kursutviklingen i begrenset grad eksponert mot rentenivået (hovedsakelig flytende papirer). I tillegg forventer vi at det svært lave misligholdet vil vedvare i det mellomlange bildet.

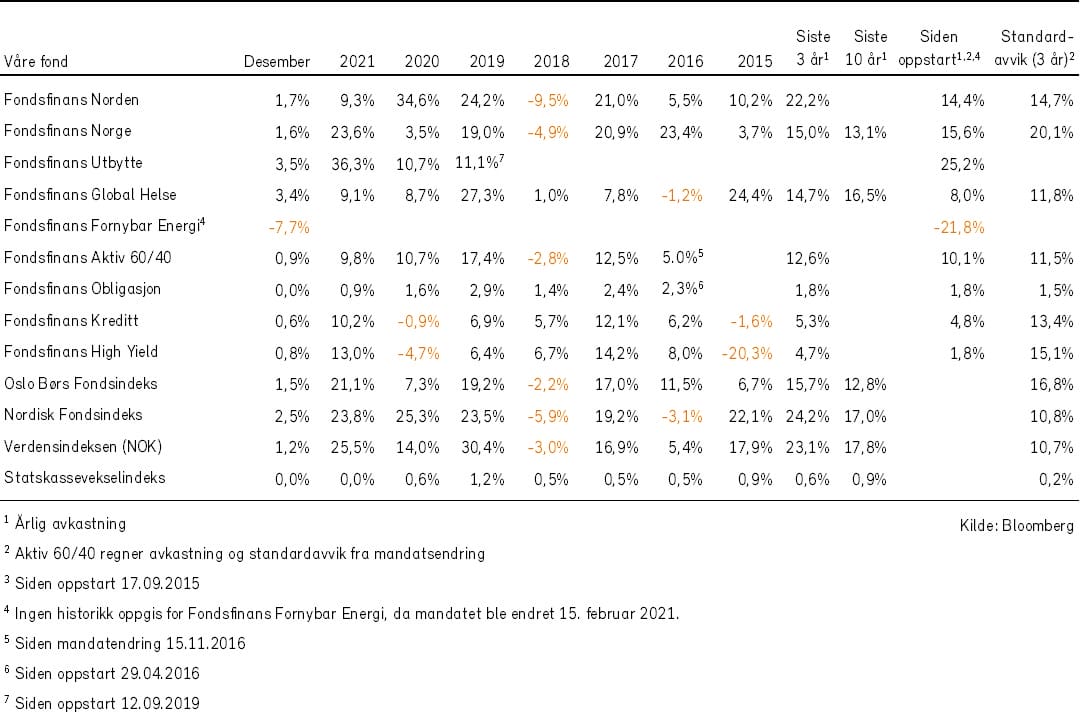

Historisk utvikling for våre fond