I desember var det en kraftig nedgang i prisene på råolje og gass. Samtidig svekket verdien av NOK seg mot de fleste valutaer.Til tross for at den amerikanske sentralbanken endret styringsrenten for første gang siden 2008, ved å øke renten til 0,5%, svekket verdien av USD seg mot euro. Globalt skjedde det en økning i langsiktige statsrenter. Regnet i USD var det en negativ verdiutvikling i globale aksjemarkeder.

Markedsrapport desember 2015

Publisert 07.01.2016Konjunkturer og råvarer

I sum synes utsiktene for den globale økonomiske veksten ikke å ha endret seg vesentlig, og veksten forventes å bli noe høyere i 2016 enn i 2015. I mange land synes det for tiden vanskelig å oppnå høy vekst uten at det skjer endringer i handelspolitiske og økonomiske rammebetingelser.

Herunder blir Europas handel med Russland for tiden begrenset som følge av president Putins aggresjon mot Ukraina. Med bakgrunn i det gode økonomiske aktivitetsnivået i USA ble den amerikanske sentralbankrenten hevet med 0,25% poeng til 0,5%. Dette var den første renteendringen av Federal Reserve siden 2008. I forhold til tidligere praksis burde den amerikanske sentralbankrenten ha blitt hevet tidligere, og renten burde nå også ha vært på et høyere nivå. Den generelle oppfatningen i markedene er derfor at amerikanske renter vil bli ytterligere hevet i 2016 og 2017. På grunn av valutastyrkingen for USD i de siste årene spriker de økonomiske prognosene med hensyn til videre vekstmuligheter for amerikansk økonomi. Europeiske konsumenter får fortsatt bedret kjøpekraften som følge av den kraftige nedgangen i energiprisene. Denne effekten har antagelig ikke fått fullt gjennomslag i europeisk økonomi.

Verdensøkonomien blir dels tynget av stor ufred i flere store land i Midt-Østen og svakere økonomisk utvikling i noen av de oljeproduserende landene. På den annen side er det fortsatt en god økonomisk vekst i en del befolkningsrike land i både Afrika og Asia. Det er kanskje særlig høye forventninger til den økonomiske utviklingen i India. Veksten i Kina er fortsatt høy, men den vil i tiden fremover dels bli vridd mot andre områder enn i de siste årene. I sum synes det for tiden vanskelig å få til en global økonomisk vekst som er noe særlig over 3%.

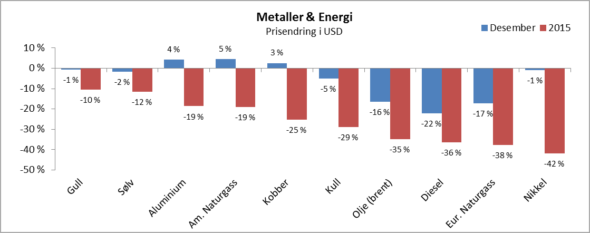

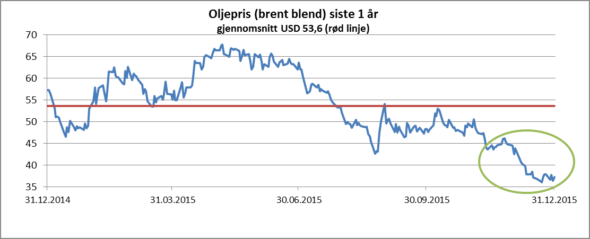

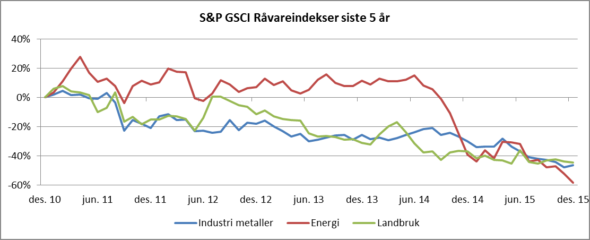

Det var en stor nedgang i olje- og gasspriser i desember, og Brentoljen falt over -16%. I løpet av måneden var oljeprisen endog periodisk lavere enn årsskiftenoteringen, som var noe over 37 USD. Et slikt lavt oljeprisnivå ble sist registrert i slutten av 2008, og før det i 2004. Oljeprisen (Brent) har i 2015 falt -35% i USD, som tilsvarer -23,1% i NOK. Gjennomsnittsprisen for Brent-olje var 54 USD i 2015 mot 99 USD i 2014.

Regnet ut i fra gjennomsnittspriser var det en nedgang på -45 % for oljeprisen i 2015. Nedgangen i oljeprisen skyldes at oljeproduksjonen har vært betydelig høyere enn etterspørselen, samtidig som Saudi-Arabia, OPECs største produsent, ikke vil redusere produksjonen. Med dagens lave oljepris vil skiferoljeproduksjonen i USA normalt ikke være lønnsom.

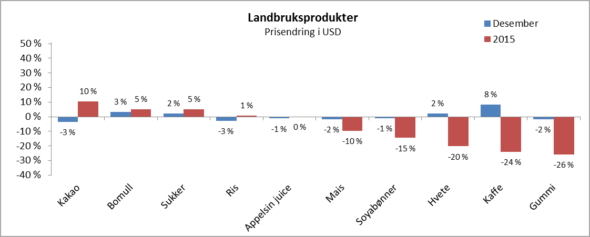

Andre råvarer utenfor energi hadde en noe mer blandet prisutvikling, med generelt mindre utslag. For noen landbruksprodukter er det tegn til en svak prisoppgang, endog regnet fra årsskiftet. Vær og klimaproblemer forårsaker fortsatt store svingninger i prisene på landbruksprodukter. Rogers internasjonale råvareindeks falt med -4,6% i desember, og falt med -26,1% (i USD) i løpet av året. Regnet i NOK hadde råvareindeksen en nedgang på snaue -12,6 % i 2015. Lavere råvarepriser har i år i stor grad bidratt til svært moderate inflasjonstall i mange land i 2015.

Renter og valuta

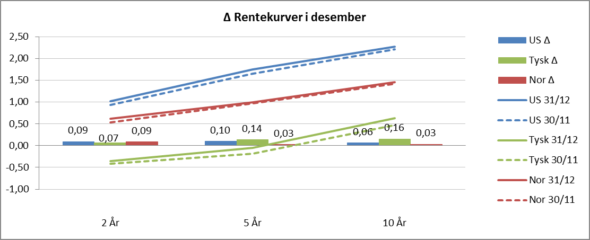

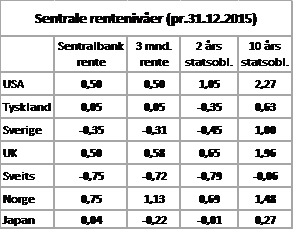

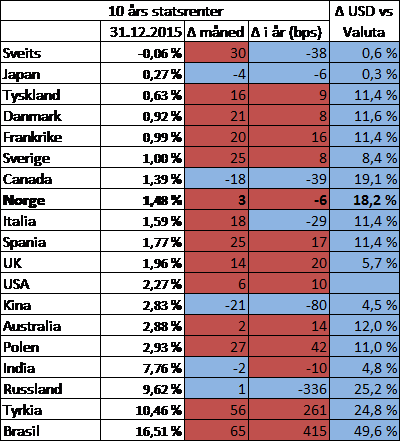

De langsiktige statsrentene steg i Europa i desember. 10-årsrentene i eurosonen og i Storbritannia steg med hhv. 16 og 14 rentepunkter. Oppgangen var noe mer moderat i USA med en oppgang på seks rentepunkter. Den svenske 10-årsrenten steg med hele 25 punkter, mens oppgangen var bare tre punkter i Norge.

Internasjonalt var rentemarkedene i desember i stor grad preget av forventningene om utfallet av rentemøtet i Federal Reserve (FED) i USA. I markedene lå det en overvekt av forventninger om at FED skulle heve renten for første gang siden sommeren 2006. Begivenheten var i forkant døpt «the lift-off», som henspeiler på at dette skal markere slutten på nullrentepolitikken og være den første av mange hevinger frem mot en normalisering av rentenivået i USA. Renten ble hevet med 0,25%-poeng til 0,50%.

En kan særlig merke seg at samtlige medlemmer i Feds pengepolitiske komité (FOMC) stemte for å heve renten, og det signaliseres videre fire rentehevinger på tilsammen 1%-poeng i løpet av 2016.

Rentehevingen markerer slutten på den lange syvårs-perioden uten amerikanske renteendringer, siden Federal Reserve kuttet renten fra 5,25% til 0,25% i kjølvannet av finanskrisen i 2008. Den amerikanske økonomien har kommet seg på fote igjen, støttet av stigende BNP-vekst, økt sysselsetting og ventet tiltagende inflasjon. Markedsutslagene var relativt små i minuttene etter rentebeskjeden, grunnet at rentehevingen var ventet.

¬Norges Bank besluttet på sitt rentemøte i desember å holde styringsrenten uendret på 0,75%. På forhånd hadde 9 av 16 analytikere i en rundspørring ventet at det ville skje et rentekutt på 0,25%-poeng.

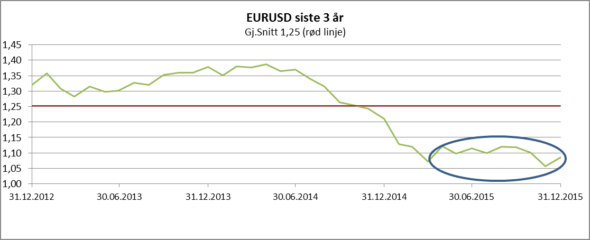

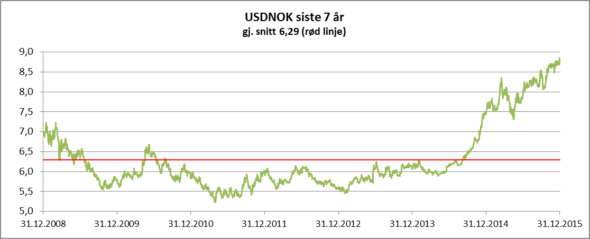

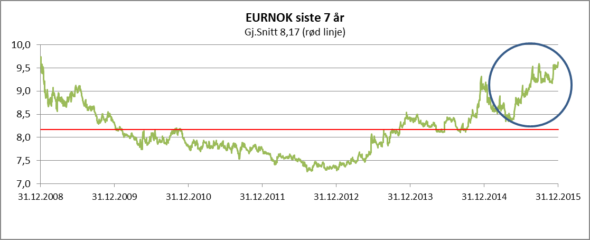

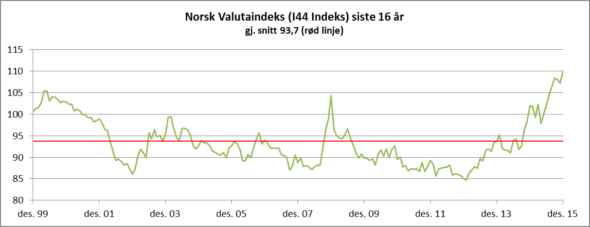

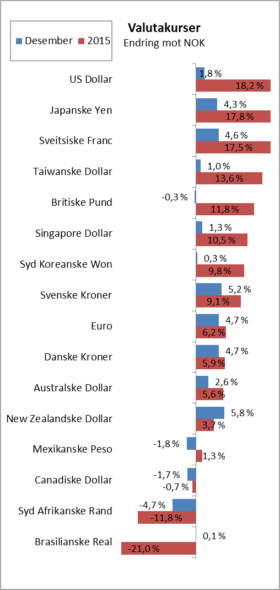

Den norske kronen svekket seg markant i desember, rundt -5% mot Euro, sveitserfranc og japanske yen, samt svenske- og danske kroner. Mot USD svekket kronen seg med i underkant av to prosent. Den importvektede valutaindeksen I44 steg med i underkant av tre prosent og er på sitt høyeste nivå, dvs. svakeste verdi av NOK, siden indeksen ble innført.

Vi kan særlig merke oss at målt etter den veide valutaindeksen har verdien av NOK svekket seg med rundt 30% i løpet av de tre siste årene.

I starten av måneden annonserte den Europeiske sentralbanken (ECB) at de forlenger sitt program for kvantitative lettelser med et halvt år, til mars 2017. (ECB kjøper verdipapirer for 60 milliarder euro i måneden). Etter dette styrket verdien av euro seg mot dollar, det største hoppet på seks år. Noe av euroens svekkelse mot USD tidligere i år ble derved reversert.

Verdien av USD har i 2015 styrket seg mot alle de største valutaene. Japanske yen og sveitsiske franc er to valutaslag som også har opprettholdt en høy verdi i 2015, og som derfor ikke har svekket seg særlig mot USD. De valutaslagene som har hatt en særlig svak verdiutvikling i 2015 har vært brasilianske real, sør-afrikanske rand, kanadiske dollar og norske kroner.

Etter noen måneder med stabile og til dels stigende kurser i en rekke lån i høyrentemarkedet var det et nytt kraftig fall i obligasjonskurser i desember.

Dette skyldes antagelig i stor grad den svake utviklingen i oljeprisen i desember. Oljeprisfallet rammet særlig obligasjoner utstedt av selskaper innenfor drilling-, seismikk- og offshore-supply. Gitt den til tider lave likviditeten i det norske høyrentemarkedet smitter et slikt salgspress også over på kreditter innen andre sektorer. Seismikkselskapet Dolphin Group ASA meldte oppbud i desember, etter at det ikke ble funnet en løsning på finansierings-behovet. Obligasjonsmarkedet hadde før konkursen markedsmessig «nedskrevet» obligasjonskursene i de to lånene utstedt av Dolphin til rundt 15% av pålydende. Nå gjenstår det å se hvilken dividende-utbetaling som obligasjonseierne vil få fra boet.

Kredittpremiene i det europeiske markedet, målt ved iTraxx CrossOver indeksen (75 selskaper i en rekke ulike bransjer), økte med 23 basispunkter (bps) i løpet av desember til 312 bps. For året 2015 var det likevel en nedgang på 39 bps, som tilsvarer en bedring i kredittrisikoen i de selskapene i indeksen.

Dagens kredittpåslag i det norske høyrentemarkedet bør være attraktivt for investorer med en mellomlang til langsiktig investeringshorisont. Utfordringene innen olje- og offshoresektoren er ikke over, og man må forvente enkelte restruktureringer og reforhandlinger av noen låneavtaler. Vi mener likevel at dagens prising av mange selskapsobligasjoner i stor grad tar høyde for dette. Dagens kurser indikerer et meget pessimistisk syn på en rekke selskaper.

Geopolitiske forhold

Når de store politiske og religiøse konfliktene i Midtøsten ikke synes å ha noen åpenbare løsninger som kan aksepteres av partene, er det ikke lett å få redusert de geopolitiske spenningene. I ørkensanden kan dessuten vennskap og fiendskap ofte være svært uoversiktelige og kortvarige. Krigshandlingene i Syria, Irak og Jemen er et resultat av en langvarig strid mellom muslimer med forskjellige tolkninger av de religiøse budskap, men også et utslag av geopolitiske maktkamper.

Dessverre er Saudi-Arabia (sunni) og Iran (shia) hovedsponsorer for hver av de sentrale trosretningene, og deltar også militært i konfliktene.

I Syria driver for tiden bl.a. USA, Russland, Frankrike og Storbritannia med flybombing, men de fleste land kvier seg for å gi seg inn på bakkeoperasjoner. Ikke minst fordi Vestens forsøk på militær tilstedeværelse i Irak og Afghanistan i de siste årene dessverre synes å ha vært både kostbart og lite vellykket.

I forbindelse med den blodige borgerkrigen i Syria vil vi minne leserne om at krigen mellom Irak og Iran i årene 1980 til 1988 medførte mer enn 1 million døde, og at krigen også omfattet kjemisk krigføring.

Som følge av vintervær har de omfattende flyktingestrømmene inn til Europa blitt noe mindre. Det er imidlertid påregnelig at migrantstrømmene på nytt vil øke til våren. EU-samarbeidet knaker for tiden i sine sammenføyninger, bl.a. som følge av de problemene som følger av den store migrasjonen.

Til tross for den store terroraksjonen i Paris i november ble det gjennomført et internasjonalt toppmøte med sikte på å komme frem til bidrag for å løse verdens klimaproblemer. I Paris evnet 186 land å slutte seg til en avtale om å forplikte seg til konkrete mål for reduksjon av klimautslipp. Ambisjonsnivået er at den globale gjennomsnittstemperaturen ikke skal overskride 2 grader over det før-industrielle nivået. Det er en ambisjon med avtalen at alle land skal sette seg konkrete mål for utslippsreduksjon, og kommunisere nye utslippsbidrag hvert femte år. Avtalen vil kunne medføre betydelige endringer i landenes økonomiske politikk, og påvirke næringsutviklingen. Det vil bli særlig interessant å se hvordan Kina har tenkt å løse sine forurensingsproblemer i tiden fremover.

Internasjonale aksjemarkeder

I verdens aksjemarkeder var kursutviklingen urolig og negativ i årets siste måned. I desember falt MSCI World indeksen med -1,9% målt i USD (uforandret i NOK).

Samtidig var volatilitetsindeksen VIX, som er et barometer på svingninger og usikkerhet i det amerikanske aksjemarkedet, på det høyeste nivået siden september.

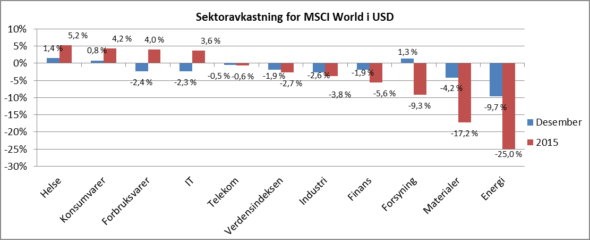

Investorene søkte antatt trygge investeringer i aksjer i helse-, forsynings- og konsumsektorene som var sektorer med registrerte kursoppgang i desember. Aksjer i energisektoren hadde svakest verdiutvikling, og falt -9,7% (i USD) i årets siste måned. For hele 2015 falt Indeksen for store aksjeselskaper i energisektoren med -25% (i USD), men fallet i indeksen var mindre enn nedgangen i oljeprisen.

General Electric, Procter & Gamble og Wal-Mart var blant de selskapene som bidro med god positiv avkastning til verdensindeksen i desember, med en kursoppgang på mer enn 4%. Gleden var dessuten stor blant aksjonærene i kaffeselskapet Keurig Green Mountain, hvor aksjekursen steg 72%. Selskapet mottok et oppkjøpstilbud på 14 milliarder USD fra den tyske Reimannfamilien. Julegleden uteble for aksjonærene i Walt Disney Co. Tross Star Wars-suksess på kino falt aksjen -6,8%.

Ellers bidro store oljeselskaper mye til den negative avkastningen i verdensindeksen. Exxon, BP og Total sank alle mer enn -4% i verdi. Aksjer i gassrørlednings-selskapet Kinder Morgan ble redusert med -36,7% i markedsverdi i desember. Etterspørselen etter selskapets rørledninger har blitt svakere, fordi behovet for gass fra Mexikogulfen har falt med stigende gass-produksjon andre steder i USA.

For året 2015 viste verdensindeksen også en negativ utvikling med et fall på -2,7%, men målt i NOK steg indeksen med 15%.

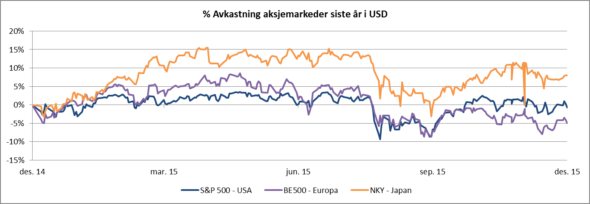

I desember var den negative kursutviklingen i den amerikanske S&P 500-indeksen på linje med verdensindeksen. Årsutviklingen for S&P 500 ble i 2015 noe bedre enn for verdensindeksen. Men det amerikanske aksjemarkedet hadde i 2015 sitt svakeste år siden finansskrisen i 2008, med et fall på -0,7% for S&P 500. Godt over halvparten av selskapene i den amerikanske indeksen hadde verdinedgang i 2015.

Indeksens nedgang ble likevel ikke større fordi det var en svært sterk kursutvikling for fire store selskaper innenfor teknologiområdet; Amazon, Alphabet (tidligere Google), Microsoft og Facebook.

I Europa sank Bloomberg European 500 indeksen -5% i desember (i euro). Ingen sektorer av indeksen steg i verdi. Finanssektoren var spesielt svak, ledet an av stor nedgang (mer enn -11%) for de spanske storbankene Banco Santander og Banco Bilbao. Den europeiske sentralbankens kvantitative lettelser legger press på de europeiske bankenes rentemarginer.

Børsværet var noe mildere i Norden i desember, og den nordiske indeksen (VINX) steg 1,2%. Flertallet av aksjer og sektorer kunne notere kursoppgang i løpet av måneden. Relativt sterk svensk og dansk økonomi kan være en forklaring. Året sett under ett ble også godt for nordiske investorer, og indeksen steg i 2015 med 22,1% i NOK (3,2% i USD).

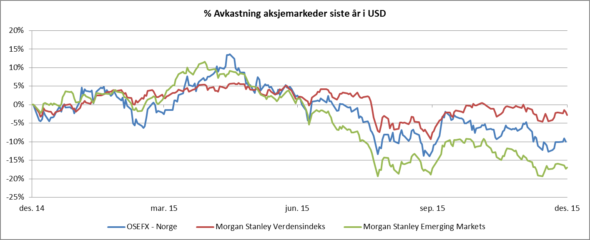

Investorer i fremvoksende økonomier hadde ingen stor grunn til å feire kursutviklingen i 2015. MSCI Emerging Markets-indeksen falt -2,5% i desember, og indeksen var negativ med -17% (i USD) for hele året. Usikkerhet om utviklingen i kinesisk økonomi har lagt en demper på børsoptimismen i Asia. Samtidig har lave råvare-priser rammet økonomien i Russland og Brasil.

Det japanske aksjemarkedet holdt seg derimot godt i 2015. På tross av et kursfall på -3,6% i Nikkei-indeksen i desember, steg markedet med hele 9% i løpet av 2015 i JPY (28% målt i NOK). Statsminister Shinzō Abes økonomiske politikk tilskrives mye av æren for denne utviklingen. Japansk økonomi står imidlertid overfor en stor demografisk utfordring. Dagens japanske befolkning på 127 millioner forventes å falle til 87 millioner i 2060 om befolkningsutviklingen fortsetter som i de siste årene.

Norsk økonomi

I vår forrige markedsrapport for november uttrykte vi et ønske om at: «Når statsfinansene og migrasjonsbølgen til Norge nå bidrar med større finanspolitiske stimulanser i norsk økonomi bør sentralbanken kanskje avstå fra ytterligere rentenedsettelser på rentemøtet i desember?»

Vårt ønske ble innfridd, og Norges Banks hovedstyre vedtok på sitt rentemøte den 16. desember å holde styringsrenten uendret på 0,75%. Imidlertid ble det samtidig uttalt at slik hovedstyret nå vurderer utsiktene kan styringsrenten bli satt ned i løpet av første halvår 2016.

Sentralbanksjefen poengterte at virkningene på norsk økonomi av fallet i oljeprisen og nedgangen i oljeinvesteringene gradvis kommer til syne. Det ventes lavere privat konsum og investeringer, men en ekspansiv finanspolitikk bidrar til å holde etterspørselen etter varer og tjenester oppe. Samlet sett var det etter Norges Banks oppfatning forventninger om at veksten fremover vil bli litt svakere enn tidligere ventet. Arbeidsledigheten ventes dessuten å stige noe mer enn anslått i forrige rapport.

Kronen har dog svekket seg markant, og prisveksten har tatt seg opp. Det ble poengtert og vektlagt at en lav/lavere styringsrente øker risikoen for at veksten i eiendomspriser og gjeld tiltar, og man ønsker å møte denne usikkerheten med å gå varsomt frem i rentesettingen. Budskapet om en lavere fremtidig rente ble derfor forsterket. Veksten ventes å bli svak, men det samme ventes for kronen som således vil holde inflasjonen oppe. Den relativt svake kronen virker i motsatt retning, og bedrer forholdene for Norges eksportrettede industri.

Vurdert mot noen av de sentrale nøkkeltallene som Norges Bank skal og bør styre etter, ville en ny rentenedsettelse i desember etter vår mening ha vært en fullstendig feilaktig pengepolitikk.

Norges Banks (nåværende) hovedmål for penge-politikken skal være å opprettholde en inflasjon på 2,5%. Veksten i konsumprisene (KPI-JAE) har i det siste vært rundt 3%, slik at inflasjonsmålet er i realiteten overskredet. Videre bør Norges Bank ta hensyn til den svært svake verdiutviklingen for NOK i 2015, som har gjort at den internasjonale kjøpekraften av NOK er på et historisk lavmål.

Det norske aksjemarkedet

Parallellt med det store fallet i oljeprisen i desember skjedde det et relativt beskjedent fall i markedsverdien for selskaper notert på Oslo Børs.

Fondsindeksen sank med -2,5%, mens hovedindeksen sank med -2,9%. Til sammenligning falt verdensindeksen med -0,1% i NOK, mens indeksen for aksjeselskaper i land med fremvoksende økonomi falt med -0,7% i NOK. Desember måned ble således nok en måned med svakere verdiutvikling på Oslo Børs enn i mange andre aksjemarkeder.

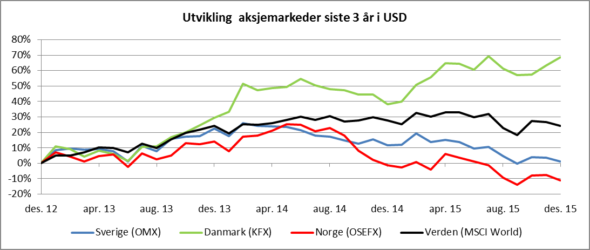

For hele 2015 er det registrert en verdioppgang for fondsindeksen på 6,7% og for hovedindeksen på 5,9%. Regnet i USD har imidlertid verdiutviklingen i år for de brede indeksene på Oslo Børs vært negativ.

For hele 2015 har verdiutviklingen på Oslo Børs vært betydelig svakere enn for verdensindeksen, som steg med 15% i NOK. Det er særlig selskaper innenfor energisektoren som har bidratt til å trekke ned verdiutviklingen for Oslo Børs i 2015. Verdiutviklingen på Oslo Børs i 2015 var imidlertid noe sterkere enn indeksen for de aksjeselskaper i land med fremvoksende økonomi, som falt med -1,8% i NOK.

Vi har i alle markedsrapporter i 2015 gjentatt vårt grunnsyn om at Oslo Børs Fondsindeks i 2015 skulle utvikle seg i intervallet null til +15%. Med fasiten i hånden kan vi si at vår prognose ved årets start var treffsikker.

En kan forøvrig merke seg at i 2015 var det svært vanskelig å oppnå noen særlig positiv avkastning regnet i USD i noen som helst av de store markedene innenfor aksjer eller obligasjoner.

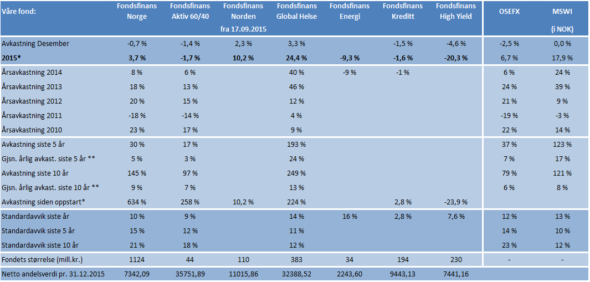

Oversikt over våre fonds historiske utvikling