Det internasjonale pengefondet (IMF) nedjusterte i april sitt anslag for den globale økonomiske veksten, samtidig som anslaget for inflasjonen ble hevet. Russlands krig i Ukraina – som det fryktes kan bli langvarig – fortsetter å bidra til å dempe økonomisk aktivitet. Nullsmittepolitikken i Kina har fått dramatiske konsekvenser for kinesisk økonomi, og for internasjonal varehandel. Kombinasjonen av forsyningskrise, økende energi- og råvarepriser og forventede rentehevinger sendte aksjekursene nedover i de fleste markedene. Lange statsrenter steg kraftig, og den amerikanske dollaren styrket seg.

Markedsrapport april 2022

Oslo, 9. mai 2022

Konjunkturer og råvarer

Det internasjonale pengefondet (IMF) nedjusterte i april sitt anslag for den globale økonomiske veksten i år til 3,6%, ned 0,8%-poeng fra januar-anslaget. Nedjusteringen kom ikke som noen stor overraskelse, og var på linje med OECDs nedjustering i mars.

Krigen i Ukraina vil bidra til å dempe økonomisk aktivitet, ikke bare i de krigførende landene, men også i resten av verden. Redusert handel og økt usikkerhet bidrar til å dempe veksten. Det samme gjør sentralbankenes rentehevinger, som gjennomføres for å dempe det økte inflasjonspresset.

Om IMF får rett i sitt vekstanslag, vil den økonomiske veksten i år bli på linje med gjennomsnittet i årene før pandemien. At det ikke blir verre, skyldes blant annet at koronapandemien er tilbakelagt i de fleste vestlige land. Det ligger an til et solid oppsving innen tjenesteytende næringer som restaurant og reiseliv.

Det er fortsatt stor usikkerhet omkring den økonomiske utviklingen fremover. Det er uklart hvor lenge krigen i Ukraina vil vare, og om det vil bli innført sanksjoner som i større grad påvirker eksporten av russisk olje og gass. I tillegg kan bekjempelsen av koronasmitte i Kina føre til redusert økonomisk aktivitet og økt inflasjon gjennom flaskehalser.

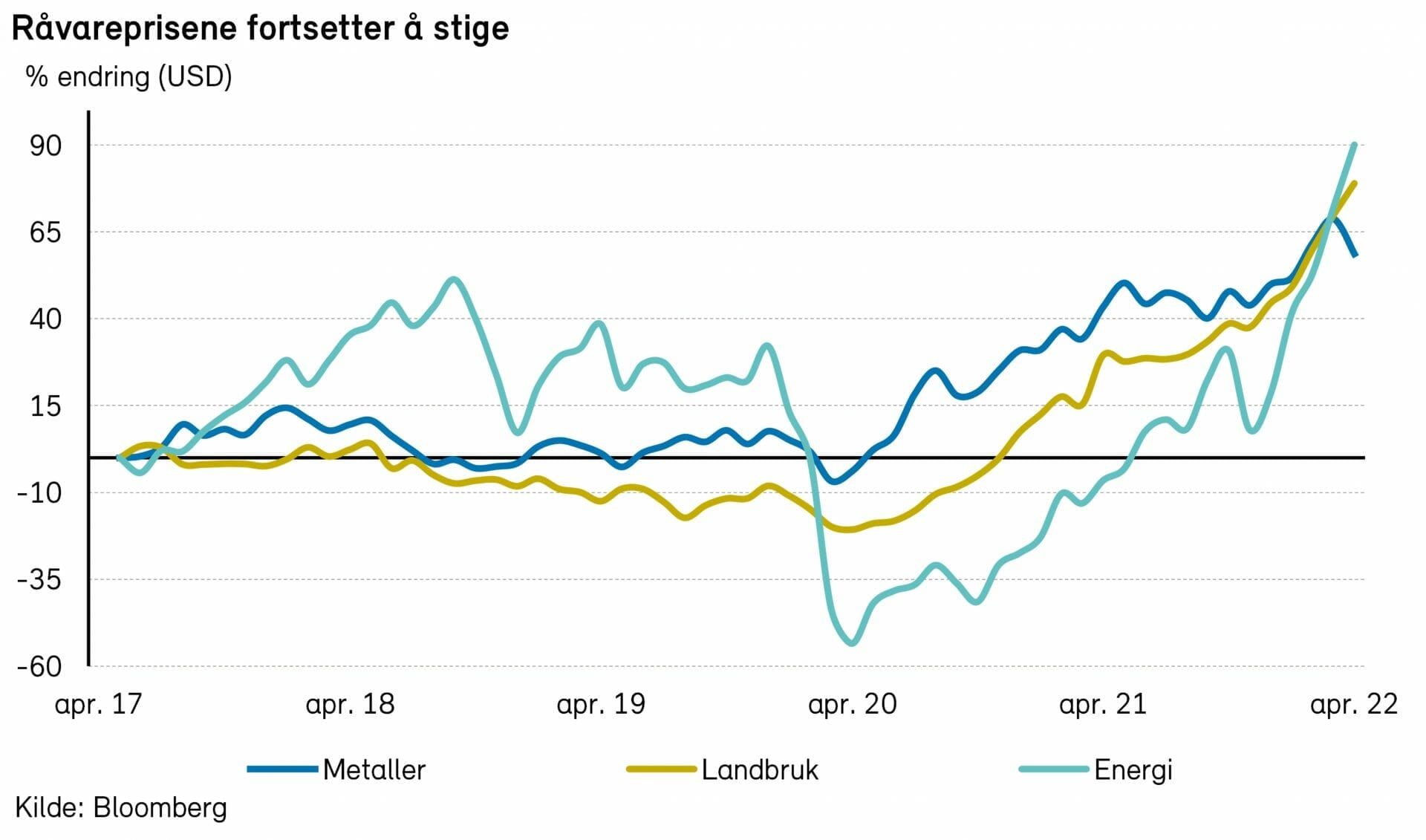

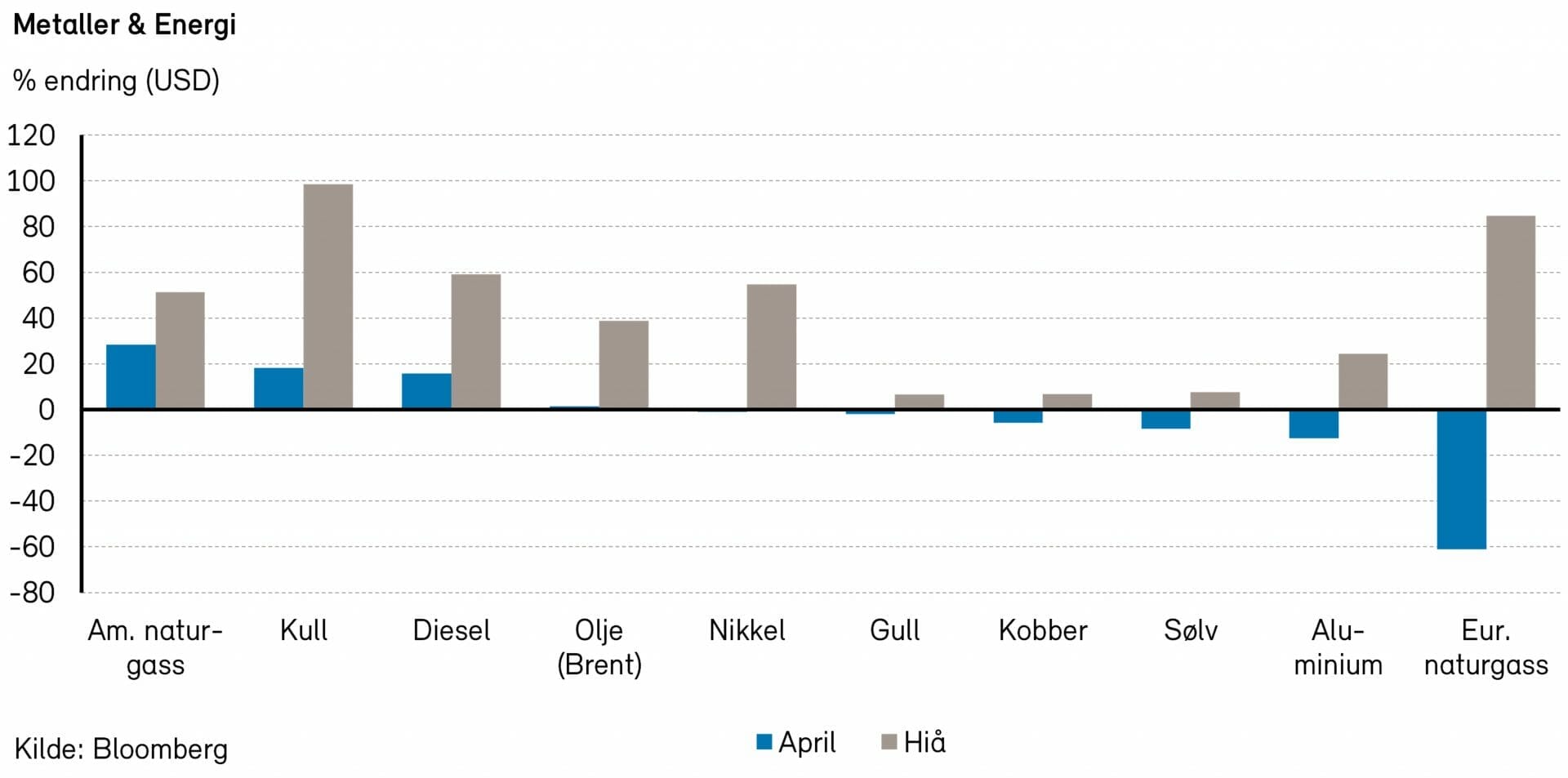

Rogers råvareindeks steg med over 4% i april, målt i USD. Indeksen er opp nærmere 33% så langt i år. I april bidro underindeksene for energi og jordbruksvarer positivt, mens det ble en negativ utvikling for underindeksen for metaller.

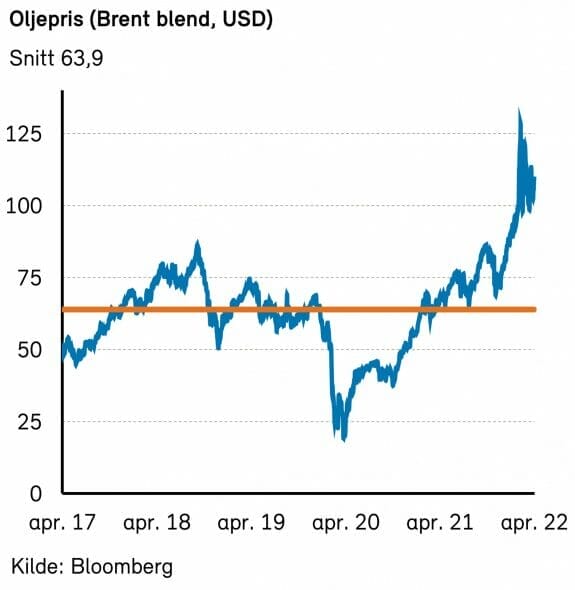

Rogers energiindeks steg med over 10% i april og er opp rundt 60% i 2022, målt i USD. Brent- og WTI-oljen steg med mellom 1% og 4% i forrige måned, og endte på henholdsvis 109,3 USD per fat og 104,7 USD per fat. Amerikanske naturgasspriser steg med over 28% i april og er nå over 94% høyere enn ved årets start. Europeiske naturgasspriser falt med litt over 20%. Bensin- og dieselprisene fortsetter også å stige, målt i USD.

Oljeprisen har holdt seg relativt stabil gjennom april måned. I starten av mai har det kommet et forslag fra EU om å forby import av russisk olje og russiske raffinerte produkter. Forbudet vil evt. tre i kraft mot slutten av året og vil skape store problemer for et allerede stramt marked. Forventningene er derfor at mer olje og raffinerte produkter må fraktes rundt i verden, noe som vil være positivt for tank- og produktsektoren. OPEC fortsetter å avvikle kuttavtalen med ca. 400 000 fat per dag hver måned. I følge de siste produksjonstallene fra kartellet, steg produksjonen med kun 10 000 fat per dag i mars grunnet problemer i Libya, Angola og Nigeria. Dette styrker frykten for at OPEC landene faktisk ikke skal klare å øke produksjonen som forventet. På etterspørselssiden frykter markedet at Kinas nullsmittepolitikk vil dempe forbruket av olje.

Europeiske naturgasspriser har falt noe tilbake i april. Vi kommer nå ut av vintersesongen og gassetterspørsel faller da noe. Europeiske gasslagre er nå ca. 8% under 5 års snittet mot mer en 20% under ved inngangen til året. Russland fortsetter å sende gass til Europa, men mot slutten av april kom det trusler om å stoppe overførsler til Polen og Bulgaria. Russerne krever nå at en del av gassen skal betales i rubler, noe flere land har nektet. Det vil derfor bli spennende å se framover om EU tørr å stå imot russernes krav eller om forsyningssikkerheten trumfer og at man velger å imøtekomme Russlands krav om rubelbetaling.

Rogers metallindeks falt med 6% i april, men er fortsatt opp nærmere 6% så langt i år, målt i USD. Selv om vestlige sanksjoner mot Russland legger press på tilbudssiden, så har markedene begynt å frykte etterspørselsbortfall fra Kina. Kinas politikk om å stenge ned fabrikker, bydeler og hele byer for å stoppe ethvert koronasmitteutbrudd vil kunne påvirke etterspørselen etter metaller som aluminium, nikkel, kobber og stål.

Rogers jordbruksindeks steg med nærmere 6% i april, og er opp nærmere 24% så langt i år, målt i USD. Det er fortsatt stor prisøkning på jordbruksvarer som hvete, mais og soyaolje hvor Russland og Ukraina er store produsenter. Hjelpeorganisasjoner har spådd at de svært høye matvareprisene vil føre til enorme sultkatastrofer blant verdens fattigste land. Prisene på fersk laks satte ny all-time high i løpet av april med priser på over 115 kroner per kilo. Vi har skrevet mer om dette under norsk økonomi.

Renter, inflasjon og valuta

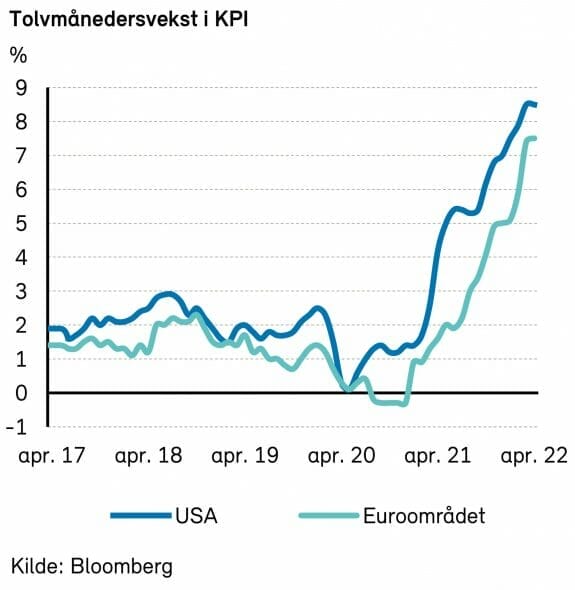

IMF hevet i april sitt anslag for inflasjonen i industriland og fremvoksende økonomier med hhv. 1,8 og 2,8%-poeng, til 5,7% og 8,7% i år. Det er en betydelig oppjustering, og tilsier at verdens sentralbanker vil måtte ty til enda sterkere lut for å bekjempe inflasjonspresset. Sentralbankene vil for all del unngå at inflasjonsforventningene fester seg på et høyere nivå og bidrar til å sette i gang en lønns- og prisspiral.

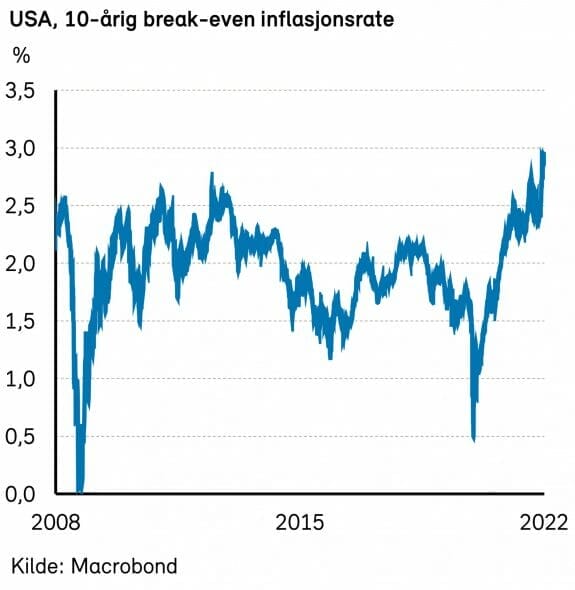

Spesielt i USA er inflasjonspresset høyt. Ved siste måling viste konsumprisene en 12-månedersvekst på 8,5%, seks tideler høyere enn foregående måned og en ny 40-årig topp. Utenom mat og energi var prisveksten 6,5%, en tidel høyere enn sist.

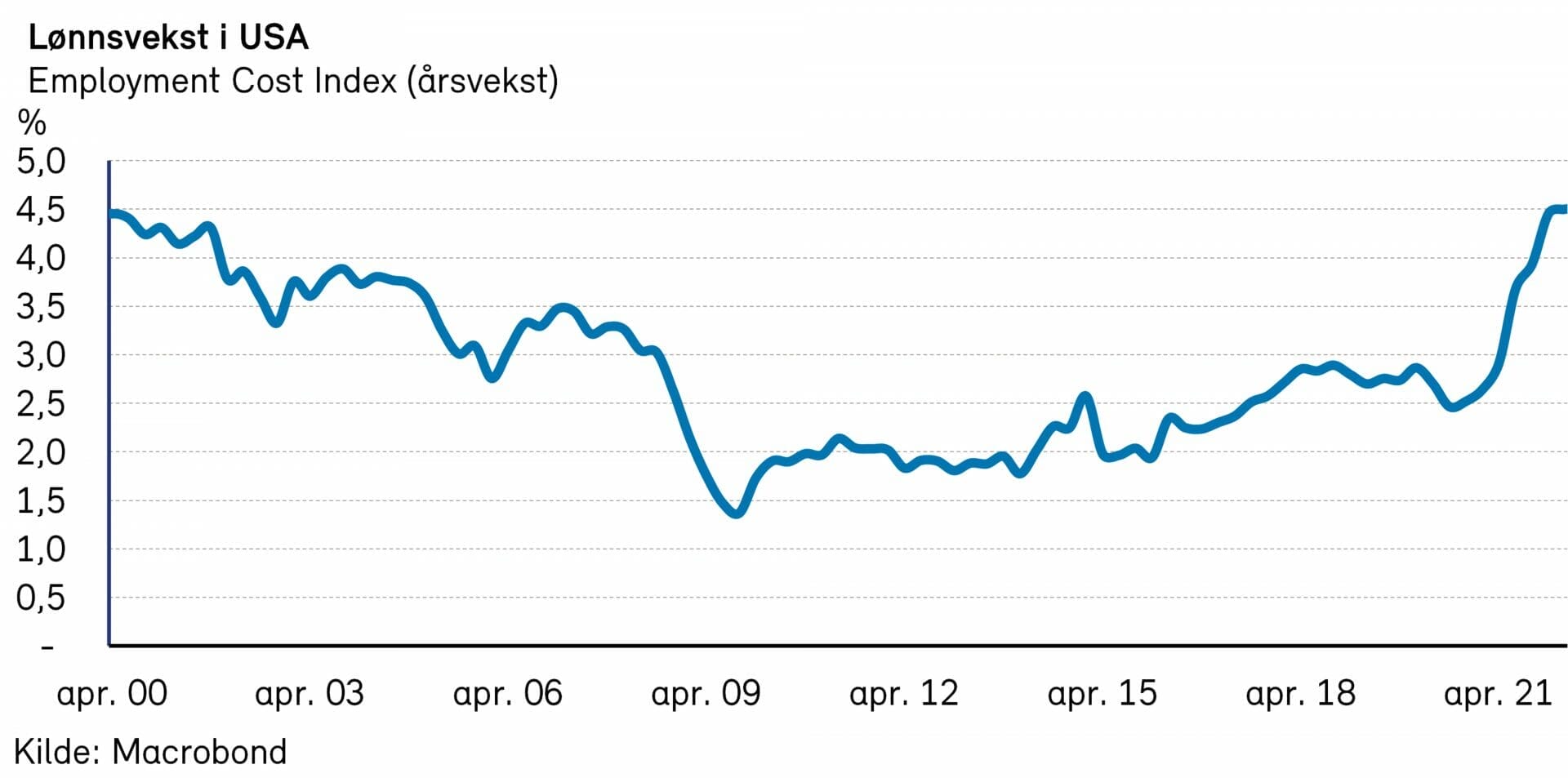

Selv om inflasjonen kan ha nådd toppen i denne omgang, vil det kunne ta tid før den kommer tilbake til inflasjonsmålet på to prosent. Arbeidsmarkedet er stramt, og lønnsveksten langt høyere enn normalt. Ferske tall for lønnskostnadsindeksen ECI viste en vekst på 4,5% å/å i første kvartal.

Federal Reserve hevet i begynnelsen av mai renten med 0,5%-poeng, til intervallet 0,75% – 1,0%, og varslet at den trolig vil bli hevet med like mye også i juni og juli. Dette var i tråd med hva sentralbanksjefen indikerte i april, men klart høyere enn det sentralbanken kommuniserte ifm. rentemøtet i mars. Rentemarkedene priser nå inn at renten vil være kommet opp i 2,75% ved utgangen av året.

Fed varslet også at verdipapirbeholdningen vil bli redusert gjennom salg av papirer fra og med juni. Det vil bli solgt papirer for 47 milliarder i måneden til å begynne med. Etter tre måneder vil salgene øke til 95 milliarder dollar. Dette vil isolert sett kunne bidra til å trekke lange renter opp.

I Eurosonen var inflasjonen 7,5% å/å ved siste måling, som ventet. Energiprisene falt, mens matvareprisene og kjerneinflasjonen steg. Kjerneprisveksten steg med 0,6%-poeng til 3,6%. Inflasjonen vil kunne falle betydelig dersom energiprisene slutter å stige. Men matvareinflasjonen vil kunne tilta, og kjerneinflasjonen holde seg på dagens høye nivå. I sum er det derfor noe mer grunn for sentralbanken til å være på vakt mot inflasjonspresset, selv om det er klart lavere enn i USA.

Den europeiske sentralbanken har varslet at de kvantitative lettelsene kan bli avsluttet i tredje kvartal, kanskje allerede i andre kvartal, og at innskuddsrenten kan bli satt opp etter det. Markedet priser inn at sentralbanken vil sette opp renten allerede i juli, og at rentene vil stige med om lag tre kvart prosentpoeng i løpet av året. Signaler fra enkelte rådsmedlemmer om at renteøkning i juli er «mulig», styrker markedets tro på snarlig renteøkning fra ECB.

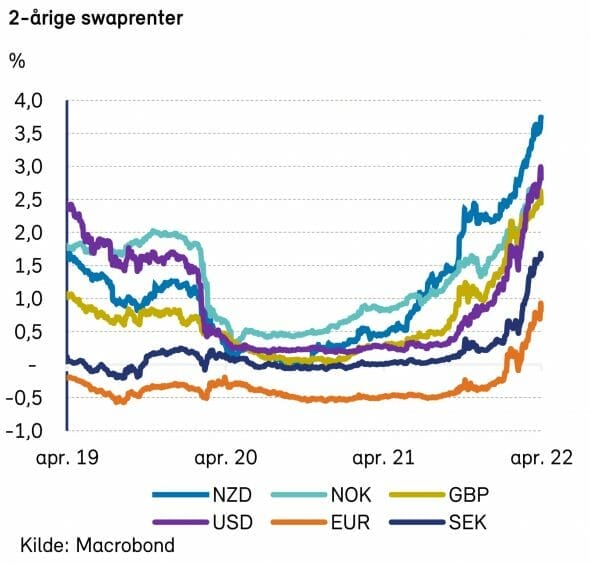

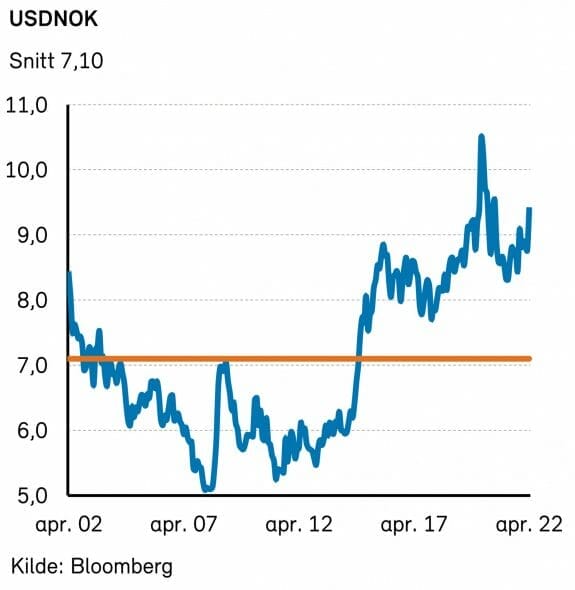

Lange renter steg markant også i april. I USA steg tiårs statsobligasjonsrente med hele 60 basispunkter, til 2,93%. I Tyskland steg tilsvarende rente med 39 punkter, til 0,94%.

At amerikanske renter steg mer enn de tyske kan igjen ha bidratt til at den amerikanske dollaren styrket seg mot euro, denne gang med nesten fem prosent.

Kuvendingen fra den svenske Riksbanken, som hevet styringsrenten kun to måneder etter at den la frem en rentebane som ikke inkluderte rentehevinger i år, bidro til å understøtte den svenske kronen. Mot den norske styrket svenskekronen seg med to prosent.

Geopolitiske forhold

Vladimir Putin vant ingen rask seier i Ukraina. Angrepet på Kyiv mislyktes i april. Flaggskipet i Svartehavsflåten, «Moskva», ble senket. Russland har måttet endre strategi, og samler nå sine styrker mot Ukrainas østre flanke for å erobre Donbass-regionen.

Den britiske statsministeren uttaler at dette er Ukrainas «finest hour», og han tror Ukraina vil vinne krigen. USA og EU, inkludert Tyskland, sender nå tunge våpen til Ukraina, deriblant panservogner. Konflikten kan bli langvarig.

Krigen i Ukraina har så langt bidratt til å samle vestlige land mot Russland. Både den finske og den svenske regjeringen vurderer NATO-medlemskap. Franske velgere ga også Europa-vennlige Emanuel Macron fornyet tillit i april. Motstanderens koblinger til Russland kan ha bidratt til gjenvalget.

USA øyner nå en mulighet til å samle Vesten ikke bare mot Russland, men også mot Kina. Amerika ønsker å begrense kinesernes tilgang på vestlig teknologi, og enkelte krefter i Washington argumenterer for et eksportforbud mot halvlederproduksjonsutstyr. Et slikt eksportforbud vil gjøre det svært vanskelig for Kina å bygge ut en egen halvlederindustri. Vi frykter et slikt grep på sikt kan bidra til å fremskynde en tvungen gjenforening med Taiwan for å sikre tilgang på halvlederproduksjonskapasitet.

På kort sikt er kinesiske myndigheter mest bekymret for omikron-varianten av koronaviruset. Shanghai og deler av Beijing har vært helt nedstengt i april, og har ført til betydelig redusert havnekapasitet. 20% av verdens 9.000 containerskip venter i kø på lasting og lossing, hvorav 30% av disse venter utenfor kinesiske havner. Nullsmittepolitikken har fått dramatiske konsekvenser for kinesisk økonomi, og for internasjonal varehandel.

President Xi frykter både virus og resesjon. Kanskje kan frykten for sistnevnte bidra til en endring i nullsmittepolitikken?

Norsk økonomi

April var en måned uten de helt store nyhetene for norsk økonomi. Mest sentralt var kanskje de stabile prisene på våre viktigste eksportvarer; olje, gass og laks. Der resten av Europa er rammet av en energi- og matkrise, fortsetter AS Norge å skuffe inn. Olje- og gassprisene var i snitt over 100 dollar fatet (gass omregnet), og lakseprisen gikk til nivåer vi aldri har sett før. En kilo laks kostet de siste dagene i måneden 115 kroner. Prisen er omtrent 40 kroner per kilo høyere enn den tidligere toppnoteringen. Grunnen til prisoppgangen er svak tilbudsvekst og et positivt skift i etterspørselskurven etter at HoReCa-markedet (hotell, restaurant og catering) åpnet opp ut av koronapandemien.

Den massive økningen i prisene vil selvfølgelig bety økt inntjening for oppdretterne. Det vil følgelig ikke overraske oss om debatten om grunnrentebeskatning igjen dukker opp, selv om lakselobbyen fikk gravlagt diskusjonen sist den var oppe i 2020. Forslaget fra blant andre økonomiprofessor Karen Ulltveit-Moe gikk på en skatt på 62 prosent for norsk laks; 40 prosent særskatt i tillegg til ordinær beskatning på 22 prosent. Motargumentet er at laks er syklisk, og at oppdretterne må belønnes med superprofitt de årene det er knapphet. Politisk var støtten for grunnrenteskatt begrenset til MDG og de mørkerøde stortingspolitikerne, og forslaget falt i fisk. Slik vi ser det kan skatten ha noe for seg, laksens primære verdiøkning skjer i våre fellesarealer, mens den økonomiske profitten tilfaller noen få eiendomsbesittere.

I en tid der det er «vanlige folks tur» kan dette virke som et paradoks.

På rentesiden skjedde det ikke noe spesielt i april, og blikket er nå hevet mot rentemøtene i mai og juni. De aller fleste forventer at det ikke kommer noen renteøkninger i mai, i tråd med Norges Banks kommunikasjon, før renten settes opp 25 basispunkter til 1 prosent i juni. Enkelte spekulerer i at Norges Bank vil øke renten med 50 basispunkter, men det virker lite sannsynlig. Inflasjonen i mars kom inn noe lavere enn anslått på forhånd, og Norges Bank vil antageligvis føle seg frem i frykt for å bremse økonomien for mye.

Internasjonale aksjemarkeder

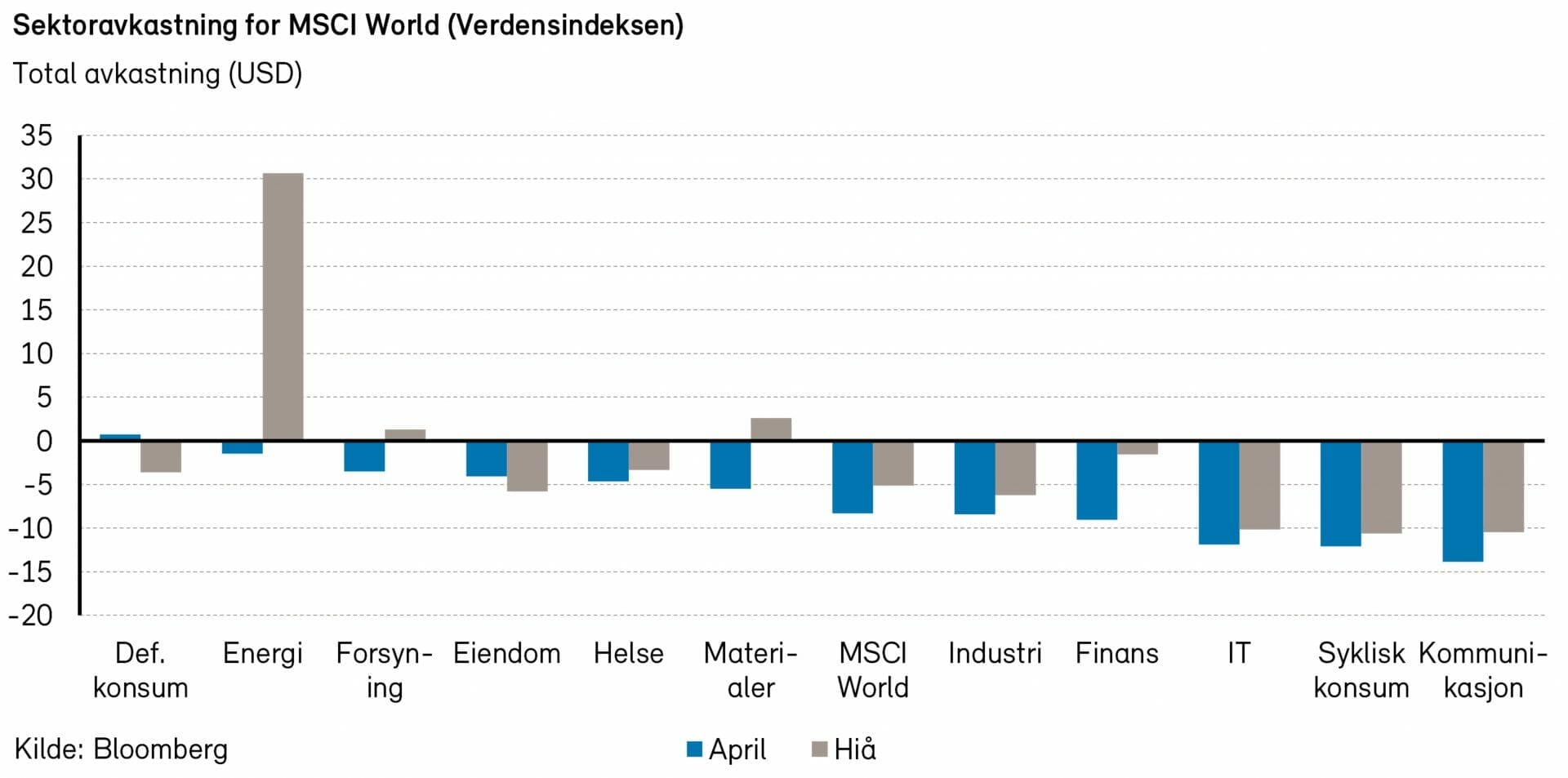

Etter en kanskje overdrevent optimistisk mars måned, var aksjemarkedene i april preget av pessimisme. Allerede utfordrende økonomiske utsikter har blitt markant forverret pga. Russlands krigføring i Ukraina. Kombinasjonen av forsyningskrise og prispress globalt, forventede rentehevinger og frykt for nedgang i økonomien sendte børsene nedover. Dermed var det også de defensive sektorene og energi som gjorde det best, mens teknologi- og syklisk konsum-aksjer falt mest. Verdensindeksen (MSCI World Index) falt med 8,3% målt i USD (-2,2% i NOK).

Resultatsesongen med tall fra første kvartal kom også så smått i gang mot slutten av måned, med blandede resultater for de største selskapene. Blant de mer profilerte: Amazon skuffet stort, i kvartalet og med tanke på utsiktene fremover, og kursen sank med 14% på månedens siste dag. Facebook fikk på sin side et oppsving på gode kvartalstall etter noen utfordrende måneder, men aksjen endte likevel måneden i minus. Vi så også at den svenske industrigiganten Atlas Copco varslet om forsyningsproblemer og kostnadsøkninger i sin kvartalsrapport. Aksjen falt 6% i løpet av måneden.

Det amerikanske aksjemarkedet var markant ned i april målt ved S&P 500-indeksen (-8,8% i USD, -2,7% i NOK). Sektorene defensivt konsum- (+2,5%) og energi (-1,7%) hadde den beste avkastningen. De verste sektorene var kommunikasjonstjenester (-15,9%) og informasjonsteknologi (-11,8%) som hadde det største negative bidraget til indeksavkastningen. Av enkeltnavn var det Procter & Gamble (+6%) og Merck & Co (+8%) som bidro mest positivt mens Amazon (-24%), Apple (-10%) og Microsoft (-10%) bidro mest negativt.

Den europeiske STOXX Europe 600-indeksen falt 1,2% i EUR (+0,3% i NOK) i april. På den positive siden var det sektoren defensivt konsum (+4,8%) som skilte seg klart ut med det største positive bidraget. Informasjonsteknologi (-6,8%) og finans (-2,6%) var de sektorene som bidro mest negativt. De sterkeste enkeltaksjebidragene kom fra Nestlé (+7%) og legemiddelselskapet Novo Nordisk (+8%). Det suverent største negative bidraget kom i april fra ASML Holding (-10%). Selskapet produserer maskiner som lager halvledere.

De nordiske aksjemarkedene (VINX Index) var ned 0,6% målt i NOK i april. Helse (+4,8%) var den største positive bidragsyteren og defensivt konsum (+9,6%) hadde den beste avkastningen. Det største negative bidraget kom fra industriselskaper (-3,3%), mens eiendomssektoren (-14,2%) hadde en forferdelig måned. Novo Nordisk (+10%) hadde nok en god måned og bidro dermed klart mest positiv av enkeltaksjene. Investeringsselskapet EQT var klart største negative bidragsyter og var ned 22%.

Det norske aksjemarkedet

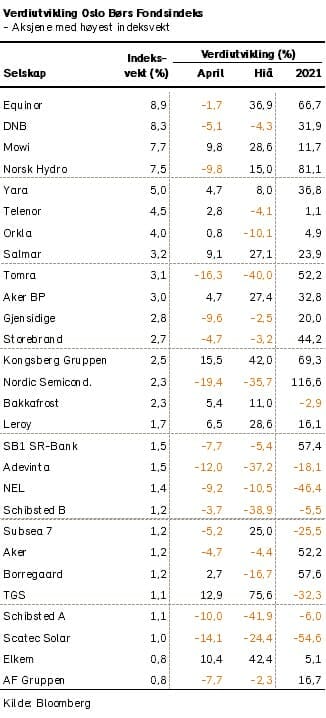

Oslo Børs Fondsindeks falt med ca. 1,5% i april og har med det hatt en flat utvikling siden årets start. Hovedindeksen (OSEBX) falt noe mer i april med en nedgang på 1,7%, men er opp 3,2% hittil i år.

De høyeste lakseprisene noensinne førte til at oppdrettssektoren var den største positive bidragsyteren til indeksen i april med et bidrag på 1,4%-poeng. Energisektoren bidro også positivt med 0,02%-poeng. De andre sektorene bidro negativt i april hvor industrisektoren var svakest med et bidrag på -1,1%-poeng. Finans og IT-sektorene var også blant de svakeste sektorene i april.

Av enkeltaksjer bidro MOWI (+12%) mest positivt med et bidrag på 0,8%-poeng. Også Yara (+9%), Kongsberg Gruppen (+15%) og Salmar (+11%) var sterke positive bidragsytere i forrige måned. På den negative siden bidro Autostore (-34%) med -0,6%-poeng. Tomra (-16%), Hydro (-7%) og Nordic Semiconductor (-16%) var andre store negative bidragsytere til indeksen i april.

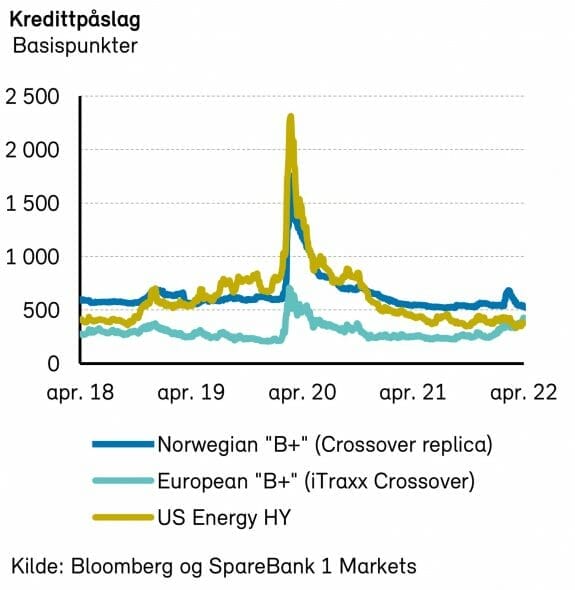

Det nordiske høyrentemarkedet

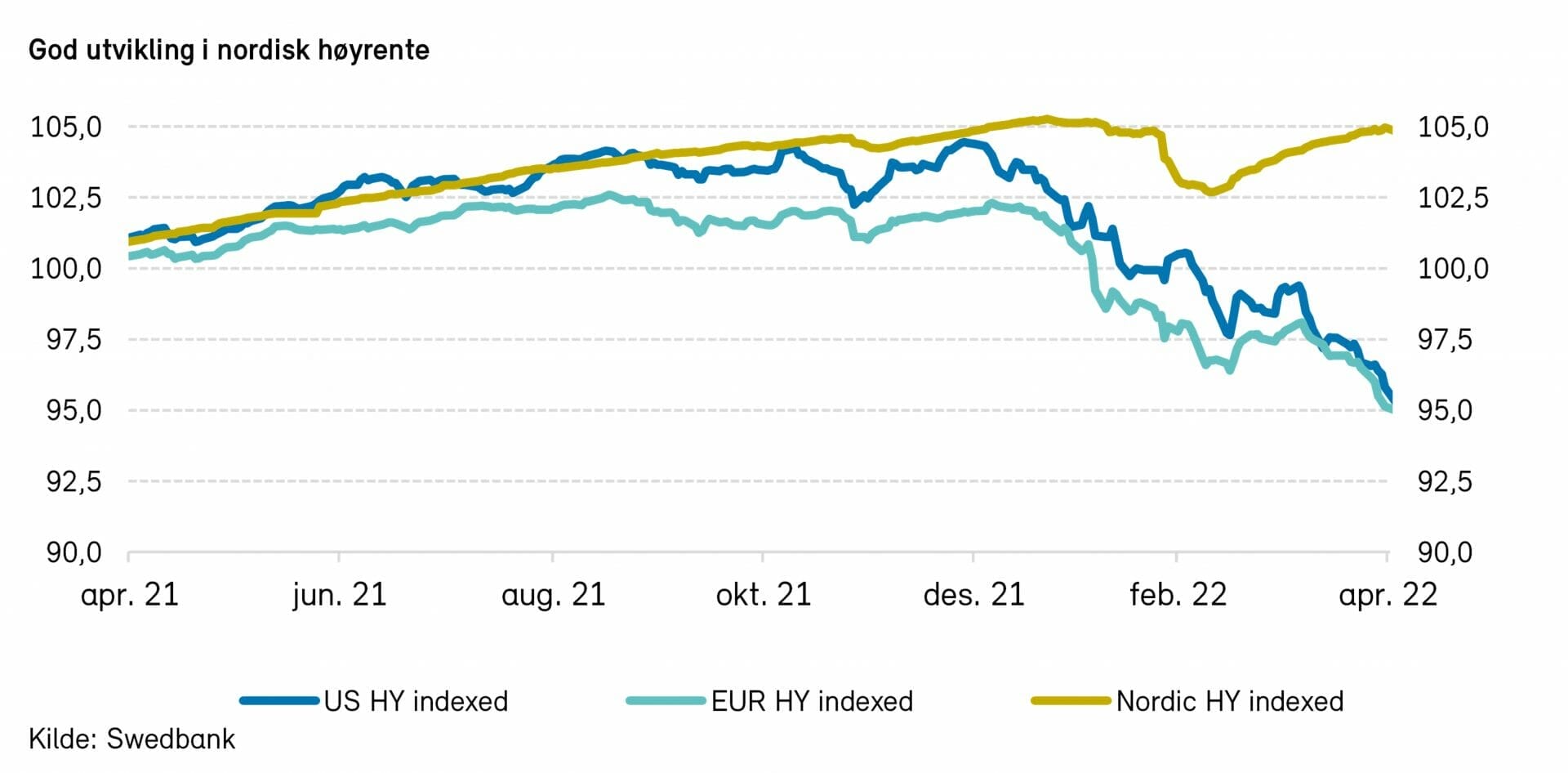

Til forskjell fra internasjonale aksjemarkeder var det nordiske høyrentemarkedet sterkt i april. DNBs nordiske indeks steg 0,9%, og er opp 0,4% så langt i år. I Norge har utviklingen vært enda bedre, med en oppgang på 1,2% i april og 0,9% hittil i år. I april falt kredittpåslagene i Norge med 35 basispunkter, delvis som et resultat av stabilt høye råvarepriser. I Norden var kredittpåslagene ned 23 basispunkter.

Oljeservice, finans og oljeproduksjon var spesielt bra i april, med oppgang på henholdsvis 1,8, 1,4 og 1,2%. Utviklingen er en forlengelse av resultatene i mars, og markedet venter nå at de høye olje- og gassprisene vil føre til en ny letesyklus. DOF Subsea er i restrukturering, og utfallet er enda ikke gitt, men markedsaktører spekulerer likevel i at obligasjonsgjelden har betydelig verdi. Flåten blir stadig fornyet på høyere rater, og utnyttelsesgraden er på vei oppover. Obligasjonskursen har steget markant de siste par månedene.

Eiendom har fortsatt å bidra negativt. Høyere finansieringskostnad og mulige nedskrivninger av eiendomsmassen har ført til salgspress i sektoren. Spesielt aktørene med høyest lånefinansiert vekst har sett sine obligasjoner falle i verdi. Yielden på SBBs evigvarende obligasjon nærmer seg for eksempel 5%, og om utviklingen fortsetter vil refinansiering måtte skje på dårligere vilkår.

Etter et rekordsterkt primærmarked i 2021, har utviklingen vært mer dempet så langt i år, med volumer på linje med 2018 (ca. NOK 25 mrd). Krigen i Ukraina stengte for alle praktiske formål emisjonsvinduet i slutten av februar, men markedet kom raskt tilbake, før det igjen roet seg i april. Ved inngangen til mai har meglerhusene lansert flere dealer, og vi forventer at resten av året blir ganske normalt. Makroøkonomisk uro kan imidlertid bremse utviklingen. Det blir interessant å følge de mer marginale selskapene som skal refinansieres i 2022.

Kredittpåslagene i Norden har delvis kommet ned igjen etter utgangen i februar, og ligger nå i underkant av 500 basispunkter. Stadig økende underliggende rente og lave tapsutsikter gjør at rentemarkedet fremdeles fremstår attraktivt. Spesielt interessant virker det norske markedet, med dets innslag av syklisk (og inflasjonsbeskyttet) virksomhet.

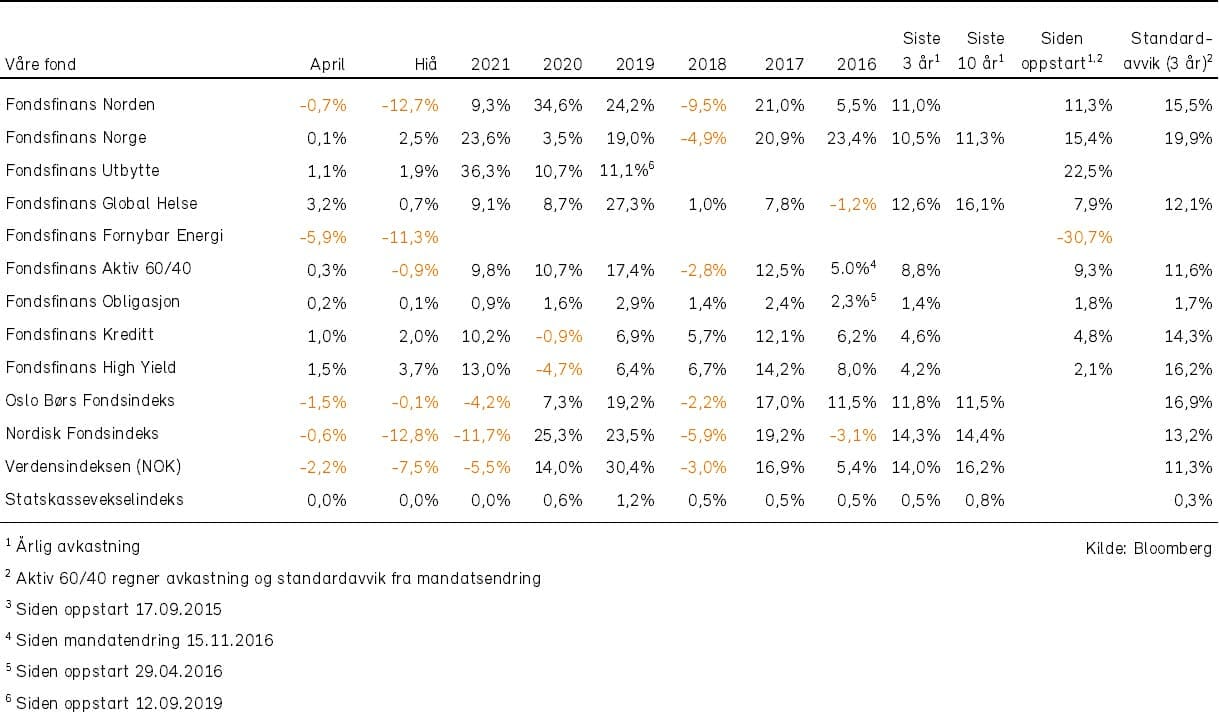

Historisk utvikling for våre fond